中心思想

业绩稳健增长与盈利能力提升

可孚医疗在2024年上半年展现出稳健的经营韧性,尤其在第二季度实现了营收和归母净利润的显著增长,分别达到13.21%和30.06%。报告期内,公司综合毛利率同比提升4.62个百分点至50.67%,主要得益于产品结构优化、新品迭代及精细化运营。康复辅具业务表现尤为突出,收入同比增长72.84%,毛利率大幅提升15.61个百分点。开源证券维持其“买入”评级,并预测2024-2026年归母净利润将持续增长,对应P/E估值具有吸引力。

战略聚焦与市场机遇把握

公司成功剥离疫情相关产品影响,常规类产品收入同比增长超20%,显示出核心业务的强劲增长势头。通过持续的产品创新和多元化布局,可孚医疗巩固了在敷贴/敷料、矫姿带、助听器等细分市场的领先地位。同时,公司积极把握家用医疗器械政策免疫赛道和老龄化社会带来的红利,特别是“健耳听力”连锁化商业模式的快速扩张,已覆盖全国20个省级市场、128个地级市场,助听器业务收入同比增长33%,有望成为新的增长极,其价值亟待重估。公司还通过高分红政策积极回馈投资者。

主要内容

2024H1经营业绩分析

整体财务表现与季度亮点

2024年上半年,可孚医疗实现营业收入15.59亿元,同比增长2.60%;归母净利润1.85亿元,同比下降7.00%。尽管上半年归母净利润略有下滑,但第二季度表现强劲,实现营收7.51亿元,同比增长13.21%;归母净利润0.84亿元,同比增长30.06%;扣非净利润0.74亿元,同比大幅增长62%。这表明公司在第二季度已成功扭转部分不利因素,进入加速增长通道。

业务结构与毛利率优化

从业务板块来看,康复辅具业务表现亮眼,实现收入6.01亿元,同比大幅增长72.84%,毛利率高达61.52%,同比提升15.61个百分点,成为公司业绩增长的主要驱动力。医疗护理收入3.86亿元,同比下降7.24%;健康监测收入2.40亿元,同比下降33.44%;呼吸支持收入1.75亿元,同比下降34.59%。这些下降主要与疫情相关产品需求减弱有关。公司综合毛利率同比提升4.62个百分点至50.67%,反映出公司在产品结构优化、新品迭代、精细化运营及降本增效方面的显著成效。

渠道布局与费用控制

在渠道方面,线上渠道收入10.69亿元,占主营收入的71.75%,显示出公司强大的线上销售能力和市场渗透率。线下渠道收入4.21亿元。费用方面,销售费用率为29.94%,同比增加6.66个百分点,可能与市场推广和渠道建设投入增加有关;管理费用率为3.92%,同比下降0.17个百分点;研发费用率为2.94%,同比下降0.71个百分点,表明公司在管理和研发效率上有所提升。

核心产品竞争力与市场拓展

常规产品强劲增长与新品迭代

2024年上半年,剔除口罩、新冠抗原检测等防护类产品后,公司常规类产品收入同比增长超20%,展现出在复杂市场环境下的稳健增长能力。敷贴/敷料、矫姿带、助听器、雾化器、护具、棉球/棉签/棉片类等核心单品收入同比增长超30%,显示出强大的市场需求和产品竞争力。公司通过新品迭代、优化产品结构、精细化运营、降本增效等措施,持续提升核心产品的竞争力。报告期内,公司相继迭代推出血糖尿酸胆固醇监测系统、定制智能助听器、成人矫姿带等40余款新品上市,并深耕美容修复领域,迭代推出了医用硅酮疤痕凝胶等系列新品,以多元化的产品组合满足不同消费者的个性化需求。

家用医疗器械赛道优势与高分红政策

可孚医疗深耕家用医疗器械领域,该赛道具有政策免疫性,且受益于中国老龄化进程加速带来的巨大市场红利。公司持续搭建产品中高端梯度,不断提升自产比例,深耕品牌和渠道,增强市场占有率和规模效应。在财务策略上,公司实施积极的分红政策,2024年上半年年中分红1.22亿元,股利支付率高达66%,在符合利润分配条件下正在增加现金分红频次,积极回馈投资者。

健耳听力业务发展与价值重估

连锁化布局进展与市场覆盖

“健耳听力”作为公司重要的战略布局,其连锁化商业模式正在逐步验证。截至2024年上半年,健耳听力已开业验配中心814家,连锁网络覆盖全国20个省级市场、128个地级市场,显示出快速扩张的势头。这一广泛的布局为公司在助听器市场奠定了坚实的基础。

老龄化需求与市场潜力

助听器产品是老龄化社会的强需求产品,国内助听验配渗透率仍有巨大提升空间。2024年上半年,健耳听力业务收入达到1.33亿元,同比增长33%,表现出强劲的增长势头。公司当前处于扩店卡位阶段,随着规模效应的显现,盈亏平衡点可期。鉴于该业务的巨大市场潜力和快速发展,其价值亟需市场重估。

盈利预测与投资评级

未来业绩展望与估值分析

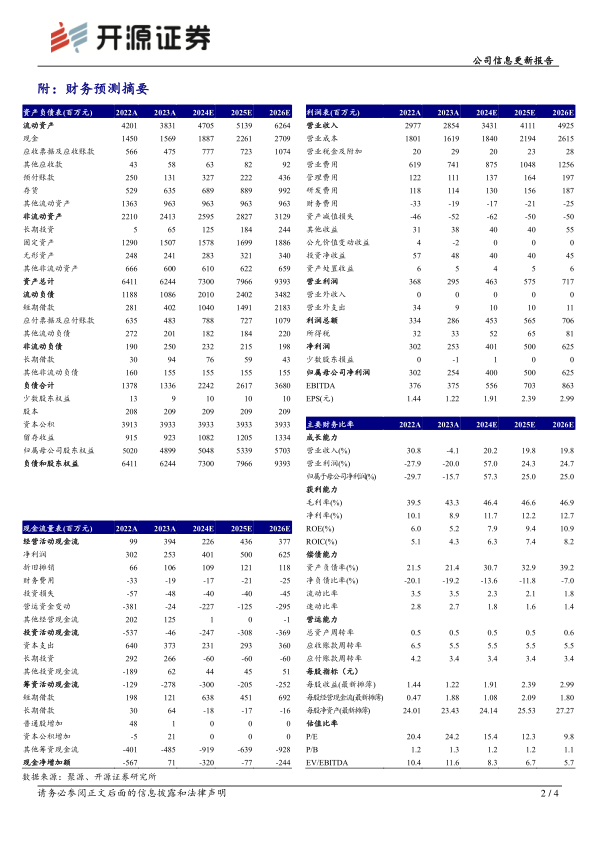

开源证券维持对可孚医疗2024-2026年的盈利预测,预计归母净利润分别为4.00亿元、5.00亿元和6.25亿元,对应每股收益(EPS)分别为1.91元/股、2.39元/股和2.99元/股。当前股价(29.67元)对应的P/E分别为15.4倍、12.3倍和9.8倍,估值具有吸引力。

维持“买入”评级理由

考虑到公司正积极进行横向扩品类、纵向升级迭代,并持续提升自产比例,这些战略举措有望进一步提升公司的毛利和净利水平。公司在常规产品领域的强劲增长、新产品开发能力、家用医疗器械赛道的优势以及“健耳听力”业务的快速发展,共同支撑了其未来的增长潜力。因此,开源证券维持可孚医疗“买入”评级。

总结

业绩增长与战略执行成效显著

可孚医疗在2024年上半年展现出强劲的经营韧性和战略执行力。尽管面临市场环境变化,公司通过聚焦常规产品、优化产品结构、提升自产比例及精细化运营,成功实现了第二季度业绩的显著反弹,并带动综合毛利率大幅提升。康复辅具业务的爆发式增长和“健耳听力”业务的快速扩张,成为公司业绩增长的核心驱动力,表明公司在把握市场机遇和培育新增长点方面取得了显著成效。

长期增长潜力与投资价值

展望未来,可孚医疗凭借其在家用医疗器械领域的深厚积累、持续的产品创新能力、以及对老龄化社会需求的精准把握,有望持续受益于行业发展红利。特别是“健耳听力”业务的连锁化布局和市场渗透率提升,预示着巨大的增长潜力。公司稳健的财务预测、具有吸引力的估值以及积极的股东回报政策,共同构成了其长期投资价值。开源证券维持“买入”评级,凸显了对公司未来发展前景的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用