可孚医疗(301087)

2024Q3业绩符合预期,2024Q4业绩可期,维持“买入”评级

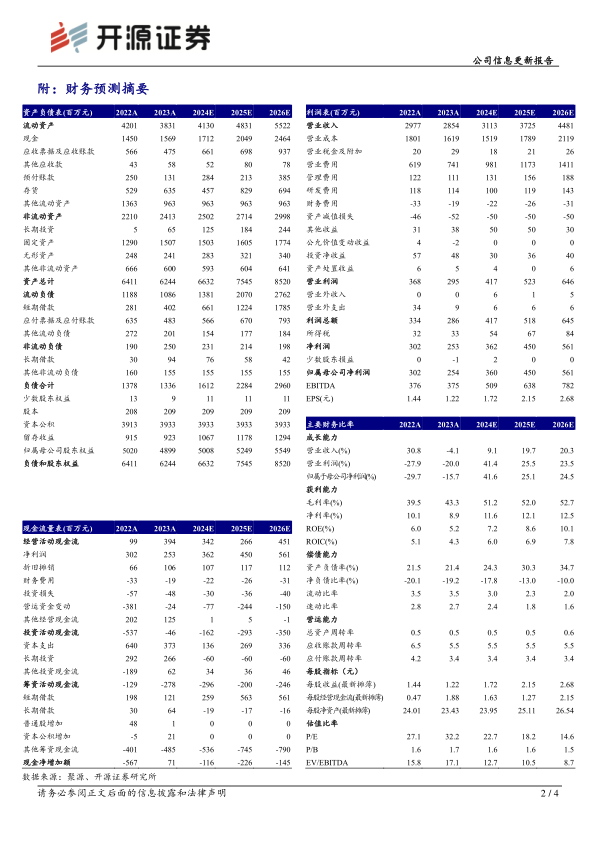

公司2024Q1-Q3实现营收22.49亿元(yoy+5.87%),归母净利润2.52亿元(yoy+4.12%),其中2024Q3实现营收6.9亿元(yoy+14.09%),归母净利润0.67亿元(yoy+55.51%),扣非净利润0.53亿(yoy+123.78%);2024Q1-Q3毛利率为51.38%(+6.02pct),净利率11.2%(-0.21pct);分费用,销售费用31.65%(+6.92pct),管理费用4.26%(-0.07pct),研发费用3.09%(-0.64pct),考虑公司正横向扩品类纵向升级迭代和提升自产比例,但当前国内宏观消费有一定压制影响,我们下调2024-2026年的盈利预测,预计2024-2026年归母净利润为3.60/4.50/5.61亿元(原值4.00/5.00/6.25亿元),对应EPS分别为1.72/2.15/2.68元/股,当前股价对应P/E分别为22.7/18.2/14.6倍,公司收入利润正处稳健增长阶段,随消费复苏和助听器连锁业务扭亏为盈,公司盈利能力有望加速提升,维持“买入”评级。

2024H1剔除疫情产品增速显著,毛利率逻辑强势演绎

根据2024年中报披露数据,公司剔除口罩、新冠抗原检测等防护类产品后,公司常规类产品收入同比增长超20%,展现出在复杂市场环境下的稳健增长能力。敷贴/敷料、矫姿带、助听器、雾化器、护具、棉球/棉签/棉片类等核心单品收入同比增长超30%;同时通过新品迭代、优化产品结构、精细化运营、降本增效等措施,带动公司综合毛利率同比提升4.62个百分点至50.67%,三季度毛利率进一步提升。此外公司相继迭代推出血糖尿酸胆固醇监测系统、定制智能助听器、成人矫姿带等40余款新品上市,持续提升核心产品的竞争力,巩固细分市场的领先地位。且深耕美容修复领域,迭代推出了医用硅酮疤痕凝胶等系列新品,以多元化的产品组合满足不同消费者的个性化需求。

公司尽享家用医疗器械政策免疫赛道和老龄化红利,高分红回馈投资者

高分红:2024H1年中分红1.22亿,公司将实施积极的分红政策,在符合利润分配条件下正在增加现金分红频次;主逻辑:公司深处家用医疗器械β增速赛道,公司持续搭建产品中高端梯度,自产比例不断提升,深耕品牌和渠道,增强市占和规模效应,理智稳健支出,毛利净利有望双提升;健耳听力连锁化商业模式逐步验证:2024H1健耳听力已开业验配中心814家,2023年底公司连锁网络覆盖全国20个省级市场、128个地级市场。助听器产品为老龄化强需求,国内助听验配渗透率仍在提升中,此业务2024H1收入1.33亿(+33%),未来此业务仍有望延续一定增长。公司当前处于扩店卡位阶段,盈亏平衡点可期,此业务亟需价值重估。

风险提示:产品研发推进不及预期;宏观消费不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用