山外山(688410)

投资要点

事件:2023年实现营业总收入6.9亿元(+80.65%),归母净利润1.9亿元(+228.34%);扣非归母净利润1.8亿元(+264.90%)。2024年公司Q1单季度实现营业收入1.6亿元(-16.03%),归母净利润0.34亿元(-54.10%),扣非归母净利润0.29亿元(-59.20%)。2023年分红预案为:拟向全体股东每10股派发现金红利人民币2.00元(含税),本次公司现金分红数额(包含中期已分配的现金红利)为0.7亿元,占公司2023年度实现的归属于上市公司股东的净利润的比例为36.94%。

设备市占率快速提升,看好耗材逐步放量增长。公司2023年收入快速增长主要系公司血液净化设备在国内外医院的认可度逐年提升,近几年国家出台了国产替代系列政策,由于市场环境影响国家政策层面加强各地医院重症监护室的建设,同时公司不断加大经销力度,经销覆盖范围不断扩大,血液净化设备业务增长较快,2023年公司血液净化设备收入5.28亿元,同比增加118.48%,2023年公司CRRT在国内各品牌销售额中占比22.92%,排名第一,血透血滤机销售额和数量占有率排名第四,占比12.01%。公司设备在近400家大型三甲医院实现了终端装机,国内客户总量累计超过2000家,建立了良好的品牌形象和产品口碑,国产替代有望加快。此外2023年公司血液净化耗材收入1.02亿元,同比增加32.99%。2023年6月公司取得一次性使用血液灌流器产品注册证。

研发创新能力强,毛利率提升明显。继续加大自主创新投入,2023年研发投入3803万元,同比增长42.6%。报告期内公司获得发明专利7项,实用新型专利15项,外观设计专利2项,软件著作权12项,其他11项,获得三类医疗器械注册1项,研发费用0.37亿元,同比增长62.86%。2023年公司毛利率54.07%(+10.47pp),公司毛利率提升主要源于公司高毛利产品血液净化设备占比提升毛利率水平,公司血液净化设备毛利率61.21%(+5.51pp)。公司2023年销售费用/管理费用/财务费用/研发费用率分别同比-0.69/-1.59/-2.56/-0.6pp。

国内市场优势明显,国际市场布局加快。公司积极参加德国、巴西、俄罗斯、印度等国家的多项国际大型医疗展会和海外国家肾病年会,加大海外市场宣传力度,并且扩大海外销售团队,在印度和非洲等市场潜力较大的新兴国家区域增加了海外销售。目前海外已经实现75个国家和地区销售,2023年境外销售收入达到9898.8万元,同比增长91.65%。

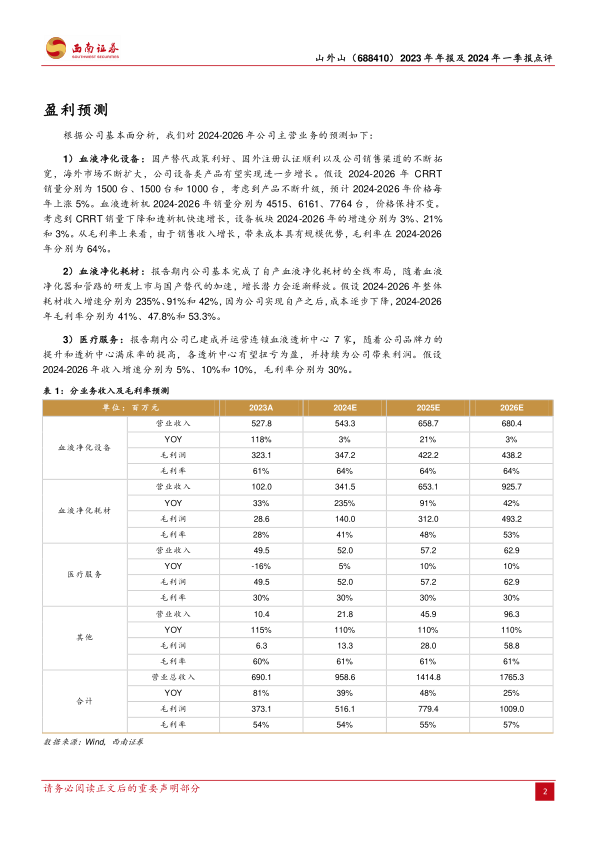

盈利预测与投资建议:考虑到公司设备海内外市场持续快速增长,以及耗材快速放量,预计2024-2026年公司利润分别为2.5亿元、3.5亿元和4.6亿元,对应PE为21倍、15倍和11倍,建议保持关注。

风险提示:新品研发失败、设备市场竞争激烈、部分核心原材料进口采购等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用