中心思想

业绩稳健增长与盈利结构调整

众生药业在2017年及2018年第一季度实现了营收的稳定增长,尤其在2018年一季度营收增速显著回升。然而,受原材料价格上涨及低毛利医药贸易业务快速增长的影响,公司整体盈利能力面临压力,毛利率和净利润率有所下降。公司通过调整商业销售结构、整合营销资源、拓展化药及眼科医疗服务等多元化业务,积极应对市场政策变化,优化业务结构以寻求新的增长点。

创新驱动与多元化布局

公司坚定推行“内生式增长与外延性拓展”双轮驱动战略,持续加大研发投入。在仿制药一致性评价方面稳步推进,并积极布局眼科、心脑血管等重点领域的新品仿制药。同时,公司在创新药研发方面取得突破性进展,改良型新药已完成临床前研究并获受理,与药明康德合作的多个创新药项目已进入临床试验阶段。通过丰富产品群和拓展产业链,众生药业正加速向综合型制药企业转型,以创新药和多元化业务为未来业绩增长提供核心驱动力。

主要内容

2017年及2018年一季度财务表现

2017年营收增长与盈利承压

2017年,众生药业实现营业收入19.64亿元,同比增长16.06%。其中,化药收入增长38.16%至5.60亿元,得益于并购先强药业丰富了产品线;中药材及饮片收入大幅增长292.10%至1.84亿元;新增眼科医疗器械和眼科医疗服务业务贡献收入0.70亿元。然而,中成药收入同比减少7.55%至10.47亿元,主要系公司为应对市场政策影响而调整销售结构。受原材料价格上涨及低毛利医药贸易业务快速增长影响,公司毛利率下降10.80个百分点至58.70%,净利润率下降3.31个百分点至21.54%(扣除政府补助后为19.99%)。归属于上市公司股东的净利润为4.20亿元,同比增长1.39%,增速同比减少38.26个百分点,显示盈利能力受到压缩。

2018年一季度营收回升与利润压力

2018年第一季度,公司营业收入达到5.97亿元,同比增长36.72%,营收增速显著回升31.85个百分点。这主要得益于医药制造业务的平稳增长、医药贸易业务的快速延续以及新纳入合并报表范围的奥理德视光学与宣城眼科的业绩贡献。然而,利润端仍面临压力,毛利率同比减少6.74个百分点至58.84%,主要系业务多元化导致低毛利业务占比提升。净利润率同比减少4.86个百分点至20.40%。归属于上市公司股东的净利润为1.22亿元,同比增长10.52%,扣非归母净利润同比增长12.27%,显示利润增速有所恢复但整体盈利能力仍承压。

业务结构优化与研发投入

仿制药一致性评价与新品布局

公司积极推进仿制药一致性评价工作,已开展17个品种的评价,其中4个处于中试放大研究,4个处于工艺验证研究,2个处于BE试验研究,1个已递交补充申请。同时,公司在眼科、心脑血管、老年性退行性病变、糖尿病及并发症等具有营销优势的领域积极布局新品仿制药,已开展14项研究,预计部分项目将在2019年和2020年陆续获得生产批件,有望成为公司未来业绩的有力支撑。

创新药研发突破与战略转型

众生药业致力于改良型新药开发,注射用多西他赛聚合物胶束和注射用紫杉醇聚合物胶束已完成临床前研究并获得临床注册受理号。公司前瞻性布局非酒精性脂肪肝、器官纤维化、抗肿瘤及抗病毒等治疗领域创新药,与药明康德合作开发的10个项目中已有4个项目获批临床并进入Ⅰ期临床试验,标志着公司创新药研发取得突破性进展。公司坚持内生式增长与外延性拓展双轮驱动发展战略,立足核心治疗领域,不断拓展产业链,丰富产品群,在夯实中成药主导业务竞争优势的同时,积极布局化学药业务,提升创新药研发能力,加速向综合型制药企业转型。

盈利预测与投资建议

财务预测与估值

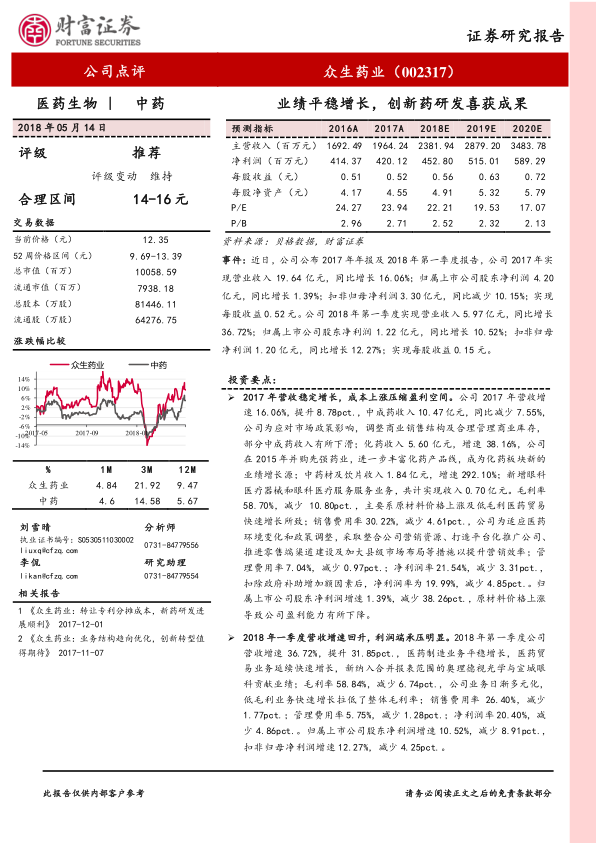

根据分析师预测,众生药业2018年至2020年的营业收入将分别达到23.82亿元、28.79亿元和34.84亿元。同期,净利润预计分别为4.53亿元、5.15亿元和5.89亿元,每股收益(EPS)分别为0.56元、0.63元和0.72元。基于当前股价,公司2018年至2020年的预测市盈率(PE)分别为22倍、20倍和17倍。参考同行业平均估值水平,报告给予公司2018年25-27倍PE,对应6-12个月的合理区间为14-16元。

风险因素提示

报告提示了公司面临的主要风险,包括原材料价格上涨可能进一步压缩盈利空间、产品降价带来的收入和利润压力,以及新药研发进展不及预期的风险,这些因素可能对公司的未来业绩产生不利影响。

总结

众生药业在2017年及2018年一季度展现出营收的稳健增长态势,尤其在化药、中药材及饮片以及眼科医疗服务等新业务领域表现突出,有效优化了业务结构。尽管原材料价格上涨和低毛利业务占比提升对公司盈利能力造成一定压力,但公司通过精细化营销管理和多元化业务拓展积极应对。在研发方面,公司在仿制药一致性评价工作上稳步推进,并成功在改良型新药和创新药领域取得突破性进展,多个创新药项目已进入临床试验阶段。公司坚持“内生式增长与外延性拓展”战略,致力于向综合型制药企业转型,未来业绩增长有望受益于新品仿制药的获批和创新药的持续推进。报告维持对众生药业的“推荐”评级,并给出了14-16元的合理估值区间,但同时提示了原材料价格、产品降价及研发进展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用