中心思想

本报告主要分析了众生药业的最新进展,尤其关注其创新药ZSP1273的II期临床试验结果,并对公司未来发展前景进行了展望。

创新药临床结果积极

报告核心观点包括:

-

ZSP1273 II期临床试验结果积极:ZSP1273在治疗甲型流感方面显示出良好的安全性和疗效,有望成为公司重要的增长动力。

-

维持“买入”评级:基于ZSP1273的积极进展和公司在创新药领域的布局,维持对众生药业的“买入”评级。

-

盈利预测上调:考虑疫情消减后的恢复性增长及股权转让收益,上调了公司2020-2022年的归母净利润预测。

主要内容

事件

- 众生药业发布公告,其控股子公司一类创新药ZSP1273片II期临床试验取得初步积极结果。

ZSP1273 II期临床取得积极结果,初步显示良好的安全性及疗效

-

药物介绍:ZSP1273片是具有明确作用机制和全球自主知识产权的一类创新药,拟用于甲型流感及人禽流感的预防和治疗,是国内首个获批临床试验的治疗甲型流感的小分子RNA聚合酶抑制剂。

-

临床试验结果:在主要终点指标-七项流感症状缓解时间(TTAS)上,ZSP1273三个剂量组TTAS时间均短于安慰剂,其中600 mg QD组中位缓解时间较安慰剂组中位缓解时间明显缩短22.82小时(P<0.05),采用Cox风险模型计算的风险比(HR)为1.78。

-

安全性:II期临床未发生严重不良事件(SAE)、未发生导致死亡的治疗期间出现的不良事件(TEAE)。ZSP1273三个剂量组腹泻发生率高于安慰剂组,而其他不良反应发生率ZSP1273三个剂量组与安慰剂相当,表明ZSP1273具有良好的安全性和耐受性。

ZSP1273有望明年申报上市,市场空间望达25亿

-

临床试验进展:II期临床数据支持600毫克剂量组开展接下来的三期临床实验,预计公司有望在今年下半年开展三期临床试验,顺利的话有望于明年上半年完成三期临床并申报上市。

-

市场空间:测算该产品未来市场空间有望达到25.2亿元。

流感新药二期临床初步结果积极,看好公司创新药兑现维持“买入”评级

-

公司转型:公司过去作为中成药企业近年来不断发展化药业务,并且较早进行创新药布局,有望转型成功。

-

催化剂:短期随着公司流感新药数据发布及获批预期的增强,有望成为重要的股价催化剂;长期看好公司创新药兑现逻辑,有望转型成功。

-

盈利预测调整:考虑疫情消减后的恢复性增长及股权转让收益,将公司2020-2022年归母净利润上调至4.01亿元、4.37亿元、4.74亿元,维持“买入”评级。

财务数据和估值

- 提供了2018年至2022年的营业收入、EBITDA、净利润、EPS、市盈率、市净率、市销率、EV/EBITDA等关键财务数据和估值指标。

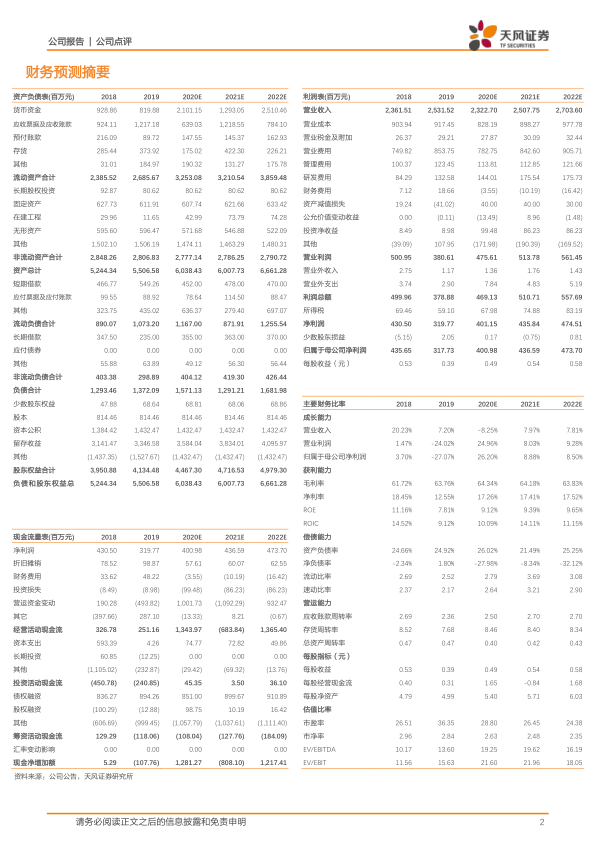

财务预测摘要

-

资产负债表:详细列出了2018年至2022年的货币资金、应收票据及应收账款、预付账款、存货、流动资产合计、长期股权投资、固定资产、在建工程、无形资产、非流动资产合计、资产总计等。

-

利润表:详细列出了2018年至2022年的营业收入、营业成本、营业税金及附加、营业费用、管理费用、研发费用、财务费用、资产减值损失、公允价值变动收益、投资净收益、营业利润、营业外收入、营业外支出、利润总额、所得税、净利润、归属于母公司净利润、每股收益等。

-

现金流量表:详细列出了2018年至2022年的净利润、折旧摊销、财务费用、投资损失、营运资金变动、经营活动现金流、资本支出、长期投资、投资活动现金流、债权融资、股权融资、筹资活动现金流、现金净增加额等。

-

主要财务比率:列出了2018年至2022年的成长能力(营业收入增长率、营业利润增长率、归属于母公司净利润增长率)、获利能力(毛利率、净利率、ROE、ROIC)、偿债能力(资产负债率、净负债率、流动比率、速动比率)、营运能力(应收账款周转率、存货周转率、总资产周转率)、每股指标(每股收益、每股经营现金流、每股净资产)、估值比率(市盈率、市净率、EV/EBITDA、EV/EBIT)等。

总结

报告要点回顾

本报告对众生药业的流感新药ZSP1273的II期临床试验结果进行了深入分析,并结合公司的整体发展战略和财务数据,给出了投资建议。

投资建议与风险提示

-

核心观点重申:ZSP1273的积极临床结果是公司转型的重要催化剂,维持“买入”评级。

-

风险提示:新药研发风险、行业政策风险、新品销售不达预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用