华润三九(000999)

投资要点

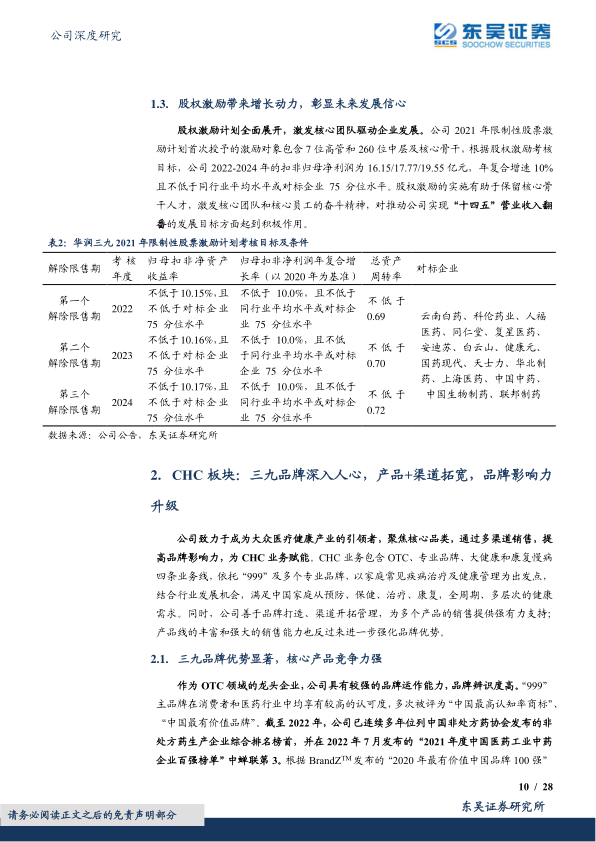

自我诊断+处方药”平台型公司,股权激励彰显业绩信心,“内生+外延”巩固龙头地位。公司主营核心业务定位于CHC健康消费品和处方药领域,通过内生+外延完善产品矩阵,覆盖感冒、肠胃、皮肤、骨科、儿科等领域,深化健康产业布局。基于对未来发展的信心,公司制定股权激励计划,以2020年为基准,2022-2024年扣非归母净利润的年复合增速不低于10%且不低于同行业平均水平或对标企业75分位水平,股权激励的实施对推动公司实现“十四五”营业收入翻番的发展目标方面起到积极作用。

核心CHC业务稳健增长,“品牌+渠道+产品”筑就华润三九护城河。2022公司CHC健康消费品业务实现营业收入113.84亿元,同比增长22.73%。2023年上半年,公司紧抓行业机遇,CHC业务实现营收68.19亿元,同比增长23.19%。公司具有较强的品牌运作能力,“999”主品牌在消费者和医药行业中均享有较高的认可度,2022年拥有年销售额过亿元的品种28个。“1+N”品牌策略取得了较好成果,在“999”品牌的基础上,陆续补充了“天和”、“顺峰”、“好娃娃”、“易善复”、“康妇特”、“澳诺”等深受消费者认可的药品品牌,儿科用药、骨科用药及皮肤用药有望较快增长。公司收购昆药集团后进一步补充原有业务版图,未来探索将“昆中药1381”打造为精品国药品牌,进一步提高品牌影响力。公司渠道管理和终端覆盖能力强大,截至2023年H1,公司覆盖全国超过40万家药店,同时通过线上渠道布局迎合CHC行业销售趋势。丰富的产品叠加强大的品牌效应及渠道布局,我们预计,未来CHC业务有望保持稳定增长。

处方药板块:积极拥抱行业变化,业绩有望反弹。中药配方颗粒行业扩容,新国标的实施实则提升了中药配方颗粒的门槛,公司基于本身已有产品、成熟的销售网络及全产业链的生产模式,先发优势明显。专科业务增长势头良好,公司持续挖掘现有品种价值,加大创新研发,丰富产品管线。抗感染业务受政策影响探底,有望实现恢复性增长。

盈利预测与投资评级:我们预计2023-2025年归母净利润分别29.53、34.31、39.78亿元,对应当前市值的P/E估值分别为17X、14X、12X。考虑到公司作为中药OTC的龙头企业,品牌+渠道+产品优势显著,首次覆盖,给予“买入”评级。

风险提示:市场推广或不及预期;医药行业政策不确定性风险;并购整合不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用