华润三九(000999)

事件:华润三九拟以支付现金的方式向华立医药购买其所持有的昆药集团2.09亿股股份(占昆药集团已发行股份总数的27.56%),并向华立集团购买其所持有的昆药集团334万股股份(占昆药集团已发行股份总数的0.44%)。转让价格13.67元/股,共计29.02亿元,转让后华润三九成为控股股东,持有昆药集团2.12亿股股份(占昆药集团已发行股份总数的28%),昆药集团将成为华润三九的控股子公司。

华润三九溢价30%收购昆药集团28%的股份。2022年5月5日8点昆药集团发布停牌公告,按照2022年5月4日收盘价10.51元/股计算,昆药集团对应市值为80亿元,对应2021年PE为15X。按照华润三九收购昆药集团股份价格13.67元/股计算,昆药集团对应市值为104亿元,溢价30%,对应2021年PE为20X。截至2022年11月29日,昆药集团收盘价为16.75元/股,市值为127亿元,对应2021年PE为25X。

昆药集团拥有三七等重要中药材资源和“昆中药”,补齐华润三九“精品国药”产品线。1)中药材资源上,昆药集团地处云南,具有丰富的三七等中药材资源(三七是血塞通软胶囊的主要成分),且拥有在研工业大麻品种,可对华润三九进行中药材资源的补充。2)“昆中药“等精品国药产品上,昆药集团拥有参苓健脾胃颗粒、舒肝颗粒、香砂平胃颗粒等丰富产品线。华润三九持股后,不仅能够补全自身精品国药产品线的缺失,同时通过自身丰富的经营经验与产业资源赋能昆药集团,提升产品的市场竞争力和销售能力,为双方的业绩带来新的增长点。

2022下半年进入感冒灵销售旺季,华润三九CHC产品销售恢复明显,高毛产品带动业绩增长。感冒药由于在2022Q2受疫情影响,销售有所下滑。秋冬季是三九感冒灵等产品的销售旺季,同时第九版疫情防控方案和防疫二十条出台,终端感冒药的需求量快速提升。2022下半年以来以感冒灵为代表的CHC核心产品的终端需求和销售情况明显改善,同时,皮肤、胃药、儿科品类均保持较快增长态势。高毛利CHC产品的同比快速增长,带动公司营收和利润的双增长。在优质的渠道能力加持下,下半年公司CHC业务有望继续实现稳定增长。

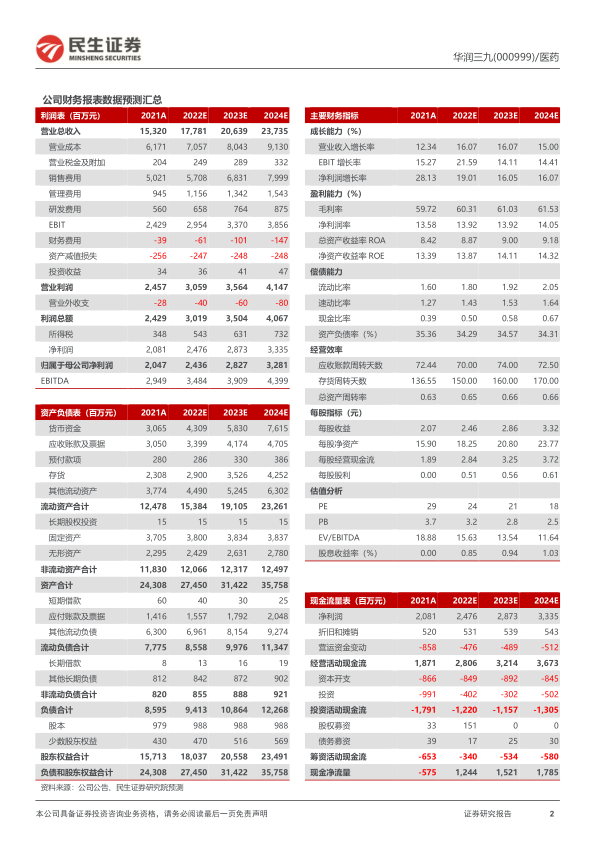

投资建议:公司是国内OTC领域品牌+渠道的龙头企业,“999”品牌辨识度与认可度强、产品终端药店覆盖率高。目前正积极拓展中药与大健康产品线,未来持续性盈利可期。预计2022-2024年EPS分别为2.46/2.86/3.32元/股,PE分别为24/21/18倍,维持”推荐”评级。

风险提示:产品销售不及预期的风险;质量控制风险;研发风险

微信扫一扫-立即使用

微信扫一扫-立即使用