华润三九(000999)

事件:华润三九发布2022年前三季度业绩快报,2022年1-9月,公司经营稳健,实现营业总收入121.11亿元,同比增长7.53%;实现营业利润24.22亿元,同比增长12.27%;实现归母净利润19.52亿元,同比增长11.17%。

点评:

三季度感冒药带动CHC增速,净利润同比快速增长。2022年单三季度公司实现营业总收入37.10亿元(调整后同比增长9.18%)、归母净利润5.19亿元(调整后同比增长36.52%),净利润增速亮眼。据公司交流公告,公司三季度在感冒药带动下CHC增速比较好,主要原因为:1)感冒发病率提高;2)二季度之后渠道库存较低;3)去年同期三季度基数较低。此外,儿科、胃药、皮肤药都实现较快增长。随着四类药品管控趋势趋于放松,公司预期四季度表现比较好。同时靠饮片带动,国药整体实现增长。公司预计,如下半年疫情得到有效控制、配方颗粒业务顺利推进,2022年营业收入或将实现双位数的增长,净利润将努力匹配营收增长水平。

公司经营状况良好,费用率水平或同比降低。公司财务状况良好,资产总额为253.07亿元,较期初增长3.12%;归属于上市公司股东的所有者权益为164.26亿元,较期初增长7.27%。公司上半年销售费用率有所下降,据公司交流公告,主要原因包括业务结构变化及公司主动进行了费用管理。公司预计全年费用率水平比去年或有下降,整体来看公司的盈利能力有望逐步改善。

持续看好华润三九CHC业务长期发展。据公司公告,公司CHC业务未来驱动因素主要在于:1)靠品牌建立壁垒扩大OTC业务,近年公司持续加大品牌投入,通过短视频、冠名、植入,以及开展跨界合作,吸引了更多年轻人群;2)不断拓展新渠道。过去几年公司持续布局新渠道,通过产品结构调整和专业团队打造以适应未来线上业务发展趋势;3)丰富产品。通过收购等方式,不断丰富产品管线,不断延伸品类。我们看好其长期发展能力。

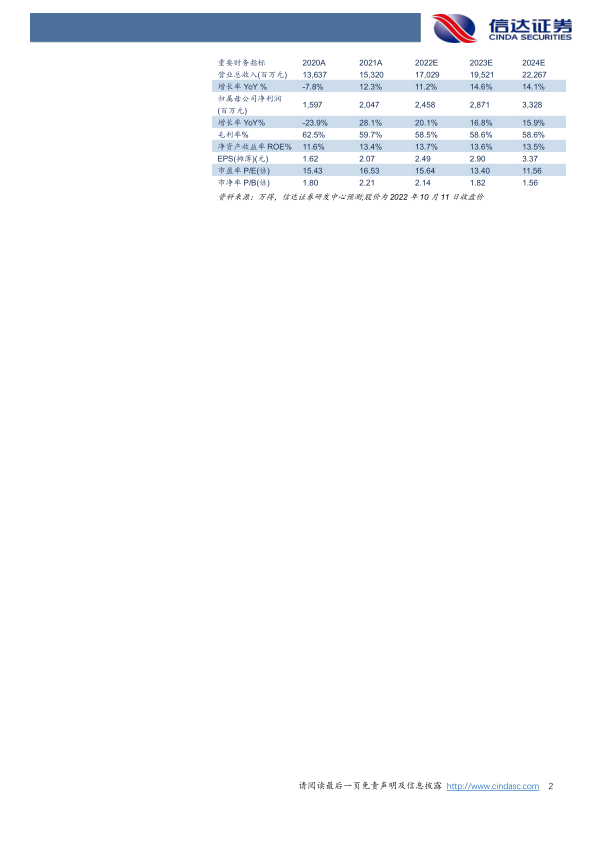

盈利预测与评级:公司是国内稀有的平台型品牌OTC企业,具备品牌优势且不断强化,CHC业务具备长期增长逻辑,三季度快报净利润增速亮眼,我们看好公司CHC业务发展潜力。我们预计公司2022-2024年营收分别为170.29/195.21/222.67亿元,归母净利润分别为24.58/28.71/33.28亿元,PE分别为16/13/12X,维持“买入”评级。

风险因素:市场及政策风险、研发创新风险、并购整合风险、原材料价格波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用