华润三九(000999)

事件:华润三九发布中报,上半年公司实现营业收入131.46亿元(同比+56.48%),实现归母净利润18.77亿元(同比+30.99%),实现扣非归母净利润18.27亿元(同比+37.22%)。其中,公司CHC健康消费品业务实现营业收入68.19亿元(同比+23.19%),处方药业务实现营业收入27.8亿元(同比+11.31%)。剔除昆药并表影响,上半年公司营业收入同比增长18.5%。9月1日,公司发布中期业绩说明会投资者关系活动记录表公告。

点评:

CHC业务增速亮眼,全年收入有望实现双位数增长。据公司中报交流公告,从制药业务结构来看,上半年公司CHC健康消费品业务增速亮眼,营收占比51.87%,处方药业务稳健增长,营收占比21.15%,昆药业务实现营收18.6亿元,营收占比14.15%。2023H1,公司整体毛利率52.22%,同比下降2.7pct,主要是由于业务结构变化(昆药集团商业流通业务毛利率水平较低),公司原有存量业务毛利率基本稳定,其中CHC业务毛利率良好,处方药毛利率有一定下降。从费用率来看,上半年公司总体费用率控制相对较好,销售费用率同比小幅下降,管理费用率基本持平。据公司中报,今年上半年,公司品牌OTC、专业品牌和大健康等子业务增速较快,主要产品如999系列感冒产品、三九胃泰系列胃药保持较高增长,市场份额进一步提升。展望全年,公司预计若不考虑昆药并购对于业绩的增厚,公司今年营收将实现双位数的增长,净利润将努力匹配营收增长水平。我们持续看好公司业务开展。

下半年公司感冒药或实现持续增长,积极应对配方颗粒集采。据公司中报交流公告,上半年公司感冒品类增长较好,考虑到秋冬呼吸系统疾病发病率较高、新冠三阳和上半年影视剧渠道宣传获益等情况,公司判断下半年感冒品类有望实现持续性增长。近几年配方颗粒业务受新国标实施影响较大,公司该业务盈利占比水平不高。为应对集采,公司积极推动全成本领先,在产业链上持续耕耘,前端有种植,中端有智能制造,后端有药事服务、煎配等一系列的工作。

昆药百日融合顺利完成,未来有望体现协同效应。据公司中报交流公告,昆药集团的整合是公司今年的重点工作。上半年,公司顺利地完成了百日融合计划,确立了“打造银发经济健康第一股、成为慢病管理的领导者、精品国药领先者”的新的战略目标。未来三年,双方将整合资源,不断推进昆药集团与华润三九业务和管理体系的对接,相互赋能,推动三七产业和“昆中药1381”的发展。昆药集团今年上半年整体营收37.71亿元(同比-10.81%),主要是由于医药流通业务结构的优化以及对外援助业务下降,实现归母净利润2.23亿元(同比+3.12%),实现扣非归母净利润1.77亿元(同比+22.78%)。我们认为,昆药上半年营收端短期承压,与三九有效融合后三九商道有望助力昆药集团业务发展。

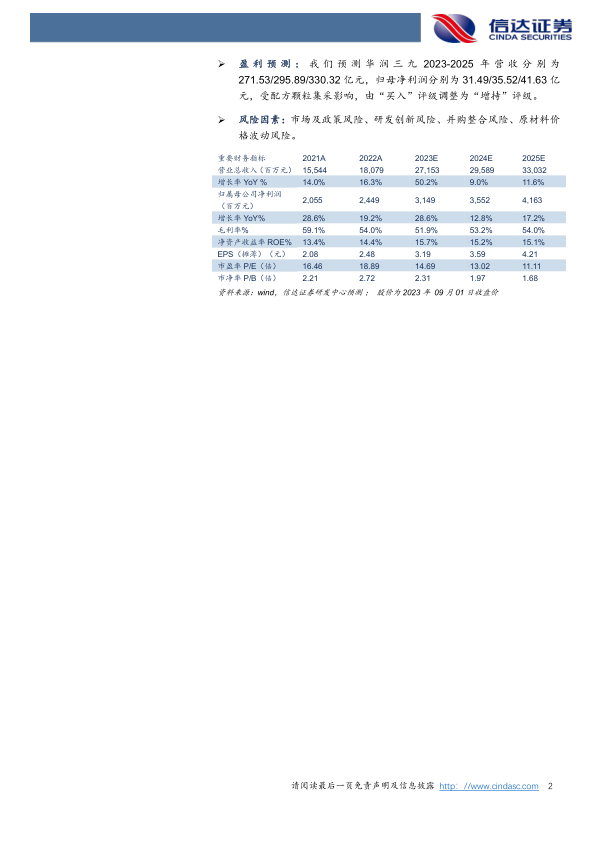

盈利预测:我们预测华润三九2023-2025年营收分别为271.53/295.89/330.32亿元,归母净利润分别为31.49/35.52/41.63亿元,受配方颗粒集采影响,由“买入”评级调整为“增持”评级。

风险因素:市场及政策风险、研发创新风险、并购整合风险、原材料价格波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用