华润三九(000999)

事件:公司发布2024年半年报,2024H1公司实现营业收入141.06亿元(yoy+7.30%),实现归母净利润23.98亿元(yoy+27.77%),扣非归母净利润23.09亿元(yoy+26.33%)。其中,2024Q2单季度实现营业收入68.12亿元(yoy+0.27%),归母净利润10.35亿元(yoy+42.48%),扣非归母净利润9.81亿元(yoy+40.88%)。

点评:

CHC业务增长14%,毛利率提升&期间费用率下降带动净利率提升:①在营收端,2024H1公司营收实现稳健增长,其中CHC业务收入77.73亿元(yoy+14%,24年1-5月中国零售药店药品销售额同比下降0.2%),处方药业务收入24.17亿元(yoy-13%),传统国药(昆药)业务收入19.56亿元(yoy+5%),包装印刷业务2.69亿元(yoy-1%),批发及零售业务16.84亿元(yoy+19%)。②在利润端,归母净利润增速高于营收增速,主要系公司净利率提升2.6个百分点(24H1公司净利率达18.27)。净利率提升一方面主要系公司毛利率同比提升1.34个百分点(24H1毛利率为53.56%,主要系CHC毛利率同比提升5.9个百分点,24H1CHC业务毛利率为62.87%)。另一方面主要系公司期间费用率同比下降1.69个百分点(24H1公司期间费用率为30.62%),其中销售费用率同比下降1.54个百分点(24H1销售费用率为23.48%),管理费用率同比下降0.14个百分点(24H1管理费用率为5.01%)。

呼吸类&皮肤类药品表现较好,外部环境&饮片业务经营策略调整致处方药业务短期承压:①从CHC业务上看,24H1公司999感冒灵带动细分品类中999抗病毒口服液、999小柴胡颗粒、999藿香正气合剂等品种实现较快增长;在皮肤品类方面,皮炎平红色装、绿色装及999必无忧系列增长较好;在胃药品类方面,新三九胃泰品牌渗透率及市场占有率持续提升。此外,由于零售终端保健品增速同比下滑幅度较大,24H1大健康业务面临压力。②从处方药业务上看,24H1公司处方药业务同比下降13.07%,主要系部分产品受外部环境影响及饮片业务经营策略变动所致。在配方颗粒方面,24H1公司联采区域市场份额显著提升,配方颗粒销量实现恢复性增长。

携手创新中药龙头企业,创新药研发再赋能:24H1公司研发投入3.92亿元,同比增长7.29%,重点研究项目进展顺利。新品研发方面,公司药品盐酸特比萘芬喷雾剂、玻璃酸钠滴眼液获得《药品注册证书》,温经汤颗粒、苓桂术甘颗粒2款经典名方获批上市。此外,公司与天力士签订战略合作协议,在中药创新发展、数智本草大模型及滴丸技术与装备开发方面展开合作,相互赋能,或将助力公司创新中药管线的补充。

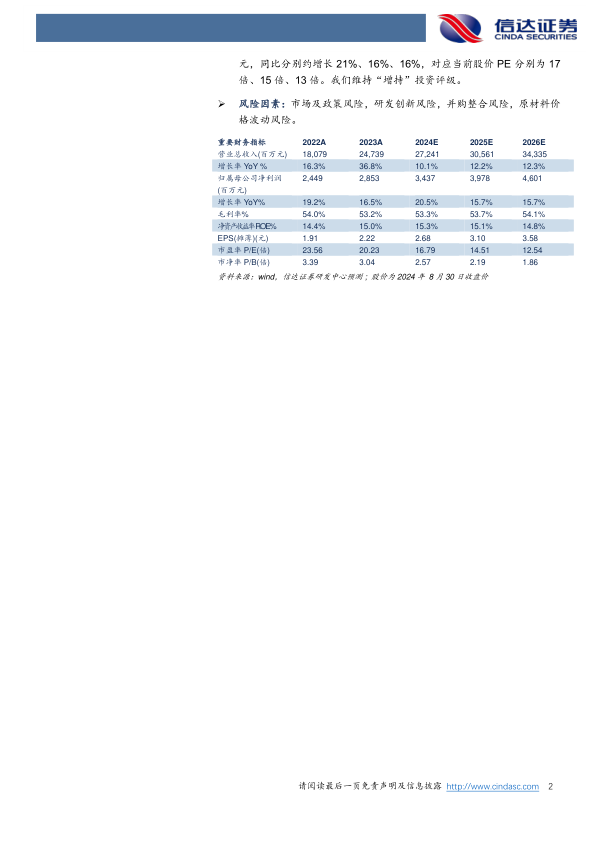

盈利预测与投资评级:我们预计公司2024-2026年营业收入分别为272.41亿元、305.61亿元、343.35亿元,同比增速分别约为10%、12%、12%,实现归母净利润分别为34.37亿元、39.78亿元、46.01亿元,同比分别约增长21%、16%、16%,对应当前股价PE分别为17倍、15倍、13倍。我们维持“增持”投资评级。

风险因素:市场及政策风险,研发创新风险,并购整合风险,原材料价格波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用