华润三九(000999)

投资要点

事件:华润三九发布2024年年报,2024年,公司实现营业收入276.2亿元,同比+11.6%;实现经营活动现金流量净额44.0亿元,同比+5.0%;实现归母净利润33.7亿元,同比+18.1%;实现扣非归母净利润31.2亿元,同比+15.0%。

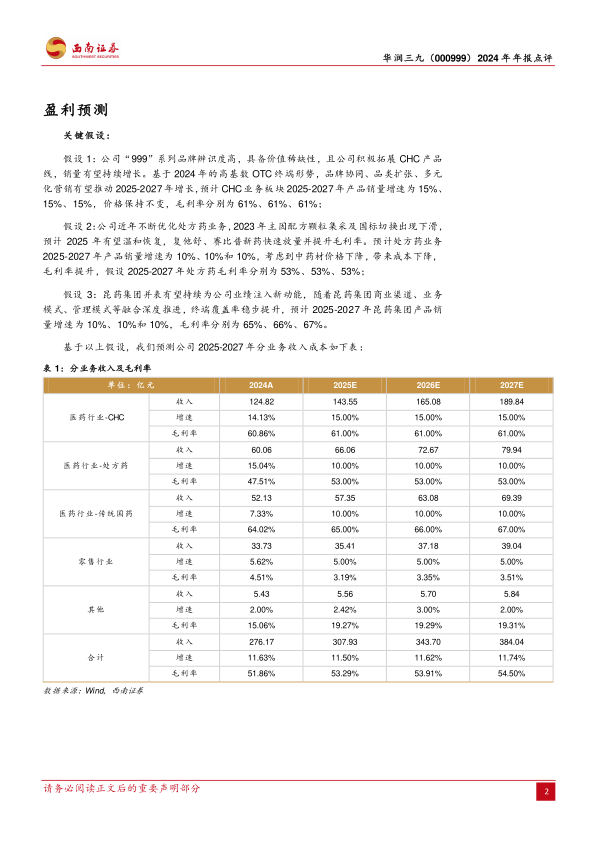

三大业务板块齐发力,营收稳健增长。2024年公司医药行业实现营收237.0亿元,同比+12.8%。分板块来看:(1)CHC业务实现营收124.8亿元,同比+14.1%;毛利率60.9%,同比+0.7pp。999感冒灵带动细分品类中999抗病毒口服液、999小柴胡颗粒、999冰连清咽喷雾剂等品种实现较快增长。(2)处方药业务实现营收60.1亿元,同比+15.0%;毛利率47.5%,同比-4.6pp。国药业务精准把握市场重构契机,配方颗粒业务实现恢复性增长,联采区域市场份额显著提升。饮片业务全面中选全国集采,为市场持续拓展奠定坚实基础。(3)昆药业务实现营收52.1亿元,同比+7.3%;毛利率64.0%,同比-7.4pp。

融合并购持续推进,长期战略规划清晰。公司对外持续推动并购融合:(1)公司自2023年并购以来与昆药集团持续融合,正式推出777品牌,打造三七全产业链,推进建立大众对血塞通软胶囊有效成分三七总皂苷作用的充分认知。同时,2024年12月,昆药集团收购公司持有的华润圣火51%股权,充分利用圣火“理洫王”和昆药“络泰”血塞通软胶囊的资源优势,做大做强三七口服制剂品类。(2)2024年8月,公司宣布收购天士力28%股份,有望助力公司加快补充创新中药管线,建立在中药领域的引领优势。未来华润三九将聚焦CHC业务;天士力聚焦创新中药、处方药业务;昆药集团将立足银发健康产业,致力于成为银发健康领导者。

加大研发投入力度,成果频出丰富产品矩阵。2024年公司研发投入9.5亿元,较2023年增幅7.2%;研发费用率2.9%,基本保持稳定。公司围绕抗肿瘤、骨科、皮肤、呼吸、抗感染等领域持续发力,在研项目共计131项,自主研发的7个新品中2款化药1类新药已开展临床I期,有望进一步丰富产品矩阵。同时,公司温经汤颗粒、苓桂术甘颗粒、芍药甘草颗粒、益气清肺颗粒4个经典名方获批上市,感冒呼吸、皮肤、眼科、骨科、抗感染领域获得6个《药品注册证书》。

盈利预测与投资建议:预计公司2025-2027年归母净利润分别为37.5亿元、42.2亿元、47.2亿元,对应PE分别为14、13、11倍,维持“买入”评级。

风险提示:销售不及预期风险,研发不及预期风险,提价不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用