以岭药业(002603)

投资要点

推荐逻辑:1)连花清瘟胶囊2021年收入突破40亿元,已在海外超30个国家注册,海外市场拓展打开成长空间;2)心脑血管2021收入45.3亿元,逆势增长44.8%,三大拳头产品市占率提升至17.8%,预计未来三年将维持15%的增长;3)创新研发力度加大,6项中药品种逐步上市,形成创新产品梯队。连花清咳、解郁除烦胶囊和益肾养心安神片三个新品种有望放量增长。

连花系列品牌树立,国际化打开海外市场。连花清瘟在2021上半年公立医疗市场中成药感冒用药销售排名位列第1名,成为零售市场感冒用药中成药第一大品牌,感冒用药/清热类市场2021年整体市场规模约310亿,同比下降10.8%,2021年连花清瘟胶囊在感冒用药/清热类销售额在零售终端排名第2位,市场占有率为6.6%。新冠防疫常态化,连花清瘟列入防疫指南,随着产品品牌树立,随着药店购药限制放开,有望进一步实现反弹。公司已在30多个国家和地区布局注册工作,2021年海外销售收入达到2.4亿元,连花清瘟胶囊的国际化进程也在不断推进中。连花清咳片2020年5月上市,2020年纳入医保目录,与连花清瘟形成合力治疗新冠,有望凭借连花系列品牌优势持续放量增长。

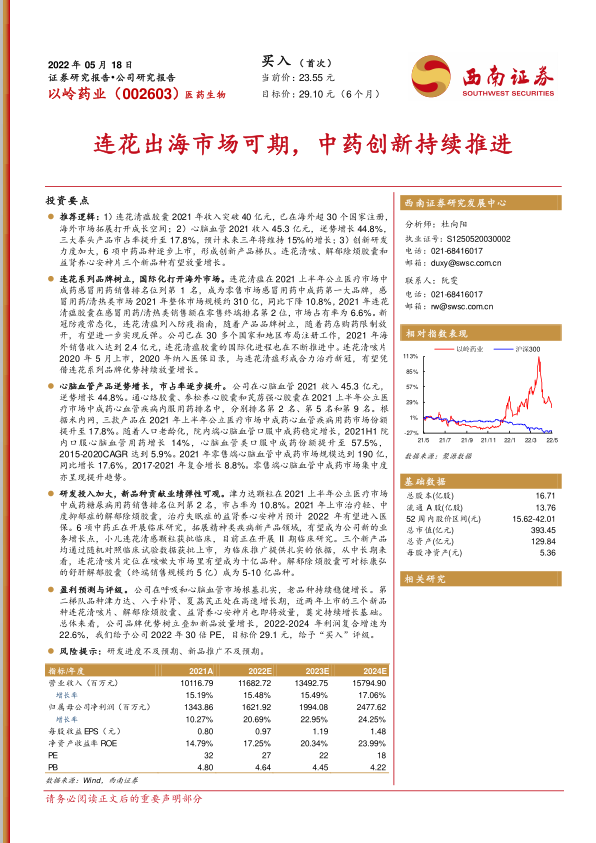

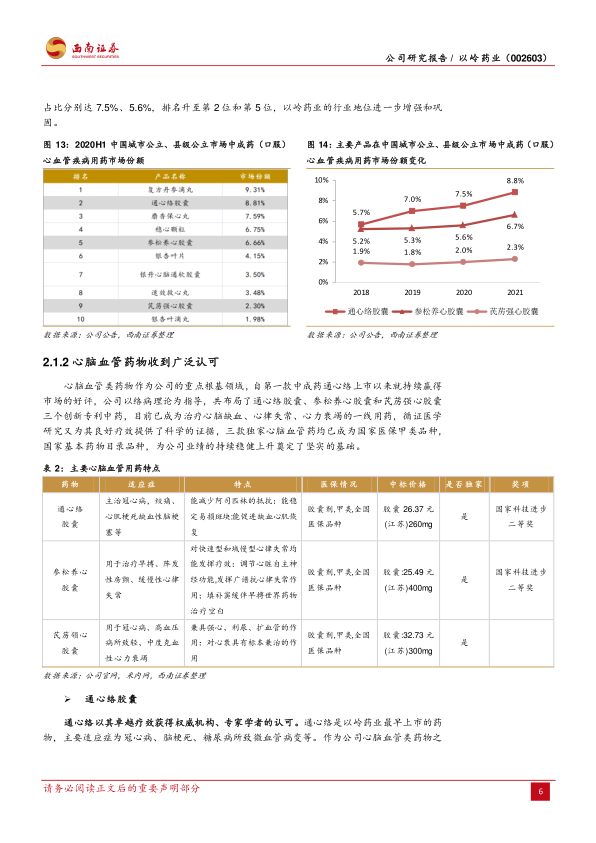

心脑血管产品逆势增长,市占率逐步提升。公司在心脑血管2021收入45.3亿元,逆势增长44.8%。通心络胶囊、参松养心胶囊和芪苈强心胶囊在2021上半年公立医疗市场中成药心血管疾病内服用药排名中,分别排名第2名、第5名和第9名。根据米内网,三款产品在2021年上半年公立医疗市场中成药心血管疾病用药市场份额提升至17.8%。随着人口老龄化,院内端心脑血管口服中成药稳定增长,2021H1院内口服心脑血管用药增长14%,心脑血管类口服中成药份额提升至57.5%,2015-2020CAGR达到5.9%。2021年零售端心脑血管中成药市场规模达到190亿,同比增长17.6%,2017-2021年复合增长8.8%。零售端心脑血管中成药市场集中度亦呈现提升趋势。

研发投入加大,新品种贡献业绩弹性可观。津力达颗粒在2021上半年公立医疗市场中成药糖尿病用药销售排名位列第2名,市占率为10.8%。2021年上市治疗轻、中度抑郁症的解郁除烦胶囊,治疗失眠症的益肾养心安神片预计2022年有望进入医保。6项中药正在开展临床研究,拓展精神类疾病新产品领域,有望成为公司新的业务增长点,小儿连花清感颗粒获批临床,目前正在开展II期临床研究。三个新产品均通过随机对照临床试验数据获批上市,为临床推广提供扎实的依据,从中长期来看,连花清咳片定位在咳嗽大市场里有望成为十亿品种。解郁除烦胶囊可对标康弘的舒肝解郁胶囊(终端销售规模约5亿)成为5-10亿品种。

盈利预测与评级。公司在呼吸和心脑血管市场根基扎实,老品种持续稳健增长。第二梯队品种津力达、八子补肾、夏荔芪正处在高速增长期,近两年上市的三个新品种连花清咳片、解郁除烦胶囊、益肾养心安神片也即将放量,奠定持续增长基础。总体来看,公司品牌优势树立叠加新品放量增长,2022-2024年利润复合增速为22.6%,我们给予公司2022年30倍PE,目标价29.1元,给予“买入”评级。

风险提示:研发进度不及预期、新品推广不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用