以岭药业(002603)

投资要点

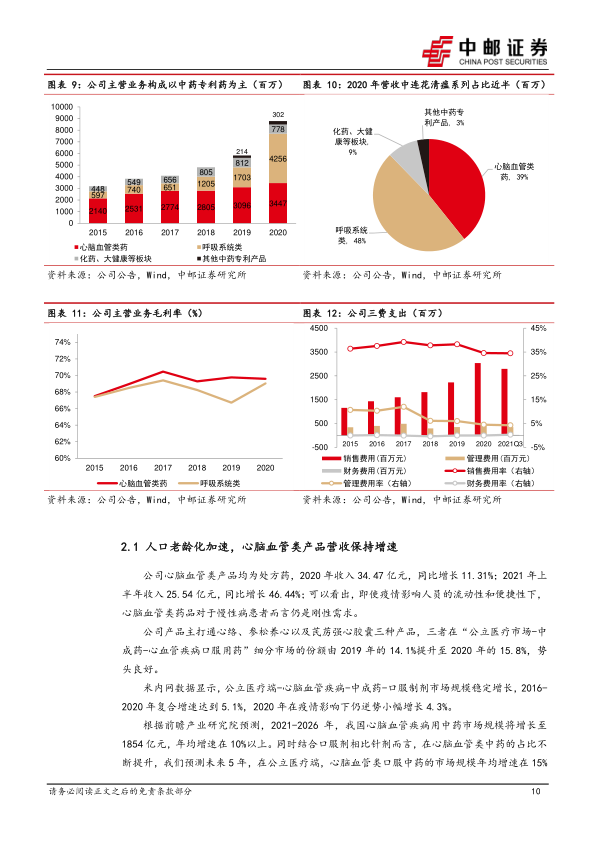

(1) 人口老龄化不断加深,心脑血管类中成药需求水涨船高。 公司以通心络、参松养心以及芪苈强心胶囊为主要产品, 2020 年实现收入 34.47 亿元,同比增长 11.31%; 2021 年上半年收入 25.54 亿元,同比增长 46.44%,市占率进一步提升。

(2)新冠疫情催化公司业绩提升。一是连花清瘟新冠诊疗方案-“三药三方”,为疫情防控贡献重要力量。2020 年度,公司连花清瘟产品实现营业收入 42.56 亿元; 2021 年上半年营收 24.92 亿元,同比增长 23.12%。 二是提升了品牌知名度,家庭常备药市场份额有望大幅提升,利好公司长期业绩。

(3) 产品的独家性成公司有力护城河,集采降价温和。 连花清瘟拟备选价格为 2.3295 元/袋;查询淘宝平台销量较大的网店的价格在2.7 元/袋左右(10 盒 100 袋装) ,集采报价与 100 袋包装的零售价格相比,降幅 13.72%, 降价温和;另一方面,本次参与集采地区与公司主要营收地区有差异,新增山西、海南、宁夏、青海四省,若集采中标,有利于扩大产品市场。

(4)研发实力雄厚,保持公司竞争优势。 公司进一步完善“中药-化生药-健康品研发创新体系”建设,研发投入连年升高。

(5)海外市场前景广阔。 “一带一路”政策鼓励中药企业走出国门,未来中医药行业的市场将更加广阔。 2020 年公司海外营收 3.04亿元,同比增长 918%,国际化进程不断加快。

我们与市场的不同:1.市场目前普遍将关注点落脚在连花清瘟系列,但随着中老年心血管用药市场公司不断扩大,公司心脑血管系列产品表现也值得期待;2.海外业务线的布局有望成为公司另一个营收增长点。

潜在催化剂:国家的产业政策支持,连花清瘟已在多个“一带一路”国家获得注册,未来有望开拓新的海外市场;公司化药、大健康等产品线在海外过审上市;家庭常备药市场扩大等。

盈利预测与估值

我们预计 公司 盈 利 能 力 不 断 提 高 , 2021-2023 年 EPS 为0.93/1.06/1.18 元 / 股 。 当前价格 对应 2021/22/23 年 市盈率为28/25/22。 参考可比公司估值,我们认为给予公司 2022 年 30 倍 PE 比较合理,推测公司目标价在 31.80 元/股,首次覆盖给予“推荐”评级。

风险提示

创新药进度不及预期风险;市场竞争加剧风险;全球疫情变化超预期风险;政策超预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用