以岭药业(002603)

事件:以岭药业发布2021年年报与2022年一季报,2021年公司实现营业收入101.17亿元(+15.19%)、归母净利润13.44亿元(+10.27%)、扣非后归母净利润12.65亿元(+8.60%);2022Q1公司实现营业收入27.22亿元(-25.80%)、归母净利润4.84亿元(-28.22%)、扣非后归母净利润4.90亿元(-26.67%)。

点评:

21年营收保持增长,高基数影响22Q1表观业绩增速。2021年,公司实现收入101.17亿元(+15.19%),归母净利润13.44亿元(+10.27%),其中单四季度实现收入20.05亿元(-14.13%),归母净利润1.20亿元(-40.68%),利润端出现明显下滑,系毛利率下滑及管理费用同比明显增加所致。2022Q1公司实现营业收入27.22亿元(-25.80%)、归母净利润4.84亿元(-28.22%),系高基数所致(2021Q1营收全年占比为36.26%)。展望全年,我们判断由于国内3月下旬起疫情明显加重,连花清瘟放量可能体现在第二季度,且截至2021报告期末,连花清瘟已在20多个国家和地区获批上市,国际化进程推进,有望推动放量。

公司心脑血管和感冒呼吸系统疾病用药已处于行业领先地位,营销体系不断优化升级。2021年分业务来看,1)心脑血管产品实现营收45.34亿元(+31.56%),营收占比44.82%,毛利率同比下降4.24pct,据公司2021年报,公司“通参芪”三大专利中药在公立医疗端市场份额由2015年的13.6%提升至2021H1的17.8%(在中成药心血管疾病内服用药排名分别为第2/5/9名),在零售端2017-2021CAGR达10.2%,市占率由5.79%提升至6.09%;2)呼吸系统类产品实现营收41.08亿元(-3.48%),毛利率同比上升2.81pct。连花清瘟在2021H1公立医疗市场中成药感冒用药销售排名第一,在2021年感冒用药/清热类零售端销售额排名第2位;3)其他专利产品实现营收4.71亿元(+55.60%),二线品种如津力达颗粒、夏荔芪胶囊等同比增长超过90%,实现放量增长。4)其他类产品实现营收10.04亿元(+29.15%),公司2019年起培育配方颗粒业务,2021年销售收入同比增幅近300%,已研发196个国标产品中的182个,业绩增长具备潜力。

分板块制定2022年针对性发展战略。1)中药板块营将围绕市场变化,发挥学术优势,分类终端数据化管理,提升占有,提升品牌;2)化生药板块将坚持“转移加工切入-仿制药国际国内双注册-专利新药研发生产销售”齐步走的发展战略;3)健康板块将继续努力打造核心及重点产品品牌,通过产品体验销售平台,发挥研发与制造业优势,打造高新技术企业。此外,各板块将根据产品研发战略和计划开展产品的研发、临床和产业化工作。

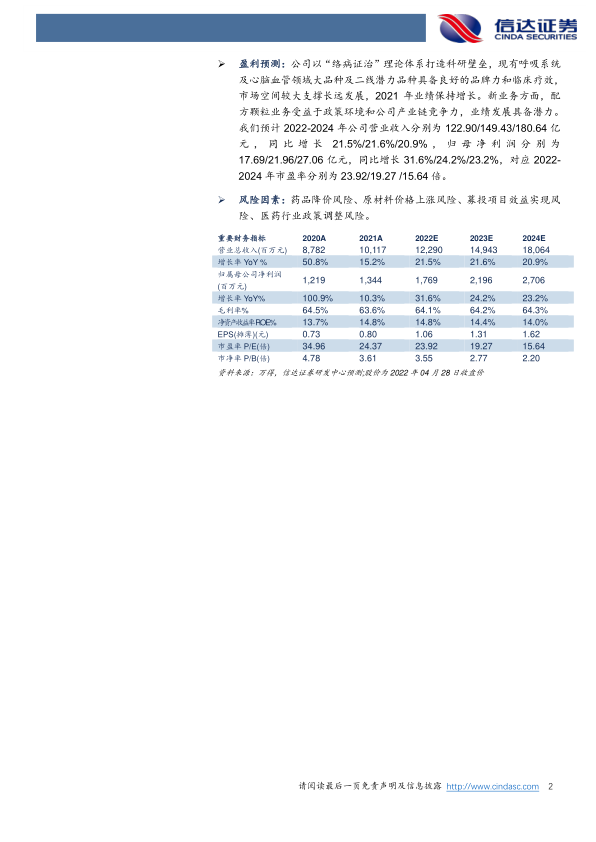

盈利预测:公司以“络病证治”理论体系打造科研壁垒,现有呼吸系统及心脑血管领域大品种及二线潜力品种具备良好的品牌力和临床疗效,市场空间较大支撑长远发展,2021年业绩保持增长。新业务方面,配方颗粒业务受益于政策环境和公司产业链竞争力,业绩发展具备潜力。我们预计2022-2024年公司营业收入分别为122.90/149.43/180.64亿元,同比增长21.5%/21.6%/20.9%,归母净利润分别为17.69/21.96/27.06亿元,同比增长31.6%/24.2%/23.2%,对应2022-2024年市盈率分别为23.92/19.27/15.64倍。

风险因素:药品降价风险、原材料价格上涨风险、募投项目效益实现风险、医药行业政策调整风险。

微信扫一扫-立即使用

微信扫一扫-立即使用