以岭药业(002603)

事件:1)以岭药业发布2022年度业绩预告,公司预计2022年实现扣非归母净利润为20.2-23.4亿元,同比增长60%-85%,预计实现归母净利润为21.5-24.2亿元,同比增长60%-80%;2)公司公告,近日公司收到国药监局核准签发的《受理通知书》,公司拥有自主知识产权的1类化学新药“G201-Na胶囊”新药临床试验申请获得受理。

点评:

22年度净利润增长亮眼,连花系列产品放量。公司2022年预计实现扣非归母净利润为20.2-23.4亿元,同比增长亮眼,据公司公告及三季报测算,公司22Q4预计实现扣非归母净利润6.04-9.24亿元,公司连花清瘟、连花清咳片及连花呼吸大健康系列产品受益于防疫措施优化销售增长,带动Q4净利润增长明显。连花清咳片在2020年获批上市,并于当年通过谈判进入国家医保目录,在连花品牌及连花清瘟销售渠道的支撑下有潜力成为大品种。

化药创新药临床试验申请获得受理,科技创新能力居中药行业前列。公司化药创新药“G201-Na胶囊”新药临床试验申请获得受理。“G201-Na胶囊”是公司自主研发、具有独立知识产权的1类化学新药,其药品分类为抗肿瘤药物。本药品主要用于治疗需要雄激素去势治疗的前列腺癌。临床前研究表明,G201-Na药效确切、安全性良好,具有较高的临床开发价值。此外,据公司22年10月交流公告,公司开展复方中药、组分中药、单体中药多渠道研发,建立了具有自主知识产权的新药研发体系,科技创新能力居中药行业前列,未来公司计划每年申报1-2个中药创新药上市。

22年主力品种通参芪终端放量暂受影响,看好23年非新冠业务提速。在22年疫情以及防疫政策发展变化的大背景下,公司把握发展方向,深耕海内外市场,依托优势单品推动整体营收提升。展望2023年,我们认为,2022年前三季度公司主力品种通参芪受疫情等多方面因素影响收入同比略微下滑,独家产品解郁除烦胶囊、益肾养心安神片首次纳入2022版国家医保目录,我们看好今年公司非新冠业务在22年低基数下实现增长。

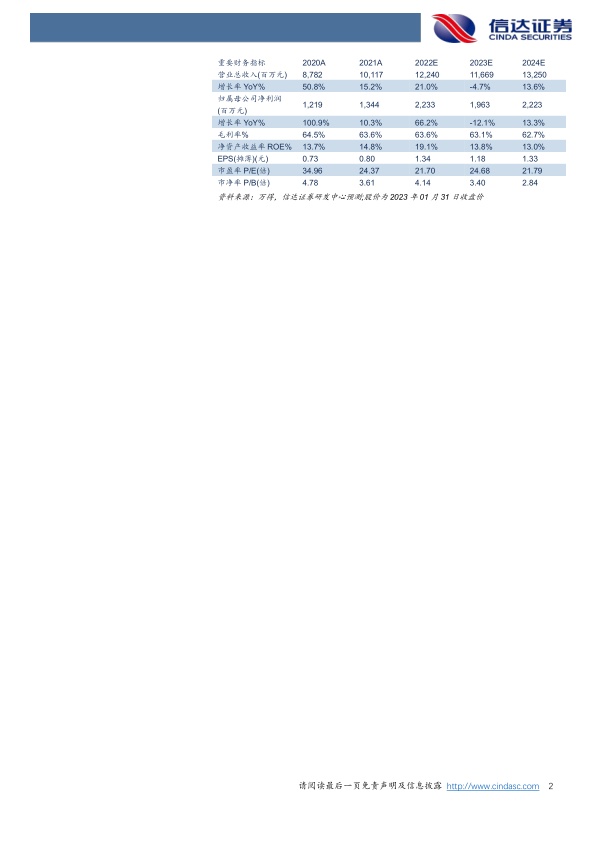

盈利预测与评级:我们按业绩预告上调公司2022年盈利预测,预计公司2022-2024年实现营收分别为122.40/116.69/132.50亿元,归母净利润分别为22.33/19.63/22.23亿元,维持“增持”评级。

风险因素:政策监管风险、市场风险、成本风险、研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用