以岭药业(002603)

事件:以岭药业发布2024年一季度报告,实现营业收入25.23亿元,同比下降35.89%;实现归母净利润3.04亿元,同比下降74.73%;实现扣非归母净利润2.92亿元,同比下降75.18%。

点评:

高基数下业绩下滑,2024年发力实现稳健发展。据公司公告,受呼吸类产品因2022年高基数及社会库存高企导致的市场需求下降等因素影响,2023年公司实现营业收入103.18亿元,同比下滑17.67%;实现归母净利润13.52亿元,同比下滑42.76%。2024年一季度,公司呼吸类产品受到去年同期高基数及社会库存高企导致的市场需求下降等因素影响,公司实现营业收入25.23亿元,同比下滑35.89%,实现归母净利润3.04亿元,同比下滑74.73%。后三季度,公司将依据“七五”

战略规划和年度经营计划,继续抓住行业高质量发展契机,强化经营管

理水平、提升研发产出效率、优化升级营销体系,实现稳健发展。

其他专利产品销售保持稳定增长。据2023年度报告,从收入端来看,公司心脑血管类产品2023年实现营收47.09亿元(同比+12.71%),呼吸系统类产品2023年实现营收33.05亿元(同比-51.90%),其他类产品2023年实现营收18.69亿元(同比+69.72%)。公司2023年整体销售毛利率和净利率同比略有下降。费用端来看,2023年,公司管理费用率、销售费用率和研发费用率同比下降,财务费用率同比上升,整体费用控制较为稳健。

持续推进中药、化生药两大核心板块新药研发。据公司年报,2023年,公司新增国家发明专利22项,实用新型专利2项,外观设计专利25项;国际发明专利7项,并荣获河北省企业技术创新奖等数项荣誉,上榜中国创新品牌100强。目前公司在2大核心板块——中药、化生药均有多个在研药品,健康产业板块,2023年也有2个独家配方保健食品获批生产。我们认为公司对新药研发投入有望带来新的业绩增长点。据年报中2024年经营计划,公司致力于加强其核心技术和创新能力,以提高产品的市场竞争力:中药研发方面,坚持以创新专利中药为主体,经典名方与配方颗粒辅两翼的研发策略;化药研发方面,重视化药创新药的自主设计合理合作开发,布局多个新靶点和治疗领域;健康产品研发方面,聚焦心脑糖慢病管理、连花呼吸健康产品研发,申报具有以岭中医药特色的健康产品尽快实现上市销售。

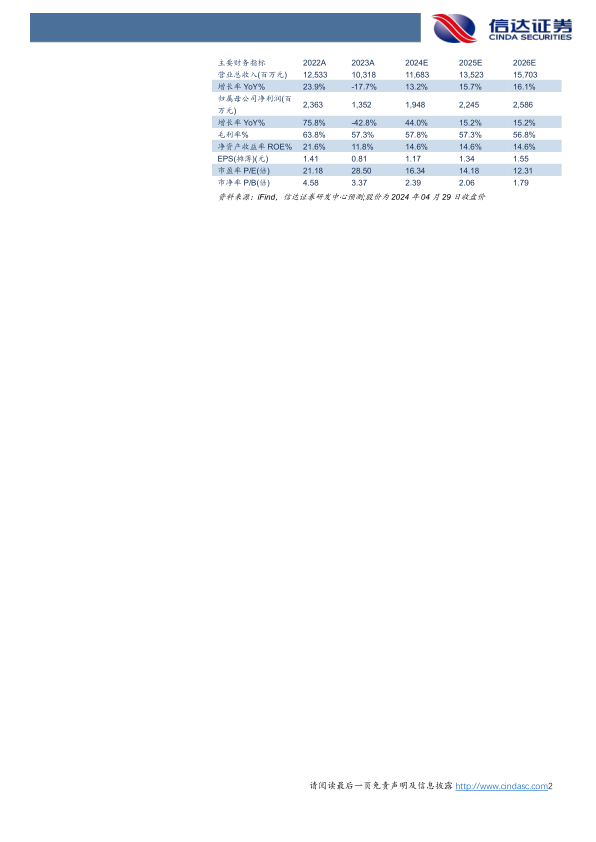

盈利预测与评级:我们预计以岭药业2024-2026年营收分别为116.83/135.23/7157.03亿元,归母净利润分别为19.48/22.45/25.86亿元,对应PE分别为16/14/12X,维持“增持”评级。

风险因素:市场及政策风险、药品降价风险、研发创新风险、流动性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用