云南白药(000538)

推荐逻辑: 1)云南白药系列药品居骨伤科行业第一,拓展康复器械领域; ] 2)品牌价值延伸模式成熟,云南白药牙膏市占率高达 22%,护肤、洗护发、卫生巾持续发力; 3)国企混改落地,员工持股+股权激励保障未来 ROE 保持 10%以上的增长。

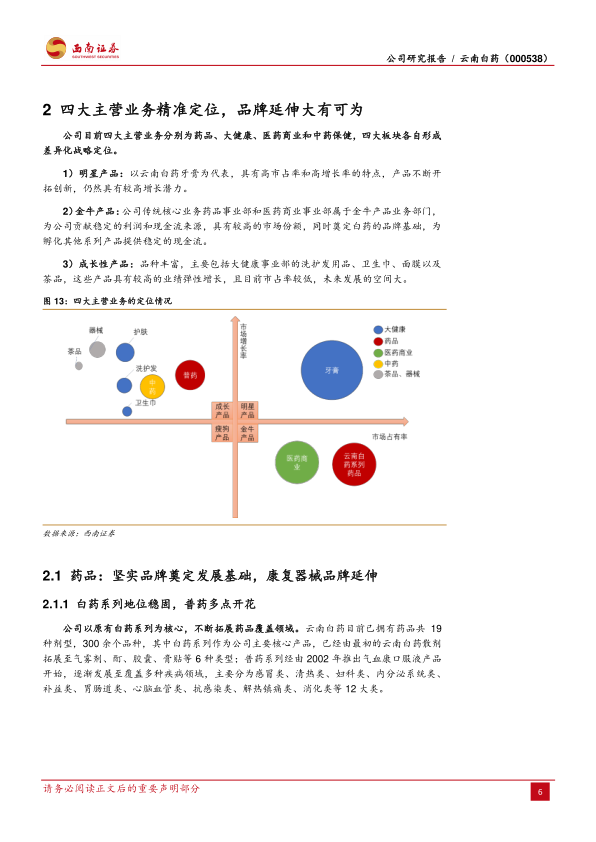

主营业务战略目标精准定位,新业态增势迅猛。 药品、大健康、中药保健和医药商业各自具备不同市场定位。 1)明星产品: 以云南白药牙膏为代表,具有高市占率和高增长率的特点,产品不断开拓创新,仍然具有较高增长潜力。 2020年健康事业部收入为 54 亿元,同比增长 15%,牙膏市占率突破 22%,龙头地位进一步稳固。 2)金牛产品: 传统核心业务药品事业部和医药商业事业部属于金牛产品业务部门,为公司贡献稳定的利润和现金流来源,具有较高的市场份额,同时奠定白药的品牌基础,为孵化其他系列产品提供稳定的现金流。 2020年商业实现收入 215 亿元,同比增长 13%,两票制后并购省内中小流通商,未来仍然有望在行业加速集中趋势下维持快速增长。以云南白药系列为代表的药品事业部 2020 年营收为 50.6 亿元,多个云南白药系列单品位居骨伤科用药前列。骨科器械外延拓展至康复器械领域,储备超 100 种产品; 3)成长性产品:储备品种丰富,主要包括大健康事业部的洗护发用品、卫生巾、面膜以及茶品,这些产品具有较高的业绩弹性增长,且目前市占率较低,未来发展的空间大。

国改注入活力,推动渠道变革和国际化战略。 1) 国企混改落地,推进三大激励举措,薪酬体制改革、员工持股与股权激励相继实施,极大的激发员工积极性。2)渠道变革:线下开拓体验店数量,拓展品牌影响力;线上 IP 营销,推动传统医药、大健康产品与互联网结合。 3)国际化: 设立北京、 上海和海南国际中心,推动国际化发展, 不断从产品、科研、人才方面走向国际化。

盈利预测与投资建议。 预计 2021-2023 年 EPS 分别为 4.48 元、 4.72 元、 5.06元。 运用分部估值法, 2021 年传统中药的净利润为 18.2 亿元,给予公司估值为21 倍,对应市值为 382 亿元; 大健康板块 2021 年的净利润为 22.6 亿元, 给予公司估值为 57 倍,对应市值为 1290 亿元;商业板块 2021 年净利润为 7.7 亿元,考虑到公司作为区域龙头,相较于全国性的流通企业还有一定差距, 给予医药商业 7 倍估值,对应市值为 54 亿元。综上,三大板块的市值加总为 1726 亿元,对应股价为 135.14 元/股,维持“买入”评级。

风险提示: 产品销售或不达预期,市场拓展不达预期,公允价值变动风险

微信扫一扫-立即使用

微信扫一扫-立即使用