云南白药(000538)

投资要点

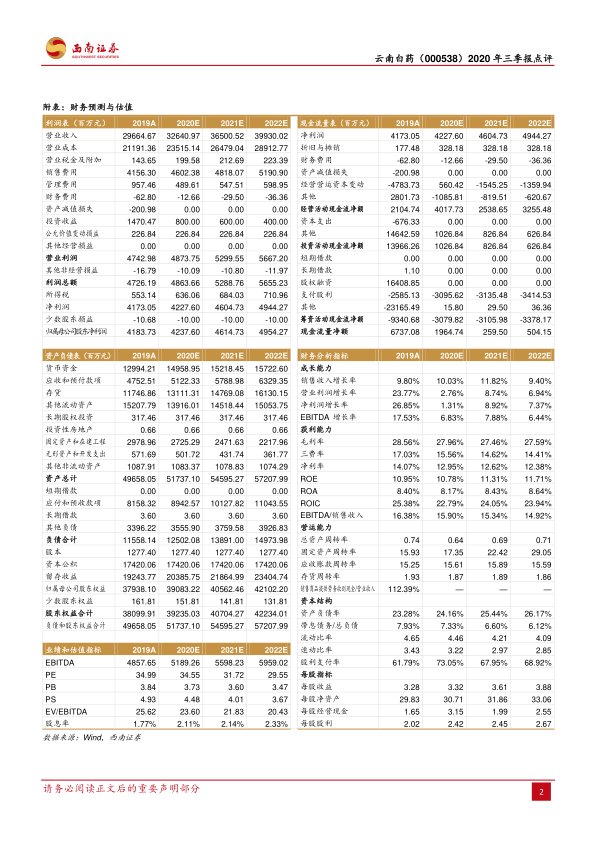

业绩总结:2020年前三季度实现营业总收入239.3亿元(+10.6%),实现归母净利润42.5亿元(+20.1%),扣非归母净利润为31.9亿元(+33.9%)。单三季度实现营业总收入为84.4亿元(+8.9%),归母净利润为18亿元(+39%),扣非后为13.4亿元(+11.2%)。

股权投资收益变动影响较大,前三季度控费效果显著。Q1-Q3营业收入同比增速分别为+10.5%/+12.5%/+8.9%,归母净利润同比增速分别为-34.5%/+303.8%/+39%。三季度较二季度归母净利润增速下滑,主要系非经常性损益波动所致,主要包括权益工具投资的公允价值变动及政府补助。公司参股九州通、小米集团等上市公司,同时持有其他基金投资,前三季度实现公允价值变动净收益为2.2亿元,占净利润的比重为12.4%。前三季度四费率为13.9%,同比大幅下降2.1pp,主要系国企混改过程中,公司重视经营效率提升,费用管控水平提升。其中,销售费用率为11.5%(-1.2pp),管理费用率为1.8%(-0.6pp),财务费用率为0(-0.3pp),研发费用率为0.1%,同比变动不大。

大健康产业快速发展。分板块来看,1)大健康:疫情加速新业务布局,推出云南白药泰邦系列品牌口罩,产品类型包括“N95口罩”、“医用外科口罩”和“医用一次性口罩”。设立海南国际中心,利用海南自贸区围绕三亚大健康产业集群布局,将为公司进一步的国际化发展提供助力;2)药品:持续探索大IP场景化营销模式,扩大品牌影响力和知名度;3)中药:启动“品牌中药材工程”,与省内中药材种植战略合作伙伴,共建长期、稳定、优质、可追溯的药材直供基地;4)商业:加速推进“互联网+医疗健康”深度融合发展,自主研发“滇医宝”医药流通供应链智慧协同平台。

启动回购落实长效激励机制。公司完成了股票期权首批授予登记,为进一步激发企业活力,公司继续实施股份回购,持续用于实施员工持股计划或股权激励计划,以吸引内外部优秀人才,建立互利共赢的长效激励与约束机制,提升公司整体价值。同时为了进一步完善风险管理体系,促进董事、监事及高级管理人员充分履行职责,公司购买董监事及高级管理人员责任保险,每期投保额度不超过1亿元,极大降低运营风险。

盈利预测与投资建议。不考虑新增股本摊薄,我们预计2020-2022年EPS分别为3.32元、3.61元、3.88元,对应市盈率为35倍、32倍、30倍。公司整体业绩增长稳定,大健康布局行业领先,激励落地经营团队作用凸显,具有产品提价、业绩增长、激励、外延等催化剂,维持“买入”评级。

风险提示:产品销售或不达预期,市场拓展或不达预期,金融资产公允价值变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用