中心思想

本报告对云南白药(000538)2020年中报进行了深度分析,核心观点如下:

-

业绩稳健增长与盈利能力:公司上半年营收和归母净利润均实现同比增长,盈利能力保持平稳,各项业务也呈现平稳增长态势。

-

激励机制与长期发展:公司通过股权激励和股份回购等方式,逐步完善长效激励与约束机制,有助于提升公司对核心人才的吸引力和凝聚力,激发企业活力,提升公司整体价值。

-

战略合作与优势互补:子公司引入战略合作伙伴,优化资产结构,提高风险应对能力,实现资源优势互补、合作共赢。

主要内容

公司业绩分析

-

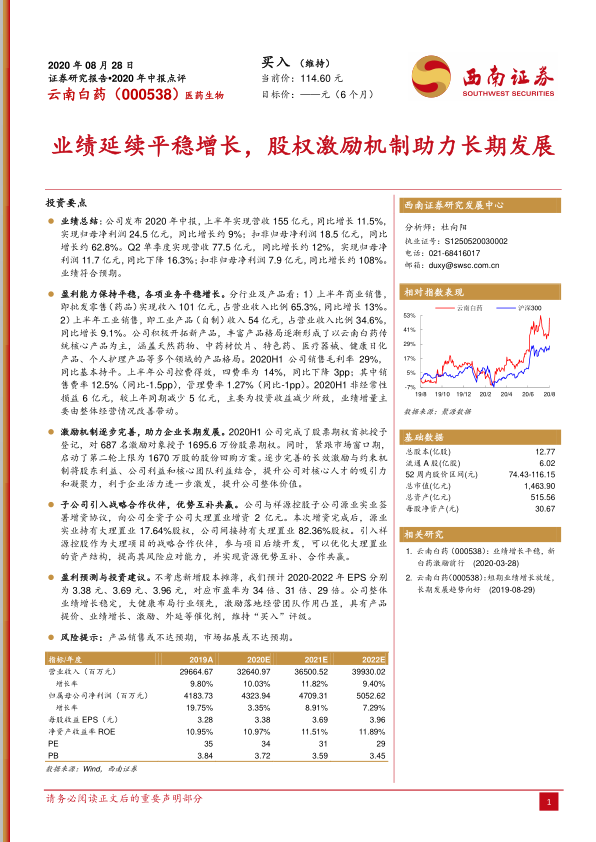

营收与利润增长:2020年上半年,云南白药实现营收155亿元,同比增长11.5%;归母净利润24.5亿元,同比增长约9%;扣非归母净利润18.5亿元,同比增长约62.8%。Q2单季度营收77.5亿元,同比增长约12%;归母净利润11.7亿元,同比下降16.3%;扣非归母净利润7.9亿元,同比增长约108%。

-

业务板块分析:商业销售(批发零售药品)收入101亿元,同比增长13%,占营业收入比例65.3%;工业销售(自制工业产品)收入54亿元,同比增长9.1%,占营业收入比例34.6%。

-

盈利能力分析:2020H1公司销售毛利率29%,同比基本持平。公司控费得效,四费率为14%,同比下降3个百分点,其中销售费率12.5%(同比-1.5pp),管理费率1.27%(同比-1pp)。非经常性损益6亿元,较上年同期减少5亿元,主要为投资收益减少所致。

激励机制与股份回购

-

股权激励:公司完成了股票期权首批授予登记,对687名激励对象授予1695.6万份股票期权。

-

股份回购:公司启动了第二轮上限为1670万股的股份回购方案。

子公司战略合作

-

增资协议:公司与祥源控股子公司源业实业签署增资协议,向公司全资子公司大理置业增资2亿元。增资完成后,源业实业持有大理置业17.64%股权,公司间接持有大理置业82.36%股权。

盈利预测与投资建议

-

盈利预测:预计2020-2022年EPS分别为3.38元、3.69元、3.96元,对应市盈率为34倍、31倍、29倍。

-

投资建议:维持“买入”评级。

财务预测与估值

-

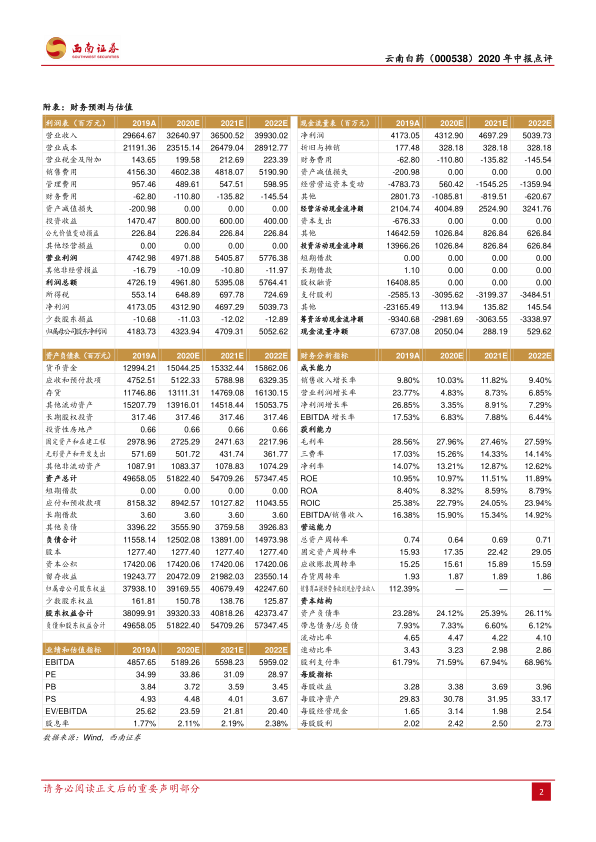

营业收入:2019A为29664.67百万元,预计2020E为32640.97百万元,2021E为36500.52百万元,2022E为39930.02百万元。

-

归属母公司净利润:2019A为4183.73百万元,预计2020E为4323.94百万元,2021E为4709.31百万元,2022E为5052.62百万元。

总结

云南白药2020年中报显示,公司业绩延续平稳增长态势,盈利能力保持稳定。公司通过股权激励和股份回购等方式,不断完善激励机制,有助于提升企业活力和吸引人才。子公司引入战略合作伙伴,实现优势互补,提升风险应对能力。维持“买入”评级,但需关注产品销售和市场拓展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用