中心思想

业绩亮点与增长驱动

云南白药在2021年第一季度实现了营业收入的超预期增长,同比增长33.4%,主要得益于药品事业部和医药商业板块的强劲表现。尽管受非经常性损益影响,归母净利润有所下降,但扣除非经常性损益后的归母净利润仍实现了29.4%的显著增长,显示出公司主营业务的健康发展态势。

战略布局与未来展望

公司通过推出管理层股权激励计划,明确了未来两年的业绩考核目标(ROE不低于10.5%和11%),有效保障了业绩增长的动力。同时,云南白药积极探索新产品和新业务领域,如拓展口腔护理产品线、布局植物护肤和AI精准护肤,以及进军康复医疗器械市场,为公司注入了新的增长动能,分析师维持“买入”评级,对公司未来发展持乐观态度。

主要内容

2021年一季报业绩概览

营收与利润表现

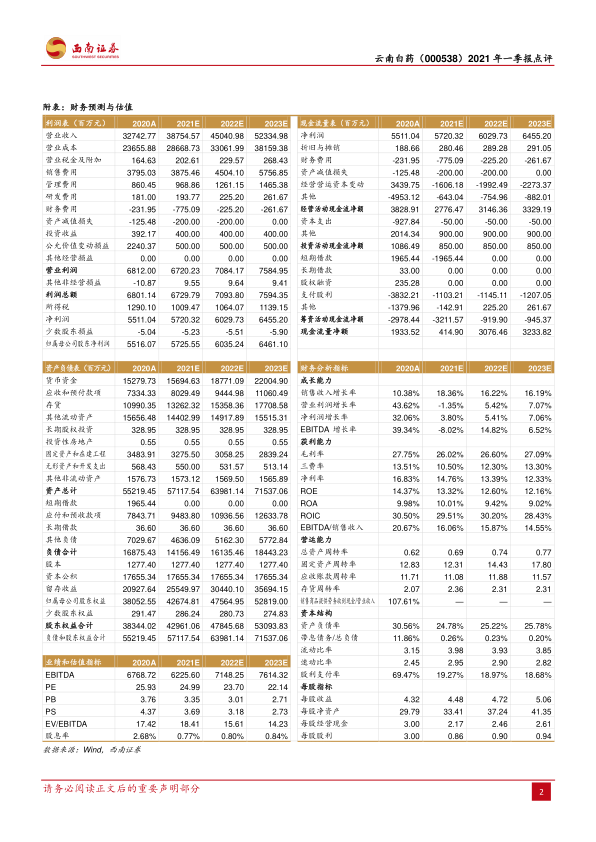

2021年第一季度,云南白药实现营业收入103.3亿元,同比增长33.4%,表现超出市场预期。归属于母公司股东的净利润为7.6亿元,同比下降40.5%。然而,扣除非经常性损益后的归母净利润达到13.7亿元,同比增长29.4%,表明公司核心业务盈利能力良好。

非经常性损益影响

归母净利润的同比下降主要源于非经常性损益为-6亿元,其中,公司投资的各类资产公允价值下降约8亿元是主要原因。这部分波动属于非经营性因素,对公司主营业务的持续增长影响有限。

核心业务增长分析

药品事业部

根据测算,2021年第一季度药品事业部收入增速超过50%。这一增长主要得益于云南白药品牌力的持续提升,以及2020年第四季度形成的预收款在报告期内流转贡献收入。若扣除预收款流转部分,药品事业部收入增速仍达到约33%,显示出其内生增长的强劲动力。

大健康业务

大健康业务在第一季度也实现了双位数增长。公司计划在2021年推出针对牙釉质矿化的口腔护理新品,这将进一步丰富其口腔产品线,巩固在大健康领域的市场地位。

医药商业

医药商业板块表现突出,测算收入约为67亿元,保持了20%以上的快速增长趋势。作为云南省的医药商业龙头,云南白药在“两票制”政策加速省内流通企业集中的背景下,通过不断并购省内小型医药流通企业,实现了收入的快速扩张。

公司治理与风险控制

股权激励机制

公司推出了两期管理层股权激励计划,明确了严格的行权条件。要求2021年和2022年的净资产收益率(ROE)考核分别不低于10.5%和11%,且分红比例不低于40%。这有助于激发管理层和员工的积极性,将公司业绩增长与个人利益紧密结合。

年度业绩目标

公司《2021年度财务预算报告》已获董事会批准,提出2021年公司净利润预计同比不低于上年同期。考虑到2020年非经常性损益规模较大,2021年主业有望实现超预期增长。

投资风险管理

公司持续优化投资规模,2021年第一季度股权投资约50亿元,整体风险在可控范围内,显示出公司在资本运作方面的审慎态度。

新产品与业务拓展

大健康品牌延伸

云南白药成功借鉴牙膏的功能性定位经验,将其大健康品牌价值延伸至护肤领域。公司主打植物护肤概念,并借助人工智能(AI)技术发力精准护肤,已成功布局两个线下AI私人肌肤管理中心,探索新的增长点。

骨伤科领域拓展

公司将骨伤科领域拓展至康复医疗器械领域,通过投资并购金建桥等方式,不断推出新的器械产品。牙膏和护肤领域的新产品以及康复医疗器械的探索,有望为公司业绩增长注入新的动能。

盈利预测与投资建议

未来业绩预测

分析师预计云南白药2021年至2023年的每股收益(EPS)分别为4.48元、4.72元和5.06元,对应的市盈率(PE)分别为25倍、24倍和22倍。

投资评级

考虑到公司四大业务持续向好、骨伤科用药龙头地位稳固、股权激励计划激发员工积极性,以及牙膏和护肤领域新产品和新项目的持续落地,公司未来增长可期。因此,分析师维持“买入”评级,并给出6个月目标价135.14元。

风险提示

报告提示了潜在风险,包括产品销售或不达预期、市场拓展不达预期以及公允价值变动风险,提醒投资者关注。

总结

云南白药在2021年第一季度展现出强劲的营收增长势头,主要得益于药品事业部和医药商业的卓越表现。尽管受非经常性损益影响,归母净利润有所波动,但扣非后净利润的显著增长凸显了公司主营业务的健康发展。公司通过实施股权激励计划,有效保障了业绩增长的动力,并积极拓展大健康领域(如护肤、口腔护理)和康复医疗器械市场,为未来发展注入了新的增长动能。基于对公司核心业务的持续向好、战略布局的有效推进以及股权激励的积极作用,分析师维持“买入”评级,看好云南白药的长期增长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用