东阿阿胶(000423)

事件: 8月6日, 东阿阿胶发布 2023 年半年度业绩快报, 上半年公司实现营业收入 21.67 亿元, 同比增长 18.69%; 实现归母净利润 5.31 亿元, 同比增长 72.29%; 实现扣非归母净利润 4.90 亿元, 同比增长 83.58%; 基本每股收益 0.8247 元, 同比增长 72.28%。 公司同时发布第十届董事会第十九次会议决议公告, 结合公司 2022 年年度综合评价结果及个人年度业绩合同评价结果, 拟兑付管理团队成员个人 2022 年年度绩效奖金、 任期激励。基于此, 2022 年年度绩效奖金应兑付人民币 4,329,708 元, 任期激励应兑付人民币 5,191,933 元。

点评:

二季度业绩表现持续亮眼。 据公司公告, 2023 年二季度, 公司实现营收 10.98 亿元(同比+17.31%) , 实现归母净利润 3.01 亿元(同比+55.96%) , 实现扣非归母净利润 2.78 亿元(同比+58.86%) , 业绩表现亮眼。 上半年, 公司聚焦核心业务发展, 东阿阿胶块市场份额明显提升, 复方阿胶浆大品种战略全面落地, 桃花姬阿胶糕品牌代言及渠道重塑驱动快速增长, 带动整体营业收入同比增长 18.69%; 公司盈利能力进一步提升, 销售毛利率稳定增长, 销售费用投放效率持续增强。 我们认为, 秋冬为进补旺季, 看好公司下半年业务发展。

双轮驱动增长模式初显成效。 据公司 2022 年报公布的 2023 年经营计划, 公司将以“增长·效率” 为主题, 以“更高、 更深、 更实” 的标准,继续深入推进四个重塑, 巩固核心优势, 提升组织能力, 巩固东阿阿胶“滋补国宝” 的品牌认知, 构建品牌壁垒, 努力成为消费者信赖的滋补健康引领者; 通过多触点的品牌活动, 全方位提升品牌势能, 巩固“滋补国宝” 东阿阿胶顶流品牌地位, 构筑品牌壁垒, 凸显品牌独特性, 稳固行业龙头地位。 公司将以阿胶、 复方阿胶浆为基石, 向“阿胶+” 和“+阿胶” 不断延伸, 覆盖更多消费者, 满足更多人群需求, 立足气血大品类向多个品类积极拓展, 打造更多精品中药。 本次公告指出, 上半年, 公司“药品” “健康消费品” 双轮驱动增长模式初显成效, 经营业绩稳步提升。

绩效奖金和激励有利于增强管理层的工作积极性。 据公司公告, 公司拟兑付管理团队成员个人 2022 年年度绩效奖金、 任期激励。 我们认为,上述奖励政策有利于增强管理层的工作积极性。

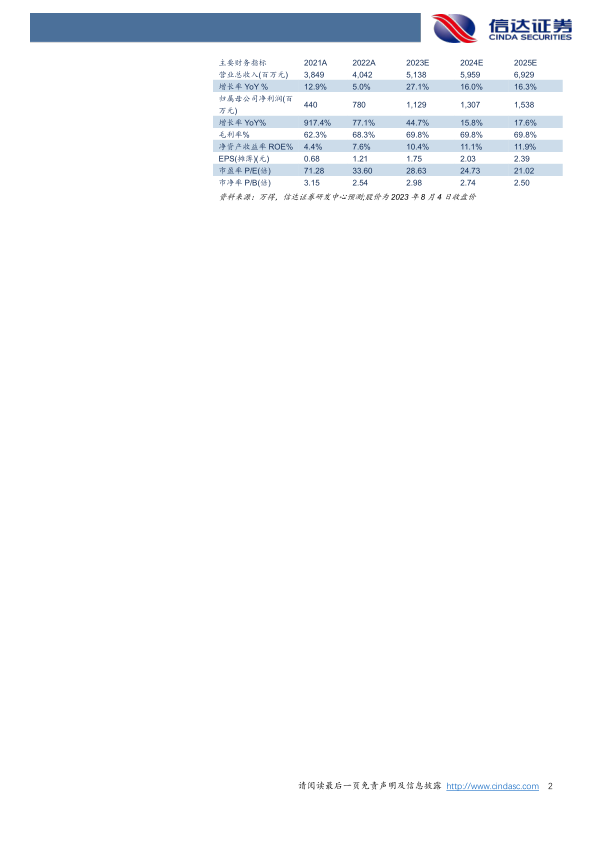

盈 利 预 测 与 评 级 : 我 们 预 计 东 阿 阿 胶 2023-2025 年 营 收51.38/59.59/69.29 亿元, 归母净利润为 11.29/13.11/15.42 亿元。

风险因素: 毛驴散养数量下降风险、 政策风险、 市场竞争风险、 消费需求多元公司面临产品矩阵扩容压力。

微信扫一扫-立即使用

微信扫一扫-立即使用