东阿阿胶(000423)

投资要点:

公司H1与Q2业绩延续趋势,实现较快增长。

H1业绩预告:公司24H1预计实现归母净利润6.95-7.6亿,同比增长31%-43%;预计实现扣非归母净利润6.58-7.23亿,同比增长34%-48%。

Q2单季度业绩预告:公司Q2预计实现归母净利润3.42-4.07亿,同比增长14%-35%;预计实现扣非归母净利润3.29-3.94亿,同比增长18%-42%,环比增长0-20%。

稳步推进“1238”发展战略,落地药品+健康消费品“双轮驱动”

公司围绕“增长·质量”关键主题,稳步推进“1238”发展战略,持续深度践行“价值重塑、业务重塑、组织重塑、精神重塑”。坚持以消费者为中心,系统立体品牌打造,整合升级品牌焕新,数字化精准触达与内容传播相结合,全面赋能渠道发展。

坚定落地药品+健康消费品“双轮驱动”增长模式:

1.东阿阿胶块立足“滋补国宝”品牌定位,提升品牌势能,H1价值引领良性增长;2.复方阿胶浆大品种战略全面发力,实现学术与营销相互赋能,打造OTC补气补血品类领导地位。积极进行高水平循证证据打造,拓展新适应症。立足医保解除限制,把握院外零售市场的同时积极开拓院内市场。3.桃花姬阿胶糕消费人群定位年轻化,线上线下打造多元渠道销售,用快消品的思路由区域产品走向全国,目前全国性品牌拓展成效显现。4.“东阿阿胶小金条”阿胶速溶粉逐步起量;5.“皇家围场1619”传递男士滋补新热潮,推动业绩稳健高质量增长。

股权激励彰显公司发展信心

公司股权激励已落地,对公司盈利能力做出明确要求。2024-2026年归母净利增速基于2022年复合增速不低于20%,ROE分别不低于10%/10.5%/11%,营业利润率分别不低于23%/23.5%/24%。

盈利预测与投资建议

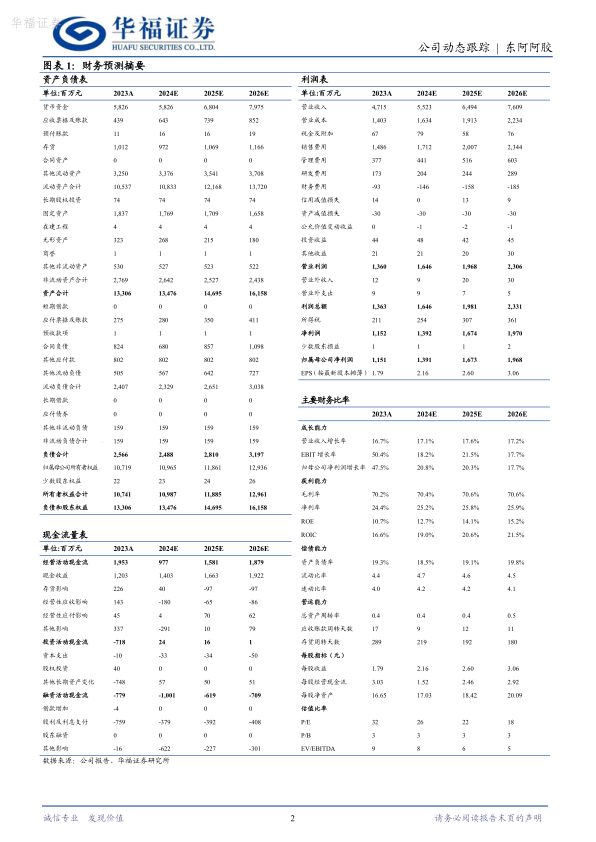

我们预测2024/2025/2026年公司营收分别为55.23/64.94/76.09亿元,收入增速为17%/18%/17%。2024/2025/2026年归母净利润分别为13.90/16.73/19.68亿元,增速为21%/20%/18%。公司作为阿胶系列产品龙头,向“阿胶+”再到“+阿胶”不断延伸,打造健康消费品的第二增长曲线。因上半年延续高增长趋势,由“持有”上调至“买入”评级。

风险提示

产品价格波动风险,阿胶系列产品市场竞争风险;渠道开拓不及预期风险;原材料驴皮等价格波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用