东阿阿胶(000423)

事件:公司发布2024年半年报,2024H1公司实现营业收入27.48亿元(yoy+26.80%),实现归母净利润7.38亿元(yoy+39.03%),扣非归母净利润7亿元(yoy+42.79%)。其中,2024Q2单季度实现营业收入12.95亿元(yoy+17.89%),归母净利润3.85亿元(yoy+28.01%),扣非归母净利润3.71亿元(yoy+33.61%)。

点评:

24H1阿胶系列同比+33%,三大核心产品库存周期处于低分位水平。2024H1公司营收为27.48亿元(yoy+27%),其中阿胶系列产品创收25.51亿元(yoy+33%),毛驴养殖业务收入为0.37亿元(yoy-42%),其他药品及保健品收入1.32亿元(yoy-12%)。阿胶系列产品为公司重点品种(24H1该系列产品营收占比约93%),其中阿胶块、复方阿胶浆以及阿胶糕为该系列的三大核心品种,24H1具体表现情况为:①从销售渠道上看,2024年1-5月东阿阿胶块和复方阿胶浆药店销售额同比实现增长,2024年1-6月东阿阿胶块、复方阿胶浆、阿胶糕和阿胶粉线上销售GMV同比增长30%以上。②从动销上看,OTC端配送总体同比增长10%左右(阿胶类同比实现个位数增长,复方阿胶浆同比增长20%以上,阿胶糕同比增长约20%左右),而医疗端纯销总体同比增长10%以上。③从库存周期上看,阿胶块库存周期3个月以内,复方阿胶浆库存周期80天以内,阿胶糕渠道库存周期10天左右。上述产品的渠道库存,均保持在良性区间的低分位水平。

24H1归母净利率同比提升2.36个百分点,并启动首次中期分红回馈股东。①2024H1公司归母净利润增速高于营收增速,主要系公司归母净利率同比提升2.36个百分点(2024H1归母净利率达26.87%)。归母净利率提升具体系公司毛利率提升,24H1公司毛利率同比提升3.2个百分点(2024H1毛利率达73.54%),其中阿胶系列产品毛利率同比提升2.48个百分点(24H1阿胶系列产品毛利率为75.36%)。②公司注重股东回报,2024年公司启动首次中期分红,以64397.68万股为基数,向全体股东每10股派发现金红利11.44元(含税),现金分红总额约为7.37亿元,此次派发现金红利占2024年上半年母公司净利润的110.53%,占2024年上半年归母净利润的99.77%。

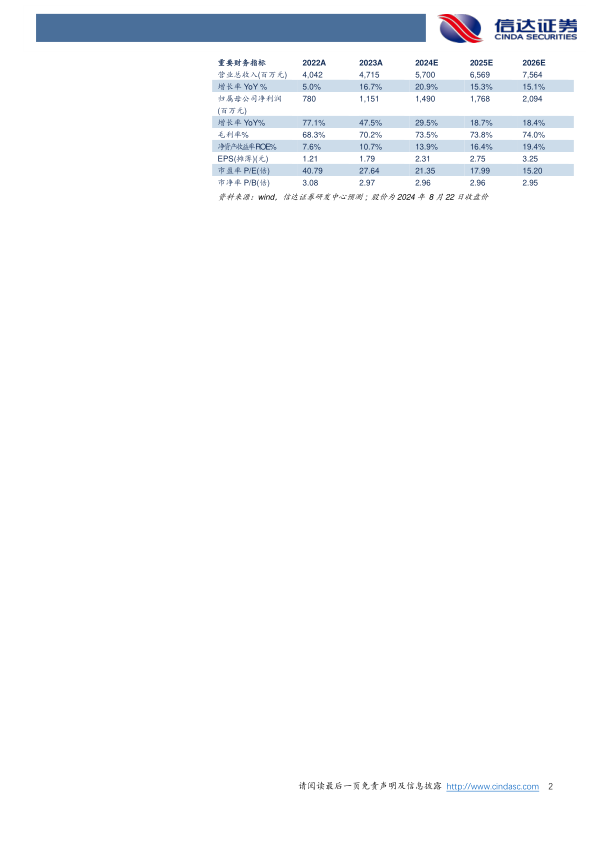

盈利预测:我们预计公司2024-2026年营业收入分别为57亿元、65.69亿元、75.64亿元,同比增速分别约为21%、15%、15%,实现归母净利润分别为14.9亿元、17.68亿元、20.94亿元,同比分别约增长30%、19%、18%,对应当前股价PE分别为21倍、18倍、15倍。

风险因素:驴皮供应风险、产品销售不及预期、市场竞争加剧风险、医保报销限制风险。

微信扫一扫-立即使用

微信扫一扫-立即使用