东阿阿胶(000423)

事件:2025年3月17日,公司发布《2024年年度报告》。2024年公司实现营业收入59.21亿元,同比增长25.57%,实现归母净利润15.57亿元,同比增长35.29%,实现扣非归母净利润14.42亿元,同比增长33.17%。

点评:

阿胶及系列产品保持高速增长,盈利能力稳步提升。

从业务拆分来看:2024年公司医药工业实现营业收入57.80亿元,同比增长27.00%,其中阿胶及系列产品实现营业收入55.44亿元,同比增长27.04%;其他药品及保健品实现营业收入2.36亿元,同比增长26.19%。2024年公司毛驴养殖及销售实现营业收入0.61亿元,同比下滑28.92%。公司主要增长点来自于阿胶及系列产品,我们推测核心品种东阿阿胶(块)经营趋势稳定,复方阿胶浆贯彻落实大品种战略贡献重要增量,桃花姬和阿胶速溶粉助力健康消费品高速增长。从盈利能力来看,公司毛利率和净利率稳步提升:2024年公司医药工业整体毛利率为73.46%,同比提升1.15pct,其中阿胶及系列产品毛利率为73.61%,同比提升1.23pct;2024年公司销售净利率为26.30%,同比提升1.87pct,主要得益于公司经营效率的提升。2024年公司销售费用金额19.73亿元,同比增长32.77%,公司持续加大品牌曝光和终端推广投入;管理费用金额为4.46亿元,同比增长18.20%,研发费用金额为1.74亿元,同比基本持平。

坚持“1238”发展战略,2025年有望保持稳健增长。

公司坚持“1238”发展战略:“1”即一个定位,坚定扛起中医药文化传承创新的使命担当,做大众最信赖的滋补健康引领者;“2”是双轮驱动,构建药品+健康消费品双轮驱动业务增长模式,相互协同、相互赋能,推动业务持续增长,实现公司高质量发展;“3”为三产融合,一产聚焦养殖示范、技术引领和资源保供;二产聚焦主业发展,围绕“东阿阿胶”打造一超多强的品牌格局;三产侧重文化引领,发挥中医药传承创新示范作用,打造东阿阿胶特色的“中医药文化体验样本”;“8”是八大能力,即产业链构建、品牌打造、全渠道营销、研发创新、资本运作、智数变革、敏捷供应、组织保障。展望2025年,我们认为公司核心产品东阿阿胶(块)、复方阿胶浆、桃花姬、阿胶速溶粉有望继续保持稳定增长,皇家围场1619、壮本、燕真卿等新产品有望贡献重要增量。2025年是“十四五”规划圆满落幕与“十五五”规划谋篇布局的交汇之际,公司致力于在商业模式、增长路径、新产品打造、新业务探索、投资并购、研发创新、组织能力提升等多个维度实现关键性突破。

重视股东回报,高股息核心资产。

公司高度重视股东回报,1999年首次分红以来,累计分红金额达到84.69亿元。我们认为,充足的现金储备和稳健的现金流是公司保持高额分红的信心基础,2024年公司经营活动现金流净额为21.71亿元,同比增长11.13%,经营活动现金流净额和归母净利润的比值达到139%;截至2024年12月,公司货币资金余额达到50.15亿元,交易性金融资产余额达到35.19亿元。2024年公司宣布每10股派发现金红利12.70元(含税),现金红利总额约为8.18亿元,加上前期2024年9月分配的中期分红约为7.37亿元,2024年全年合计分红金额约为15.55亿元,整体分红占2024年归母净利润的比例接近100%。以2025年3月18日收盘价为参照,2024年整体分红金额对应股息率约为4.1%左右,属于高股息核心资产。

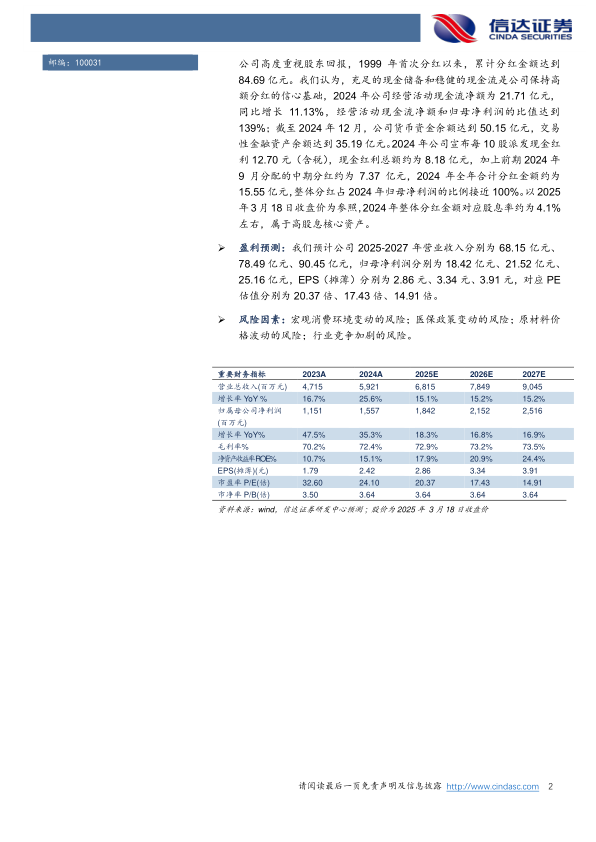

盈利预测:我们预计公司2025-2027年营业收入分别为68.15亿元、78.49亿元、90.45亿元,归母净利润分别为18.42亿元、21.52亿元、25.16亿元,EPS(摊薄)分别为2.86元、3.34元、3.91元,对应PE估值分别为20.37倍、17.43倍、14.91倍。

风险因素:宏观消费环境变动的风险;医保政策变动的风险;原材料价格波动的风险;行业竞争加剧的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用