同仁堂(600085)

事件:3月28日],同仁堂发布2022年年度报告,2022年公司实现营业收入153.72亿元,同比上升5.27%;实现归母净利润14.26亿元,同比上升16.17%;实现扣非归母净利润13.99亿元,同比上升15.67%。

点评:

前五名系列产品持续增长,归母净利润表现亮眼。据年报,2022年公司实现营收153.72亿元(+5.27%),其中前五名系列产品营收45.04亿元(+9.42%),毛利率60.26%,比2021年提升1.07pct,显示大品种战略有成效。按治疗领域划分,公司心脑血管类产品收入为40.63亿元(+11.96%),毛利率为61.20%,比2021年提升1.24pct,核心业务盈利能力较好;补益类产品收入为15.67亿元(+7.60%);其他产品收入为33.33亿元(+15.44%),毛利率为40.25%,显示部分品种具备成长潜力。2022年公司实现归母净利润14.26亿元(+16.17%),表现亮眼,净利润率同比有所提升。展望2023年,我们看好疫后消费复苏,同仁堂商业业务有望实现增长。

参控股公司增长较好,带动公司整体收益提升。据年报,2022年公司控股子公司同仁堂科技公司实现营业收入59.92亿元(+10.95%),净利润10.02亿元(+15.55%);同仁堂国药实现营业收入14.95亿元(+15.76%),净利润5.96亿元(+10.39%);同仁堂商业实现营业收入85.54亿元(+2.75%),净利润3.62亿元(+17.06%)。报告期内公司主要参控股公司实现营业收入与净利润双增长,多轮驱动公司整体收益增长。

稳中求进,加速线上线下一体推进。据年报2023年经营计划,公司将坚持稳中求进工作总基调,完整、准确、全面贯彻新发展理念,加快构建新发展格局,围绕“品牌、品种、品质”工作,全面落实“十四五”规划,推动公司高质量发展。在产线端,公司将在聚焦大品种战略落实的同时补齐短板弱项,推动公司整体业务的转型与产线布局的优化;在营销端,公司计划推进营销组织体系新突破,加速线上线下一体推进,逐步实现数字营销转型升级与学术推广转型升级。我们看好公司未来的发展。

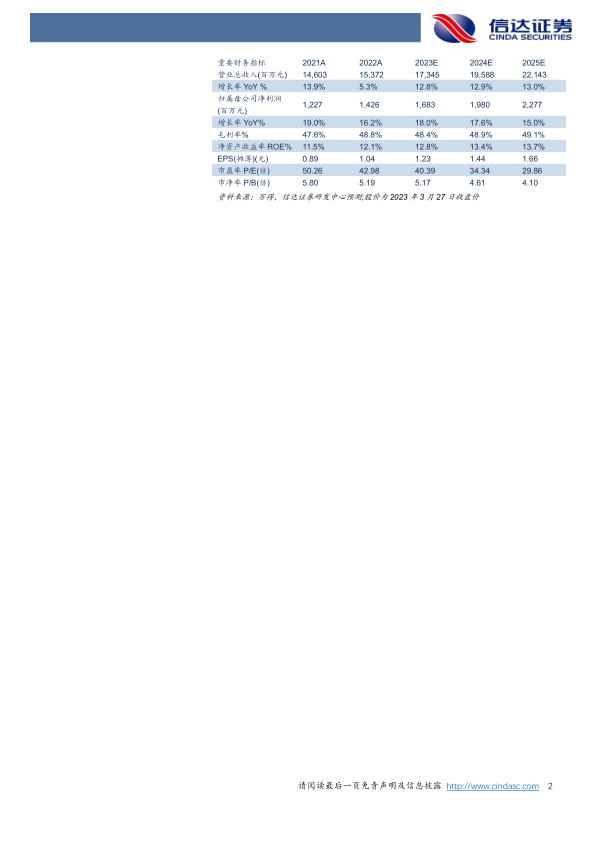

盈利预测与评级:我们预计同仁堂23-25年营收分别为173.45/195.88/221.43亿元,归母净利润16.83/19.80/22.77亿元,对应PE为40/34/30X,维持“增持”评级。

风险因素:行业政策风险、原材料涨价风险、稀缺原材料断货风险、市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用