中心思想

百年品牌基石稳固,核心产品量价齐升

同仁堂作为拥有百年历史传承的中药行业龙头企业,凭借其深厚的品牌文化底蕴、丰富的产品矩阵以及在心脑血管和补益类产品上的核心优势,构筑了坚实的市场护城河。报告深入分析了同仁堂在安宫牛黄丸等核心产品上的提价策略及其广阔的市场空间,指出其在天然原材料稀缺背景下的定价权和产能保障能力。同时,公司通过持续的营销改革和数字化转型,有效拓展了线上线下渠道,提升了市场覆盖和客户黏性。

国企混改与行业机遇并存,业绩增长可期

在国家大力支持中医药发展、消费升级以及人口老龄化趋势下,中药行业迎来量价齐升的有利环境。同仁堂积极响应国企混改三年行动计划,管理层变更预示着公司治理结构有望进一步优化,激发企业发展活力。报告通过对同仁堂各业务板块及核心子公司的财务分析和盈利预测,展现了公司业绩筑底回升、盈利能力持续向好的态势,预计未来几年营收和归母净利润将保持稳健增长,具备较高的投资价值。

主要内容

1 百年御药,国企混改可期

1.1 百年御药,构筑品牌护城河

同仁堂品牌创立于1669年(清康熙八年),自1723年起为清宫供御药长达188年,是唯一享有此殊荣的民间药铺,奠定了其深厚的宫廷御药文化底蕴。公司深耕中医药行业352年,拥有36个生产基地、110多条现代化生产线,生产20多个剂型、2600多种药品和保健食品。同仁堂拥有9个非遗传承项目,其中“同仁堂中医药文化”和“安宫牛黄丸传统制作技艺”等3个项目入选国家级非遗,铸就了稳固的品牌护城河。根据胡润研究院统计,同仁堂在2020年和2021年连续两年蝉联《胡润中国最具历史文化底蕴品牌榜》榜首,并在《2021年(第27届)中国品牌价值100强》中位列第33名,品牌价值达230.25亿元,显示出其强大的品牌影响力和市场认可度。

1.2 公司治理:新任董事长上任,国企混改值得期待

同仁堂的股权结构稳定,北京国资委持有52.45%的绝对控股权。公司旗下拥有同仁堂股份(600085.SH)、同仁堂科技(1666.HK)和同仁堂国药(3613.HK)三家上市公司,覆盖制药工业、健康养生、医疗养老、商业零售和国际药业五大板块。2021年12月29日,邸淑兵先生正式担任公司董事长,其在同仁堂集团旗下多家子公司担任要职的丰富履历,预示着公司管理层将带来新的发展契机。2022年是国企混改三年行动计划的收官之年,同仁堂作为国有企业,其混改进程值得期待,有望通过优化激励机制,进一步激发企业活力。

1.3 财务分析:业绩筑底回升,盈利能力持续向好

同仁堂的营业收入和归母净利润在经历2019-2020年的下滑后,呈现底部反转回升态势。2021年前三季度,公司总收入达到106.8亿元,同比增长18%;归母净利润为9.2亿元,同比增速达29%。公司的毛利率近5年持续上涨,2020年为47.04%,同比增长0.6%。净利润率在2020年止跌并大幅上涨至12.6%,2021年第三季度进一步提升至13.14%。销售费用率维持在20%左右,研发费用年复合增长率为21.93%。从业务板块看,2020年工业板块收入占比73%,毛利率47%;商业板块收入77亿元,毛利率32%,均保持稳健。

2 产品储备丰富,品牌价值凸显

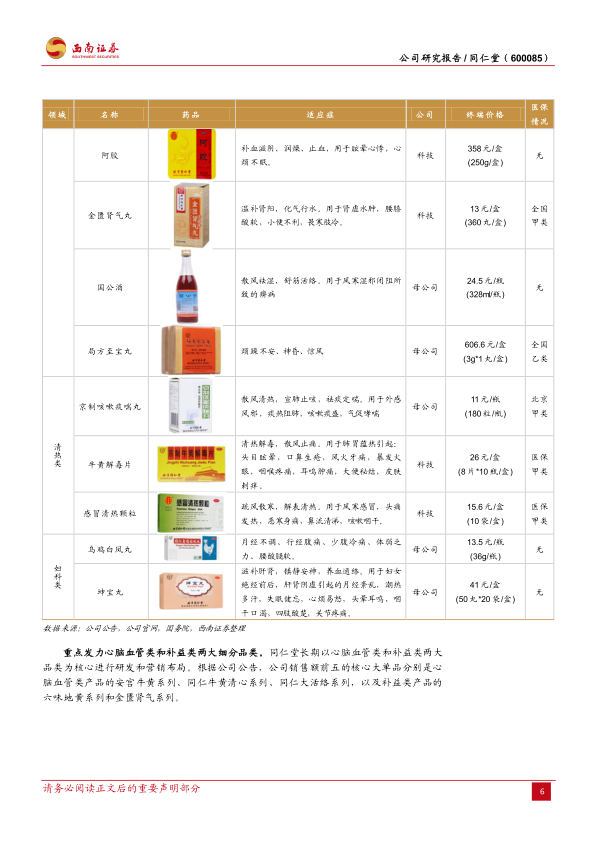

同仁堂拥有800余个中成药品规,常年生产超过400种,独家品种达40余种,形成了涵盖心脑血管类、补益类、清热类、妇科类等多元化的产品矩阵。公司重点发力心脑血管类和补益类两大细分品类,其销售额前五的核心大单品包括安宫牛黄系列、同仁牛黄清心系列、同仁大活络系列、六味地黄系列和金匮肾气系列。

2.1 心脑血管类:核心产品市占率高,同仁安宫牛黄丸提价

心脑血管类产品是同仁堂营收贡献最高的品类,2020年营收达30.04亿元,占比39%,毛利率高达59.58%。该品类受益于独家品种优势、高定价权以及人口老龄化和消费升级带来的需求增长。

- 同仁安宫牛黄丸: 作为北京同仁堂十大招牌药之首,具有清热解毒、宣窍安神功效。2020年,安宫牛黄丸在中国城市零售药店终端销售额高达26.1亿元,同比增长8.04%,同仁堂的市场占有率达到54%,位居第一。受天然麝香与天然牛黄持续涨价影响,同仁安宫牛黄丸于2021年12月提价10%至860元/粒,2002-2021年价格复合年增长率(CAGR)为9.82%。公司通过自有药材种植基地和战略性储备采购,有效应对原材料价格波动。根据报告预测,安宫牛黄丸在脑损伤、脑梗死、婴幼儿肺炎、重症肝炎、中风热闭及养生保健等适应症领域的潜在市场空间合计高达1934亿元,未来量价齐升可期。

- 同仁大活络丸: 该产品是同仁堂传统名药,处方包含50味药,对膝骨关节炎患者疼痛、僵硬有明显疗效。2020年,同仁大活络丸城市零售药店终端销售额为1亿元,同比下降4.46%。市场集中度较高,同仁堂占据21%的市场份额。

- 同仁牛黄清心丸: 作为中成药零售市场TOP20的独家品种,2020年销售额为1.8亿元,同比上升5.95%。该产品采用“优质天然牛黄、优质天然麝香、优质赛加羚羊角”三天然原材料,并结合独家水蜜丸包金衣工艺,强化了疗效。其独家药方去除朱砂、雄黄两味药,在保证疗效的同时提升了安全性,具有较高的产品技术壁垒和自主定价权。

2.2 补益类:市场需求潜力巨大,补益类中药未来可期

补益类产品在2020年实现营收14.15亿元,占总营收的18%,同比增长9.88%;毛利率为38.31%,相比2019年提升4个百分点。这主要得益于同仁堂科技两条生产线(大兴生产基地、唐山公司)的竣工投产,2020年补益类产品产量比2019年上涨75.53%。

- 六味地黄丸: 该产品功效市场认可度高,复购率高,可治疗包括慢性鼻炎、高血压、不孕、老年痴呆等40种病症,市场需求呈现“年轻化”趋势。2020年,公司六味地黄丸销售收入为4.8亿元,同比增长43.5%。尽管市场竞争激烈(拥有778个生产批文),但同仁堂以18%的市场份额位居前列。随着九芝堂等竞品提价,同仁堂六味地黄丸也具备较大的提价空间。

- 灵芝孢子粉: 作为同仁堂国药的王牌产品,破壁灵芝孢子粉胶囊具有增强免疫力的作用。产品采用超低温破壁技术,使孢子破壁后人体吸收率可提高45倍。2017年收入约为2.7亿元,同比增长29%;2018年上半年收入约为1.6亿元,同比增长16%。同仁堂凭借强势品牌效应和较高的有效成分含量(灵芝三萜含量3%),在中高端保健市场占据优势。

- 金匮肾气丸: 该产品是补肾阳药的代表品种,与六味地黄丸(补肾阴)形成互补。由于药方公开,市场竞争者众多,但同仁堂凭借品牌优势,其金匮肾气丸终端零售价13元/盒(360丸/盒),销量具备长期稳健的规模化增长潜力。

2.3 清热类:有望实现反弹

- 牛黄解毒片: 作为同仁堂十大名药之一,具有清热解毒、散风止痛的功效。2018年和2019年销售额有所回落,主要受产能投运和市场竞争影响。2020年,随着生产供应稳定,销售额达到4.42亿元,同比增长18.6%,未来有望继续上涨。同仁堂科技的京制牛黄解毒片价格占优,且主要成分不含雄黄,安全性更高,药材配方也更为丰富。

3 营销改革与渠道变革发力

3.1 以品种为核心,以终端为方向

2020年,同仁堂启动了“以品种为核心,以终端为方向”的营销模式改革,构建“4+2”经营模式,即品种运营事业部、终端事业部、医疗事业部、药酒事业部四大事业部,以及大品种专项小组、发展品种专项小组两个专项小组。公司销售人员数量逐年增长,2020年达到9535人,人均贡献销售收入134.51万元。公司通过聚焦核心大单品,实施“一品一策”、“一地一策”的科学培育策略,并加大广告投放、线上线下联动,有效提升了市场占有率和品牌影响力。

3.2 数字化转型赋能,全渠道融合发展

同仁堂统筹推进线上与线下双渠道销售。在线下,截至2021年上半年,公司拥有近900家门店,以华北地区为核心。公司通过与研华、Beabloo合作,实施“数字化货架”到“数字化零售”的转型升级,运用RFID识别技术、定制化数字标牌、人脸识别等物联网手段,提升消费者线下购物体验。在线上,公司积极搭乘电商发展快车道,通过自有平台及天猫、京东等第三方平台进行销售,并利用抖音、小红书、知乎等社交媒体进行精准营销。2021年双十一期间,同仁堂股份全品种销售额超过3000万元,同比增长31%,线上销售额增速亮眼。

4 旗下核心业务平台增长稳健

4.1 同仁堂科技:产能恢复,业绩有望快速反弹

同仁堂持有同仁堂科技(1666.HK)47%的股份,该公司是同仁堂集团旗下第二大工业平台,主要生产安宫牛黄丸(单天然)、六味地黄丸、牛黄解毒片等产品。在经历2019年厂房搬迁和产能瓶颈后,随着大兴和河北唐县两处新建产能基地的逐步投用,同仁堂科技业绩快速回暖。2021年上半年,其收入达到27.7亿元,同比增长23%;归母净利润3.2亿元,同比增长16%。河北唐山引进了国内首条口服液全自动连线,年设计产能可达1.8亿支,为业绩反弹提供了坚实基础。

4.2 同仁堂商业投资:药店毛利率高于行业平均水平

同仁堂商业投资公司是同仁堂旗下的药店管理平台。2020年实现收入74亿元,净利润2.7亿元,净利润率3.6%。截至2021年上半年,公司拥有近900家药店,毛利率水平与一心堂、大参林等连锁药店龙头接近。在2019年运营整改和2020年疫情冲击后,公司通过优化激励机制,推动传统药店转型升级和创新经营,经营质量全面恢复。2021年上半年,其营业收入达43.6亿元,同比上升29%;营业利润2.5亿元,同比上升86.6%。

4.3 同仁堂国药:海外销售业务回暖

同仁堂国药(3613.HK)是集团的海外发展平台,主要在香港、澳门及中国以外市场经营中药产品的生产、零售及批发业务。尽管2020年和2021年受海外疫情影响,海外销售业务略有下滑,但2021年上半年实现了快速反弹,收入达5.9亿元,同比增长23%。其中,海外业务收入2亿元,同比增长81%,显示出强劲的复苏势头。公司已发展成为中国以外最大的中药产品连锁店,其零售业务中安宫牛黄丸主要在香港销售,灵芝孢子粉主要在内地销售。

5 中药行业:品牌竞争与演化,同仁堂量价齐升

5.1 价的演变:中药提价趋势凸显

中药行业提价趋势明显,主要受消费升级、政策利好和上游成本推动。2013-2020年,全国居民人均医疗保健支出年复合增长率(10.57%)远超人均可支配收入年复合增长率(8.39%),表明居民对医疗保健的支付能力显著提升。2021年,国家出台多项政策支持中医药发展,如医保支持中医药传承创新发展、中药饮片纳入医保目录等,为中药行业提供了良好的市场环境。尽管医药集采带来价格压力,但品牌中药OTC产品因其消费属性和较少进入医保目录的特点,受集采影响较小,品牌力和独家品种技术壁垒成为重要竞争点。此外,2020年下半年以来,受新冠疫情、极端天气和天然野生资源稀缺等因素影响,中药材进入普涨阶段,带动下游终端产品价格上调。

5.2 量的演变:下游需求释放,市场前景广阔

中药市场需求持续释放,前景广阔。中国老龄化趋势明显,2020年65岁及以上人口占比提高4.63个百分点,心血管病、冠心病等中老年常见疾病患病率逐年上涨,中药在老年慢性病治疗中具有显著优势。同时,随着人均可支配收入提升和健康意识增强,中药保健需求上涨,中药“治未病”优势凸显。中药保健品市场规模呈现双位数高速增长,消费者年龄逐步下沉。同仁堂作为中国中药保健品行业产品注册数量最多的公司,在未来的增量市场中占据先发优势。

5.3 国企混改,势在必行

2022年是国资委《国企改革三年行动方案(2020-2022年)》的收官之年。回顾过去两年,国企改革在重点领域和关键环节取得突破性进展,企业发展活力动力不断激发。中药行业内,云南白药、广誉远、中新药业、太极集团、华润三九、片仔癀等企业已相继落实国企混改,大幅提高了员工积极性。同仁堂目前尚未发布员工持股计划和股权激励计划,其体制僵化、发展动力不足的问题有望通过加速落地国企混改得到解决。

6 盈利预测

基于对公司医药工业(心脑血管类、补益类、清热类、妇科类及其他)、医药商业、药品及内部抵消等业务板块的详细假设,报告预测同仁堂2021-2023年营业收入分别为153亿元、180亿元和211亿元,同比增速分别为19.07%、18.18%和17.15%。同期,归属于母公司股东的净利润预计分别为14亿元、17亿元和22亿元,同比增速分别为36.16%、23.09%和25.90%。对应的市盈率(PE)估值分别为46倍、37倍和29倍。

7 风险提示

报告提示了同仁堂面临的主要风险,包括原材料价格波动风险、医药行业政策变化风险以及全球疫情不确定性风险。这些因素可能对公司的经营业绩和市场表现产生影响。

总结

本报告对同仁堂(600085)进行了全面深入的分析,指出其作为百年中药龙头企业,凭借深厚的品牌底蕴、丰富的产品矩阵和核心大单品(如安宫牛黄丸)的量价齐升潜力,构筑了强大的市场竞争力。在国家支持中医药发展、消费升级和人口老龄化的宏观背景下,中药行业迎来广阔发展空间。同仁堂通过管理层变更和国企混改的预期,有望进一步激发企业活力。同时,公司积极推进营销改革和数字化转型,有效拓宽了销售渠道,提升了经营效率。尽管面临原材料波动、政策变化和疫情不确定性等风险,但综合来看,同仁堂业绩筑底回升,盈利能力持续向好,未来增长可期,具备较高的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用