同仁堂(600085)

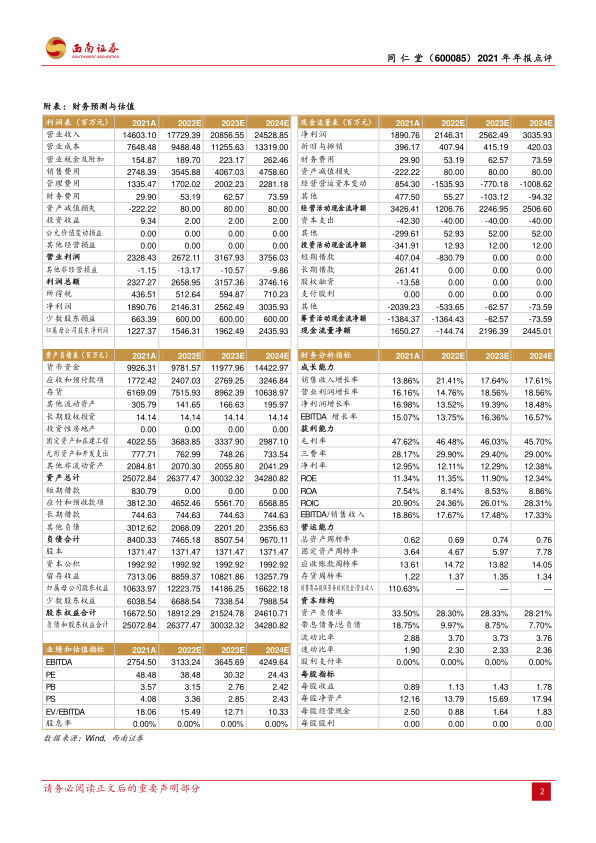

事件:公司2021全年实现营业收入146亿元,同比增长13.9%,归母净利润为12.3亿元,同比增长19%。2021年销售费用率为18.8%,管理费用率为9.2%,财务费用率为0.2%,研发费率为1.2%。业绩符合预期,实现稳健增长。

医药工业贯彻大品种战略,大品种业绩显著。同仁堂以大品种为主,发展品种为辅,推行“一区一策、一品一策”实施战略,主要通过经销商渠道销往市场抵达终端,部分产品通过下属子公司同仁堂商业的零售药店实现销售。医药工业2021年度前五大系列产品实现营业收入41.2亿元,同比增长15.4%;其中心脑血管类产品实现营业收入36.3亿元,同比增长19.7%,安宫牛黄丸列入新冠防疫指南带动销量提升,2021年实现量价齐升。2021年12月,安宫终端零售价再次提升,达到860元/粒,预计带动心脑血管类收入进一步提升。补益类产品实现营业收入14.6亿元,同比减少2.6%;清热类产品实现营业收入5.2亿元,同比增长0.5%;妇科类产品实现营业收入3.8亿元,同比增长23.8%。

医药商业运营质量持续提升,稳定增长。同仁堂坚持发展“名店、名药、名医”相结合的综合性药店及配套医疗机构,开店速度较去年有所提升。报告期内同仁堂商业共设立零售门店920家,报告期内新设门店为42家,其中有560家设立了中医医疗诊所,有699家取得“医疗保险定点零售药店”资格,有医保定点药店占门店总数的76%。医药商业板块2021年实现营业收入82.4亿元,同比增长12.6%。

创新产品开发,推动产学研合作。2021年同仁堂聚焦生产经营、质量提出的实际需求,围绕创新产品开发、名优品种培育、生产和质量攻关、溯源体系建设、关键技术储备、炮制技术的传承发展等方面开展研究工作。包括继续开展清脑宣窍滴丸在研中药创新药的临床研究,推进治疗缺血性脑中风的新药上市;围绕公司空白领域或市场应用前景,推动中药溯源体系建设,启动10个经典名方新产品研发;现已形成16个重点品种总体方案,启动同仁牛黄清心丸、巴戟天寡糖胶囊等14个品种研究工作,深化与外部科研机构合作,促进科研成果转化。2021年公司研发投入3.2亿元,同比增长23.9%。

盈利预测:预计2022-2024年EPS分别为1.13元、1.43元、1.78元。

风险提示:原材料波动风险,医药行业政策变化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用