贵州百灵(002424)

事件:

2023年8月25日,公司发布2023年中报,2023年上半年公司实现营业收入19.00亿元(yoy+48.07%);归母净利润1.2亿元(yoy+44.23%);扣非归母净利润1.17亿元(yoy+49.71%)。2023Q2单季度实现营业收入8.08亿元(yoy+48.48%),归母净利润0.28亿元(yoy+52.82%);扣非归母净利润0.29亿元(yoy+92.61%)。

点评

核心品种快速增长,扩能技改落地打开长期发展空间

分业务看,2023H1公司工业端实现收入15.17亿元(yoy+42.25%),其中核心品种银丹心脑通软胶囊、维c银翘片和咳速停糖浆等销售额处于快速增长态势,市场影响力逐步提升。同时公司稳步推进产能释放工作,不断夯实制造基础,截至2023年8月,扩能技改项目中药材醇提九条生产线已完成建设并通过验收正式投产,后续项目正在抓紧建设,项目整体完成建设后,公司前提取产能将由现阶段的2.5万吨/年提升至6万吨/年,打开长期发展空间。

加快推进“大包”转“直营”,盈利能力有望改善

2023H1,公司持续推进销售业务工作全面升级,销售部改为营销中心,新设市场监管部,目前已有云南、四川、贵州、河南等9个省区销售模式调整为直营制。公司通过改变以往单纯考核增长率的方式,引入人均效能、店均效能等考核项,全面升级对销售团队的要求,同时坚持以利润为首要导向,实现销量与利润双增长。2023H1公司毛利率为56.64%,同比下降3.38pct;净利润为6.41%,同比下降0.25pct,我们认为随着销售改革持续推进,公司盈利能力有望得到改善。

在研管线丰富,糖宁通络持续加大覆盖面

公司在研新药包括黄连解毒丸项目、益肾化浊颗粒项目等,在研项目覆盖众多治疗领域,有望丰富公司的产品结构。同时糖宁通络已在贵州省、湖南省、云南省、内蒙古和广西获得《医疗机构制剂注册批件》,正在积极推进解放军总医院等国内知名中医三甲医院的制剂申报工作,布局现已覆盖全国18个省区市,有望在未来两年实现广泛覆盖。

盈利预测与评级

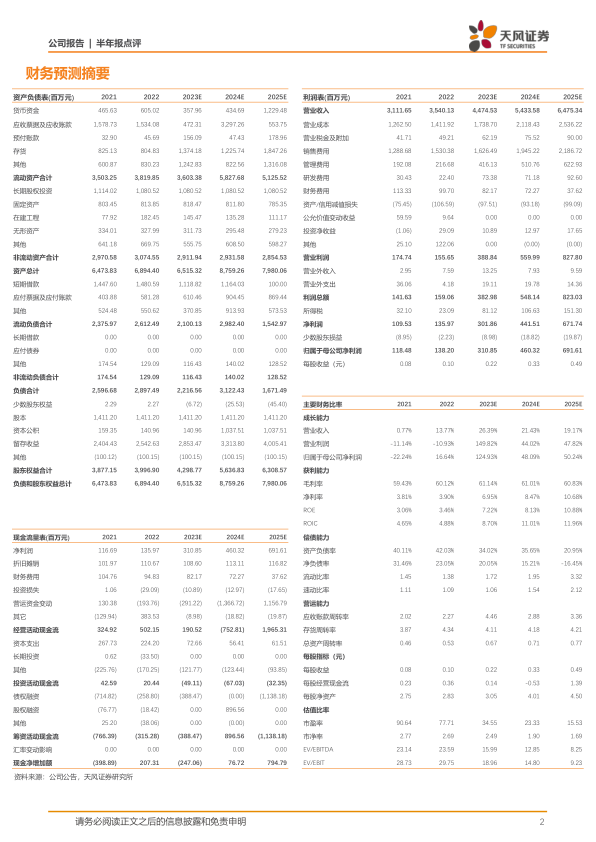

公司扩产+营销改革持续推进,业绩有望维持稳健增长。根据公司2023年中报业绩情况,2023-2025年营业收入预测维持44.75/54.34/64.75亿元,归母净利润预测维持3.11/4.60/6.92亿元,维持“买入”评级。

风险提示:产品集中风险;成本增加风险;政策变动风险

微信扫一扫-立即使用

微信扫一扫-立即使用