仁和药业(000650)

核心逻辑:公司为低估值、高分红、变革期的知名品牌药企。根据我们盈利预测对应2024年市盈率约10倍,2022-2023年公司分红比例均在48%以上,杨潇先生于2022年担任公司董事长,2023年起公司陆续推出董事长增持计划、公司股权回购计划、员工持股计划等,彰显公司持续经营的信心。同时,2024年公司持续落实“十六字经营方针”,即两品一控、双线突破、优化考核、降本增效,我们认为公司在产品、品牌、渠道等方面均有望迎来新机遇。

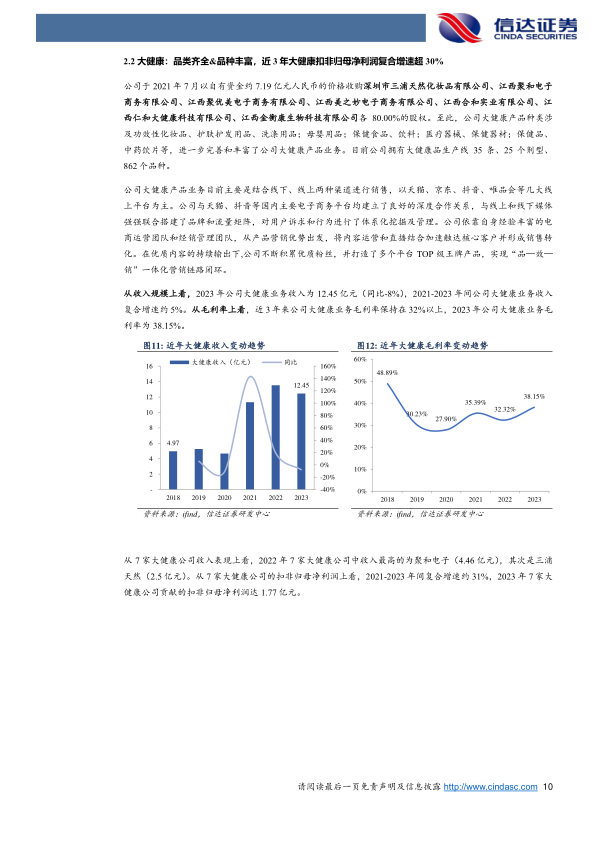

药品&大健康双轮驱动,“十六字方针”持续提质增效:①2017-2023年间公司营收复合增速约5%,2023年公司营收达50.32亿元(同比-2%)。在收入构成方面,2023年药品业务营收占比约为73%,而大健康业务占比约为25%,其他业务占比约2%。②在药品业务方面,公司药品业务主要以非处方药OTC类产品为主,约占药品全部收入的80%左右。此外,公司中药产品收入占全部药品收入比例为47%左右。目前公司药品的研发主要集中在大品种的仿制药和国家中药经典名方上。在仿制药方面,2023年公司获得苯磺酸氨氯地平片、格列齐特缓释片、他达拉非片(20mg)、西地那非片、阿托伐他汀钙片、盐酸达泊西汀片、玻璃酸钠滴眼液等药品批件。在中药经典名方方面,目前公司的二冬汤处于CDE评审阶段。③在大健康业务方面,公司大健康产品种类涉及功效性化妆品、护肤护发用品、洗涤用品等。同时,公司大健康产品业务目前主要是结合线下、线上两种渠道进行销售,以天猫、京东、抖音、唯品会等几大线上平台为主。2021-2023年间公司7家大健康公司扣非归母净利润复合增速约31%,2023年7家大健康公司贡献的扣非归母净利润达1.77亿元。④在“十六字经营方针”方面,两品一控、双线突破、优化考核、降本增效,多管齐下推动公司产品、品牌、渠道、营销全面发展。

“董事长增持+公司回购+员工持股计划”彰显持续经营信心,2024年有望轻装上阵:①自杨潇先生担任董事长以来,公司持续推动股票增持、股权回购、员工持股等。2023年7月20日,董事长发布增持计划,2023/7/20至2023/11/1期间董事长增持公司股份约1457.75万股,合计增持金额约1亿元,增持均价约6.92元/股。2023年12月8日,公司发布股权回购方案,2023/12/8至2024/3/29期间公司回购股份1550万股,回购金额约1亿元,平均成交价约6.45元/股。2024年4月,公司发布员工持股草案,本员工持股计划受让公司回购股票的价格为4.52元/股,参与人数不超过110人,股票规模不超过1550万股。②2023年公司计提2.23亿元资产减值损失,其中无形资产减值为1.74亿元(主要系中盛药业计提减值),商誉减值0.31亿元(樟树制药计提商誉减值),存货减值为0.18亿元。从商誉结构上看,公司已对樟树制药、中盛药业的商誉全额计提减值,截至2023年末商誉账面价值为5.47亿元,我们预计后续商誉减值的风险较小,我们认为2024年公司有望轻装上阵。

盈利预测:我们预计公司2024-2026年营业收入分别为52.8亿元、57.63亿元、62.97亿元,同比增速分别为5%、9%、9%,实现归母净利润分别为7.5亿元、8.48亿元、9.54亿元,同比分别增长32%、13%、13%,对应当前股价PE分别为10倍、9倍、8倍。首次覆盖,给予公司“买入”投资评级。

风险因素:销售不达预期,新品推出不及预期风险,药品&大健康市场竞争加剧,资产减值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用