投资要点

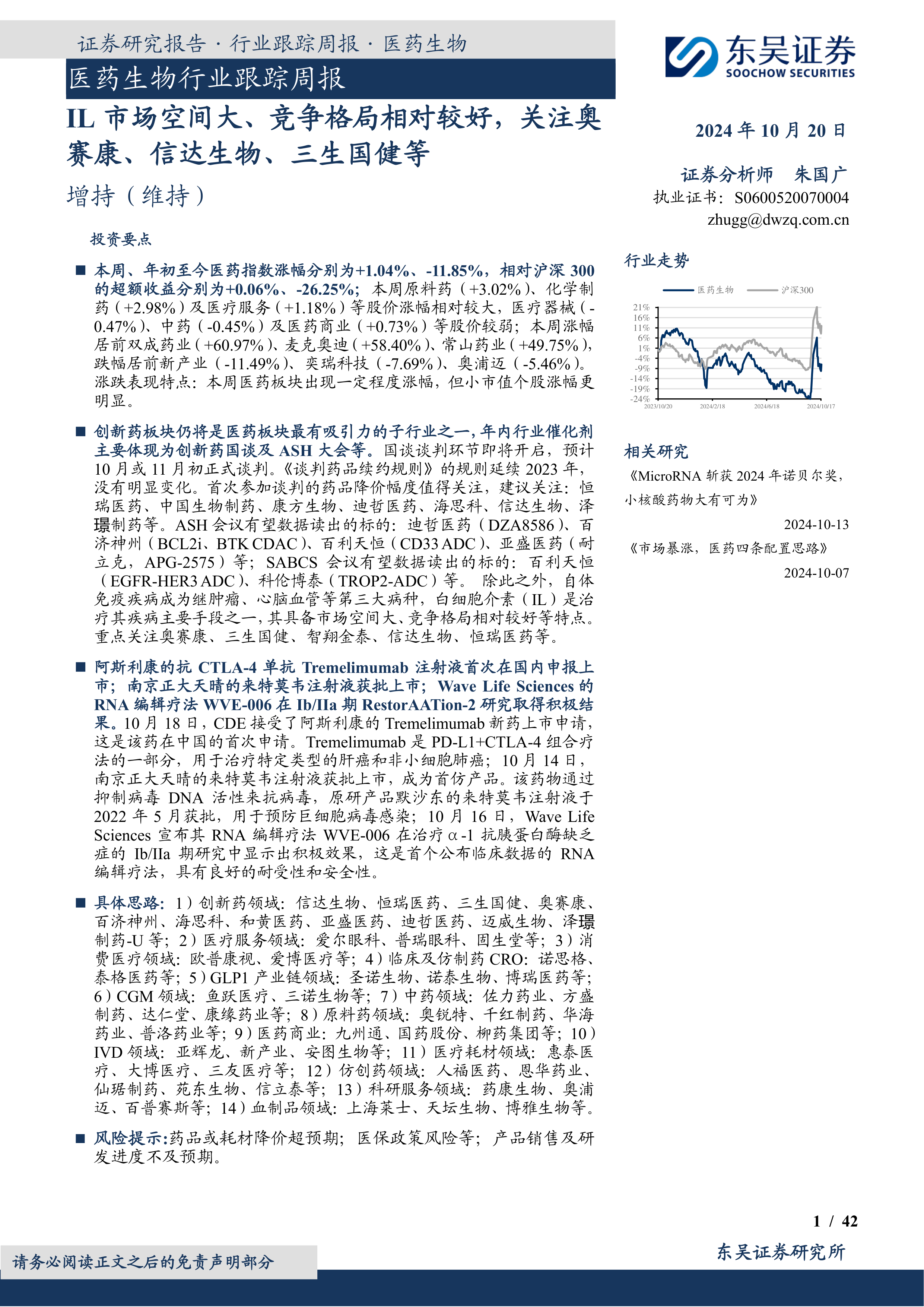

本周、年初至今医药指数涨幅分别为+1.04%、-11.85%,相对沪深300的超额收益分别为+0.06%、-26.25%;本周原料药(+3.02%)、化学制药(+2.98%)及医疗服务(+1.18%)等股价涨幅相对较大,医疗器械(-0.47%)、中药(-0.45%)及医药商业(+0.73%)等股价较弱;本周涨幅居前双成药业(+60.97%)、麦克奥迪(+58.40%)、常山药业(+49.75%),跌幅居前新产业(-11.49%)、奕瑞科技(-7.69%)、奥浦迈(-5.46%)。涨跌表现特点:本周医药板块出现一定程度涨幅,但小市值个股涨幅更明显。

创新药板块仍将是医药板块最有吸引力的子行业之一,年内行业催化剂主要体现为创新药国谈及ASH大会等。国谈谈判环节即将开启,预计10月或11月初正式谈判。《谈判药品续约规则》的规则延续2023年,没有明显变化。首次参加谈判的药品降价幅度值得关注,建议关注:恒瑞医药、中国生物制药、康方生物、迪哲医药、海思科、信达生物、泽

璟制药等。ASH会议有望数据读出的标的:迪哲医药(DZA8586)、百济神州(BCL2i、BTK CDAC)、百利天恒(CD33ADC)、亚盛医药(耐立克,APG-2575)等;SABCS会议有望数据读出的标的:百利天恒(EGFR-HER3ADC)、科伦博泰(TROP2-ADC)等。除此之外,自体免疫疾病成为继肿瘤、心脑血管等第三大病种,白细胞介素(IL)是治疗其疾病主要手段之一,其具备市场空间大、竞争格局相对较好等特点。重点关注奥赛康、三生国健、智翔金泰、信达生物、恒瑞医药等。

阿斯利康的抗CTLA-4单抗Tremelimumab注射液首次在国内申报上市;南京正大天晴的来特莫韦注射液获批上市;Wave Life Sciences的RNA编辑疗法WVE-006在Ib/IIa期RestorAATion-2研究取得积极结果。10月18日,CDE接受了阿斯利康的Tremelimumab新药上市申请,这是该药在中国的首次申请。Tremelimumab是PD-L1+CTLA-4组合疗法的一部分,用于治疗特定类型的肝癌和非小细胞肺癌;10月14日,南京正大天晴的来特莫韦注射液获批上市,成为首仿产品。该药物通过抑制病毒DNA活性来抗病毒,原研产品默沙东的来特莫韦注射液于2022年5月获批,用于预防巨细胞病毒感染;10月16日,Wave LifeSciences宣布其RNA编辑疗法WVE-006在治疗α-1抗胰蛋白酶缺乏症的Ib/IIa期研究中显示出积极效果,这是首个公布临床数据的RNA编辑疗法,具有良好的耐受性和安全性。

具体思路:1)创新药领域:信达生物、恒瑞医药、三生国健、奥赛康、百济神州、海思科、和黄医药、亚盛医药、迪哲医药、迈威生物、泽璟

制药-U等;2)医疗服务领域:爱尔眼科、普瑞眼科、固生堂等;3)消费医疗领域:欧普康视、爱博医疗等;4)临床及仿制药CRO:诺思格、泰格医药等;5)GLP1产业链领域:圣诺生物、诺泰生物、博瑞医药等;6)CGM领域:鱼跃医疗、三诺生物等;7)中药领域:佐力药业、方盛制药、达仁堂、康缘药业等;8)原料药领域:奥锐特、千红制药、华海药业、普洛药业等;9)医药商业:九州通、国药股份、柳药集团等;10)IVD领域:亚辉龙、新产业、安图生物等;11)医疗耗材领域:惠泰医疗、大博医疗、三友医疗等;12)仿创药领域:人福医药、恩华药业、仙琚制药、苑东生物、信立泰等;13)科研服务领域:药康生物、奥浦迈、百普赛斯等;14)血制品领域:上海莱士、天坛生物、博雅生物等。

风险提示:药品或耗材降价超预期;医保政策风险等;产品销售及研发进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用