中心思想

市场回顾与展望

本报告总结了上周化工行业的市场表现,分析了原油和维生素C的价格走势及其影响因素,并提出了相应的投资建议。报告强调了在当前市场环境下,应关注顺周期传统化工品和具有政策支持的国产替代新材料。

投资策略与风险提示

报告建议关注两条投资主线:一是价格及景气度持续上涨的传统化工品及相关龙头企业;二是具有政策支撑的国产替代相关的新材料板块。同时,报告也提示了海外疫情、国内疫情二次抬头、原油价格震荡以及维生素C出口需求不及预期等风险因素。

主要内容

1、上周市场回顾

-

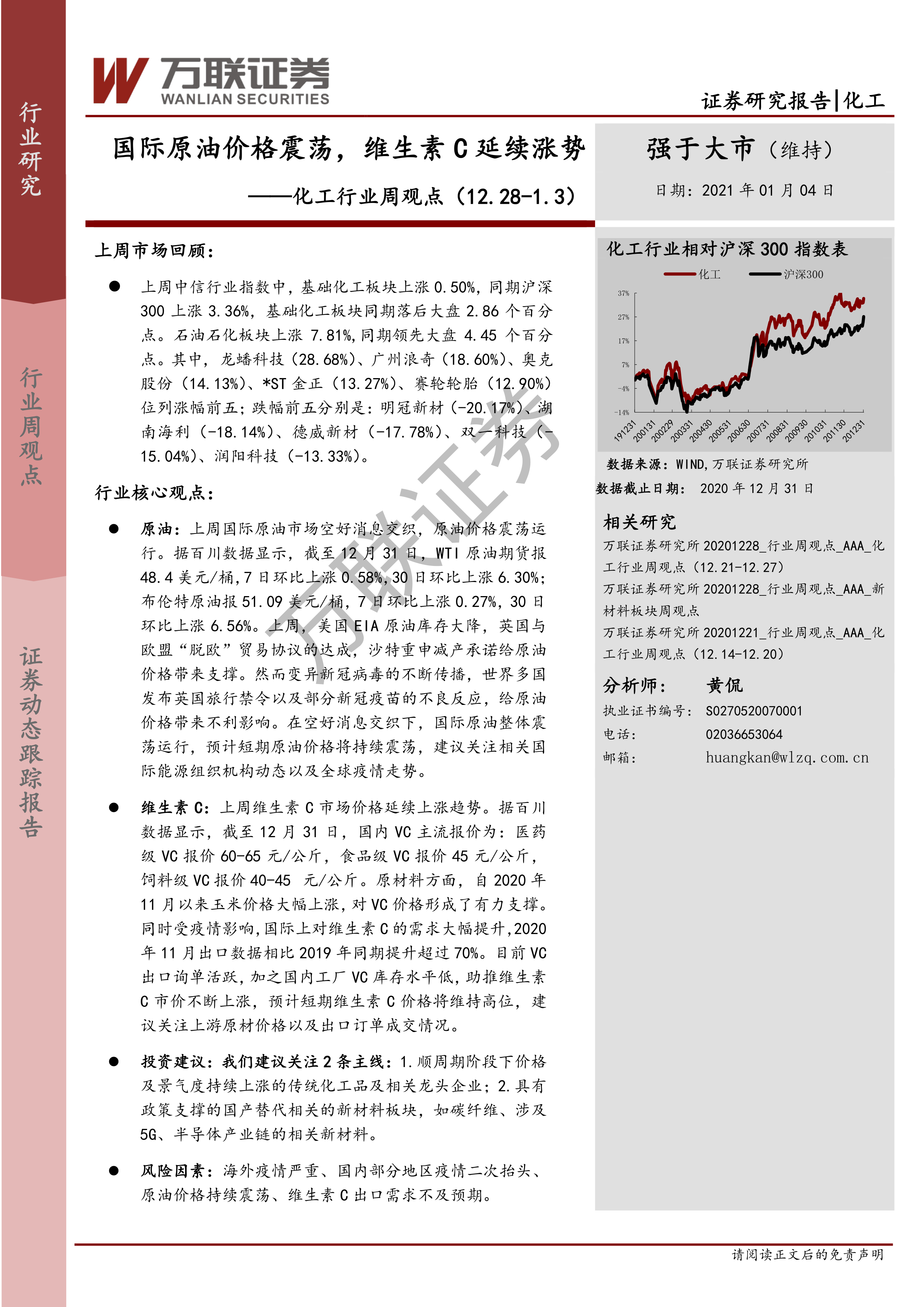

板块行情: 基础化工板块跑输大盘,石油石化板块跑赢大盘。龙蟠科技、广州浪奇等公司涨幅居前,明冠新材、湖南海利等公司跌幅居前。

-

子板块行情: 碳纤维、粘胶、轮胎等子板块涨幅居前,涤纶、有机硅等子板块跌幅居前。

-

化工用品价格走势: 维生素VA、维生素VC、三氯乙烯等化工品价格涨幅居前,丙酮、双酚A、国内天然气等化工品价格跌幅居前。

2、原油和天然气

上周国际原油市场空好消息交织,原油价格震荡运行。WTI原油期货和布伦特原油期货价格均小幅上涨。美国EIA原油库存大降、英国与欧盟达成“脱欧”贸易协议以及沙特重申减产承诺给原油价格带来支撑。但变异新冠病毒传播、多国发布英国旅行禁令以及部分新冠疫苗的不良反应给原油价格带来不利影响。预计短期原油价格将持续震荡,建议关注相关国际能源组织机构动态以及全球疫情走势。

3、化纤

-

MEG: 上周华东、华南、华北市场价格均有所上涨。

-

涤纶长丝、涤纶短纤和聚酯切片: 未提供具体价格走势分析,仅列出相关产品价格走势图。

4、聚氨酯

上周华东、华北、华南纯MDI市场现货报盘价格相近。

5、农药化肥

草甘膦市场横盘整理,百草枯价格稳定,麦草畏市场依旧清淡,毒死蜱市场盘整,吡虫啉市场整盘。国内尿素市场行情以稳为主,局部窄幅盘整。

6、其他产品

报告罗列了多种化工产品的价格走势图,但未进行具体分析。

7、行业动态和上市公司动态

- 生意社:12月30日国际原油价格上涨。

- 百川盈孚:本周维生素C市场行情综述,VC市场向好走强。

- 河北省炭黑产业技术研究院成立仪式在磁县举行。

- 我国建成年产油气当量6000万吨大油田。

- 全球20多家巨头规划投资超2000亿元,锂电全产业链备战TWh时代。

总结

市场展望与投资建议

本报告对上周化工行业的市场表现进行了回顾,分析了原油、维生素C等重点产品的价格走势,并结合行业动态提出了投资建议。

风险提示与关注方向

投资者应关注海外疫情、国内疫情二次抬头、原油价格震荡以及维生素C出口需求不及预期等风险因素,同时关注顺周期传统化工品和具有政策支持的国产替代新材料。

微信扫一扫-立即使用

微信扫一扫-立即使用