中心思想

化工市场景气度回升,重点产品价格飙升

本报告核心观点指出,在2020年9月14日至9月20日期间,化工行业整体表现强劲,基础化工板块显著领先大盘。特别是环氧丙烷和碳酸二甲酯等关键化工产品市场呈现高位运行态势,价格持续大幅上涨,主要受供需紧张、库存偏低及下游刚性需求驱动。尽管部分下游企业对高价产生抵触情绪,但短期内市场上涨势头预计仍将持续。

投资聚焦周期白马与国产替代新材料

报告建议投资者关注两条主线:一是随着国内疫情缓解和经济逐步复工,传统周期性大白马企业有望受益;二是具有政策支持的国产替代相关新材料板块,如碳纤维、5G及半导体产业链中的新材料,具备长期增长潜力。同时,报告也提示了国内经济回暖不及预期、国际原油价格震荡以及下游抵触情绪等潜在风险。

主要内容

市场回顾:基础化工板块表现强劲,锂电化学品领涨

板块与子板块行情分析

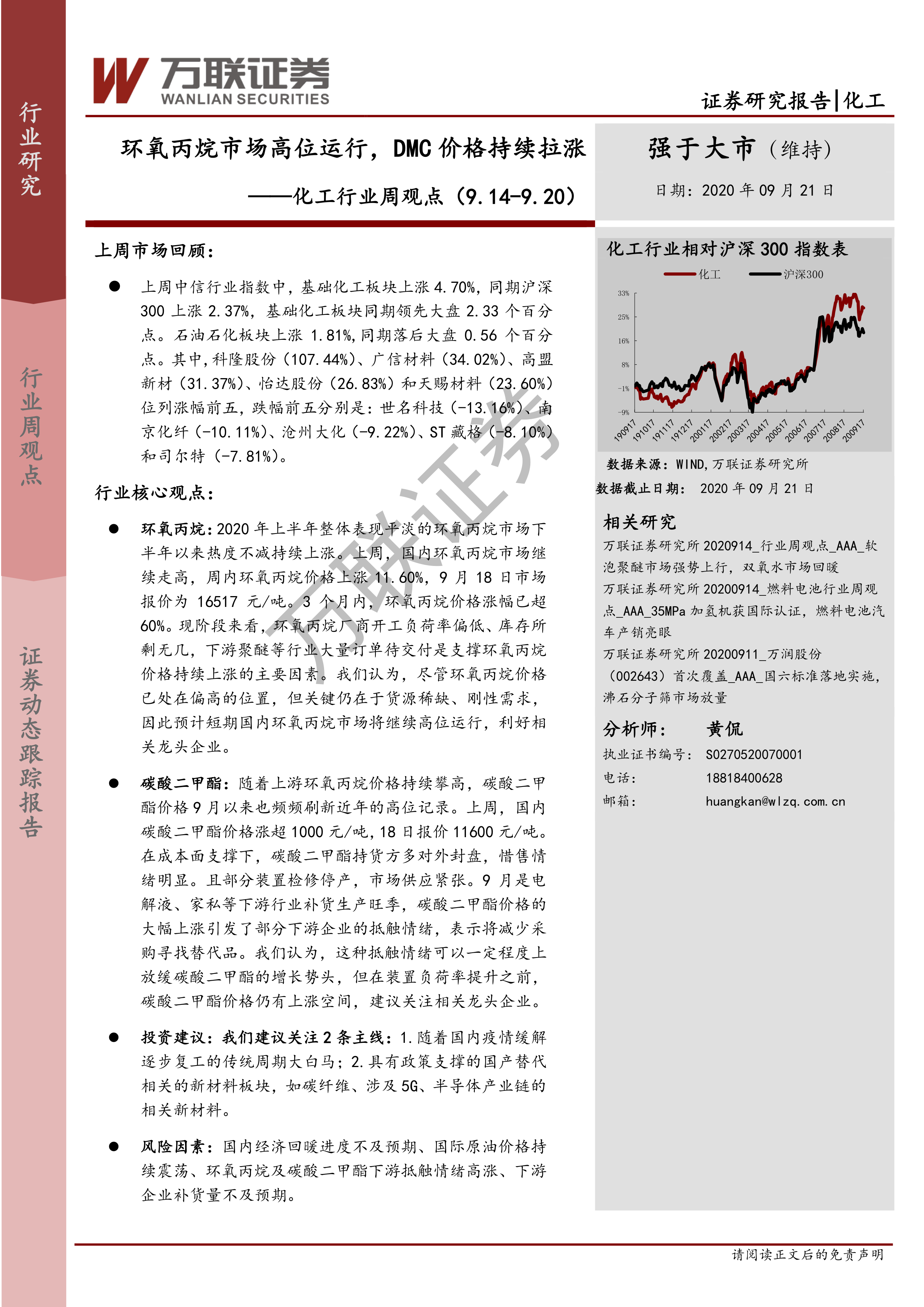

上周(9.14-9.20),中信行业指数显示,基础化工板块整体上涨4.70%,同期沪深300指数上涨2.37%,基础化工板块领先大盘2.33个百分点,显示出较强的市场表现。石油石化板块上涨1.81%,但略低于大盘0.56个百分点。个股方面,科隆股份以107.44%的涨幅位列榜首,广信材料(34.02%)、高盟新材(31.37%)、怡达股份(26.83%)和天赐材料(23.60%)也表现突出。跌幅前五的个股包括世名科技(-13.16%)和南京化纤(-10.11%)等。

在二级子板块中,中信基础化工表现优异,仅有两个子板块小幅下跌。锂电化学品以15.81%的涨幅领跑,其他化学原料(12.26%)、涂料油墨颜料(8.78%)、钛白粉(7.06%)和电子化学品(6.88%)也位列涨幅前五。跌幅居前的子板块为钾肥(-1.83%)和纯碱(-1.63%)。

化工用品价格走势概览

上周化工产品价格波动显著。涨幅前五的化工品主要集中在聚醚和碳酸二甲酯领域:软泡聚醚(21.15%)、高回弹聚醚(16.49%)、POP类聚醚(16.09%)、弹性体聚醚(15.81%)和碳酸二甲酯(15.31%)。其中,碳酸二甲酯不仅周涨幅显著,月度涨幅更是高达64.07%。环氧丙烷价格也持续走高,周内上涨11.60%,9月18日市场报价达到16517元/吨,近3个月内涨幅已超60%。

跌幅前五的化工品包括天然气现货(-37.65%)、天然气期货(-12.10%)、沥青(-8.06%)、维生素B2(-8.49%)和TDI(-6.42%),显示出部分能源和精细化工产品价格承压。

核心产品分析:环氧丙烷与碳酸二甲酯价格高位运行

环氧丙烷市场分析

2020年上半年表现平淡的环氧丙烷市场,在下半年以来热度不减,价格持续上涨。上周,国内环氧丙烷市场继续走高,周内价格上涨11.60%,9月18日市场报价为16517元/吨。在过去3个月内,环氧丙烷价格涨幅已超过60%。支撑其价格持续上涨的主要因素包括:厂商开工负荷率偏低导致货源稀缺、库存所剩无几,以及下游聚醚等行业大量订单待交付所产生的刚性需求。报告认为,尽管环氧丙烷价格已处于偏高位置,但鉴于货源稀缺和刚性需求,预计短期内国内环氧丙烷市场将继续高位运行,利好相关龙头企业。

碳酸二甲酯市场分析

受上游环氧丙烷价格持续攀高的影响,碳酸二甲酯价格自9月以来也频频刷新近年高位记录。上周,国内碳酸二甲酯价格涨超1000元/吨,9月18日报价达到11600元/吨。在成本面强劲支撑下,持货方多对外封盘,惜售情绪明显。此外,部分装置检修停产进一步加剧了市场供应紧张局面。9月作为电解液、家私等下游行业的补货生产旺季,碳酸二甲酯价格的大幅上涨引发了部分下游企业的抵触情绪,表示将减少采购并寻找替代品。报告分析认为,这种抵触情绪可能在一定程度上放缓碳酸二甲酯的增长势头,但在装置负荷率提升之前,碳酸二甲酯价格仍有上涨空间,建议关注相关龙头企业。

行业动态与投资策略

原油、天然气及农药化肥市场动态

上周末WTI期货价格为40.97美元/桶,较上期上涨5.55%,但较上月下跌4.48%。布伦特期货价格为42.22美元/桶,较上期上涨3.51%,较上月下跌5.76%。国际油价在周内前期因原油库存增加和全球经济放缓担忧而下跌,后期则因飓风导致墨西哥湾区原油生产减少和美国原油库存减少而反弹。天然气现货和期货价格则出现大幅下跌。

农药化肥方面,上周草甘膦市场价格继续上调,95%草甘膦原粉高端报价至2.6万元/吨。百草枯价格上调,主流成交价格至1.3-1.35万元/吨。麦草畏市场走软,毒死蜱和吡虫啉市场疲软。国内尿素市场行情涨跌互现,山东、山西及河北等主产区累计涨幅在10-50元/吨。据百川统计,上周国内尿素日均产量15.66万吨,环比增加0.32万吨;9月17日日产15.82万吨,同比增加0.25万吨,开工率79.10%,环比增加3.76%。

行业与上市公司重要事件

近期行业动态包括:蓬莱19-3油田实现近五年来首次出口,该油田已探明地质储量达10亿吨,是中国最大的海上油田。国际石化市场信息服务商安迅思(ICIS)公布的2020全球化工企业百强名单中,中国石化位列第2位,万华化学位列第34位,此外台塑和台塑石化也榜上有名。德国巴斯夫重回全球最大化工公司宝座。上市公司方面,从事环氧乙烷衍生品深加工业务的辽宁科隆精细化工股份有限公司发布公告,拟通过发行股份及支付现金的方式收购聚洵半导体100%股权,预估值为1.8亿元,旨在拓展模拟集成电路芯片业务。

投资建议与风险提示

报告建议投资者关注两条投资主线:一是随着国内疫情缓解和经济逐步复工,传统周期性大白马企业有望迎来业绩修复和增长;二是具有政策支撑的国产替代相关新材料板块,例如碳纤维以及涉及5G和半导体产业链的相关新材料,这些领域受益于国家战略支持和技术进步,具备长期投资价值。

同时,报告提示了多项风险因素,包括国内经济回暖进度不及预期、国际原油价格持续震荡、环氧丙烷及碳酸二甲酯下游抵触情绪高涨可能影响需求,以及下游企业补货量不及预期等,这些因素可能对化工行业及相关企业盈利能力造成负面影响。

总结

本周化工行业表现强劲,基础化工板块显著领先大盘,锂电化学品等子板块涨幅居前。环氧丙烷和碳酸二甲酯作为核心产品,受供需紧张和成本推动,价格持续高位运行,短期内上涨趋势有望延续。国际原油价格波动,农药化肥市场部分产品价格上调。行业动态显示中国石化在全球化工百强中位居前列,科隆股份通过收购拓展新业务。投资策略建议关注传统周期性大白马和国产替代新材料板块,但需警惕经济复苏不及预期、原油价格震荡及下游需求变化等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用