中心思想

医药板块投资主线:成长与复苏并重

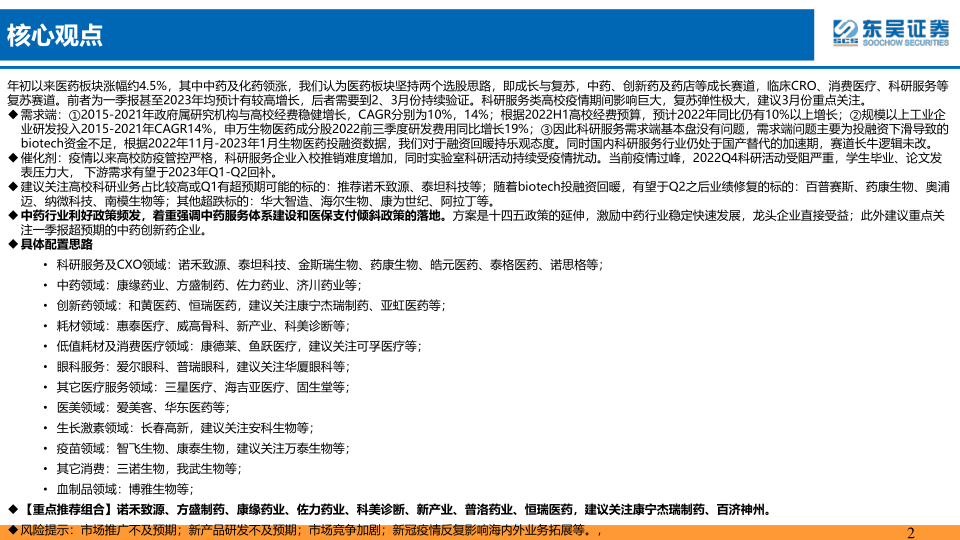

本报告核心观点指出,年初以来医药板块涨幅约4.5%,其中中药及化药领涨。展望未来,医药板块的选股思路应坚持“成长”与“复苏”两条主线。成长赛道包括中药、创新药及药店等,预计一季报乃至2023年全年将实现较高增长。复苏赛道则涵盖临床CRO、消费医疗、科研服务等,其业绩表现需持续验证,尤其科研服务类企业在疫情期间受影响巨大,当前复苏弹性极强,建议3月份重点关注。

科研服务与中药:政策与需求双驱动

报告强调,科研服务需求端基本盘稳固,政府属研究机构与高校经费稳健增长,规模以上工业企业研发投入持续增加,显示出长期可持续性。尽管投融资下滑曾导致Biotech资金不足,但近期融资回暖迹象乐观,且国内科研服务行业正处于国产替代加速期,赛道长牛逻辑未改。同时,中药行业利好政策频发,着重强调中药服务体系建设和医保支付倾斜,激励行业稳定快速发展,龙头企业直接受益,中药创新药企业有望实现超预期增长。

主要内容

医药市场表现与估值分析

行业概览与估值水平

2023年2月,申万医药生物指数上涨6.8%,跑赢沪深300指数1.7个百分点。子行业表现分化,化学制剂、中药、医药商业板块上涨,而医疗服务、生物制品、原料药、医疗器械板块下跌。从估值来看,截至2023年2月28日,医药行业PE(TTM)为37倍,在申万一级行业中排名第11,历史分位数为9.6%,显示出较高的性价比。医药行业相对于全部A股的估值溢价率为84%,有所下降。子行业中,化学制剂(35倍)、医疗服务(34倍)、生物制品(30倍)、原料药(30倍)市盈率较高;中药(26倍)、医药商业(20倍)和医疗器械(20倍)市盈率较低。

市场资金流向与制造业数据

医药行业总市值约7.6万亿元,占全部A股的市值从2011年的4.03%提升至8.4%,相比2022年Q3的7.8%有所回升。公募基金重仓医药行业的比例在2022年四季度为11.3%,环比增加1.4个百分点,但仍远低于2014年20%的峰值。2022年1-12月,我国医药制造业累计实现营业收入2.9万亿元(同比下降1.6%),利润总额4289亿元(同比下降31.8%),增速明显放缓。然而,2022年Q3样本医院及零售药店销售额增速均有所恢复,环比增速分别为16.5%和1.0%。报告认为,在带量采购和疫情影响下,医药工业整体增速承压,但创新药产业链、医疗器械、生物制品等结构性增长动力愈加明显。

药物审评与创新药进展

2022年CDE受理数量相比2021年有所增加,总量增加699个。2023年1月至2月,CDE共受理2916个申请,其中化药2134个,中药405个,生物制品376个。申报类型以补充申请为主(53.87%),其次是仿制和已有国家标准(20.36%),新药占比15.37%。报告列举了2022年和2023年1-2月NMPA批准的多个创新药及生物制品,涵盖肿瘤、感染、心血管、代谢等多个治疗领域,显示出我国创新药研发的活跃态势。

科研服务:需求复苏与长期增长动力

科研服务市场复盘与需求分析

A股科研服务板块在2022年经历了“强预期弱现实”的阶段,受投融资预冷和防疫政策影响,多数公司业绩下调。随着防疫政策取消,市场对科研复苏预期乐观,股价有所修复。科研服务涵盖从基础研究到成果转化全流程,客户包括高校实验室、医学研究中心、科研院所和药品研发企业。从生物试剂、模式动物、基因测序等细分领域来看,科研客户市场仍占据较大份额。

科研端与工业端需求稳健增长

科研端需求保持稳健增长。2015-2021年,政府属研究机构经费投入CAGR为9.7%,高校经费投入CAGR为13.9%。根据2022年年中公布的高校科研经费预算,预计2022年同比仍有10%以上增长。国家对生物医药领域病毒相关研究投入加大,生物医药领域科研经费增速有望超过总盘子增速。工业端方面,2015-2021年全国规模以上生物医药企业研发投入CAGR为13.5%。申万生物医药成分股2022年前三季度研发费用同比增长19.3%,增速虽放缓但仍保持较高水平,受经济环境不景气影响较小。

融资环境改善与复苏预期

科研服务公司业绩下修的主要原因在于融资环境变差导致Biotech资金链受阻,以及上海疫情对药企管线进度的影响。自2022年2月起,全球医疗健康产业融资额急剧减少。然而,自2022年11月起,生物医药投融资数据已有所回暖,直至2023年1月仍每月环比提升(1月国内融资总额约8亿美元,环比上升约16%),报告对此持乐观态度,预计融资回暖对科研服务需求端影响的传导周期约为1-2个季度。

高校科研业务复苏与长期逻辑

三年疫情对高校科研业务影响巨大,包括反复封控、学生提前放假等导致需求源头受阻,以及严格防疫措施使得销售人员无法接触客户。当前疫情过峰,2022年Q4科研活动受阻严重,但毕业、论文发表的刚需将推动学生追赶进度,持续带动科研服务相关需求,且科研经费充足有保障。报告看好科研端需求复苏,工业端有望紧随其后。投资建议关注高校科研业务占比较高或Q1有超预期可能的标的(如诺禾致源、泰坦科技),以及随着biotech投融资回暖有望于Q2之后业绩修复的标的(如百普赛斯、药康生物、奥浦迈、纳微科技、南模生物等)。

国产替代与产品出海双轮驱动

科研服务赛道长期逻辑未改,国内市场仍处于市场空间迅速扩容、国产替代率较低的阶段,大部分细分赛道增速超过20%,国产替代率不足30%。国内企业在供应链安全、服务能力、产品价格等方面具备优势,且产品质量不断接近国际先进水平,市占率有望持续提升。同时,部分企业已具备全球市场竞争力,如百普赛斯海外业务占比超过60%,诺禾致源海外业务占比超过40%,药康生物、南模生物、奥浦迈、诺唯赞等也在持续开拓海外市场,看好业务持续拓展、出海能力强的标的。

重点子行业与个股投资策略

3月行业投资策略

报告建议3月重点关注科研服务及CXO领域、中药领域、创新药领域、耗材领域、低值耗材及消费医疗领域、眼科服务、其他医疗服务领域、医美领域、生长激素领域、疫苗领域、其他消费以及血制品领域。具体推荐了诺禾致源、泰坦科技、金斯瑞生物、药康生物、皓元医药、泰格医药、诺思格等科研服务及CXO公司;康缘药业、方盛制药、佐力药业、济川药业等中药公司;和黄医药、恒瑞医药等创新药公司;惠泰医疗、威高骨科、新产业、科美诊断等耗材公司;康德莱、鱼跃医疗等低值耗材及消费医疗公司;爱尔眼科、普瑞眼科等眼科服务公司;三星医疗、海吉亚医疗、固生堂等其他医疗服务公司;爱美客、华东医药等医美公司;长春高新等生长激素公司;智飞生物、康泰生物等疫苗公司;三诺生物、我武生物等其他消费公司;博雅生物等血制品公司。

重点推荐个股分析

报告详细分析了多只推荐标的:

- 方盛制药:战略聚焦中药创新,剥离非核心业务,打造“338”大品种矩阵,中药创新药研发能力强,有望受益于政策东风。预计2023年扣除投资收益后归母净利润增长20%以上。

- 康缘药业:中药创新药引领者,研发投入高,产品梯队丰富,拥有203个批件和43个中药独家品种。基药品种驱动业绩增长,金振口服液等大单品放量。中药注射剂型行业触底反弹,二萜内酯、热毒宁业绩修复明显。销售体系改革深化,有望将产品优势转化为业绩。

- 科美诊断:第四代光激发光技术优势明确,LiCA系列产品覆盖各类医院,在传染病等优势领域加速产品线拓展。有望在发光检测市场实现进口替代,业绩进入快车道,预计2022-2024年净利润CAGR近50%。

- 新产业:国产发光龙头,国内疫后复苏预期明确,海外业务加速铺设,预计2022年设备铺设达1600台。发光设备加速铺设,客户结构不断优化,三级医院覆盖率提升。

- 普洛药业:原料药龙头,制剂一体化优势明显,CDMO业务高速增长。原料药业务基本盘稳定,盈利能力有望提升。加速CDMO研发和产能建设,差异化布局兽药CDMO业务。制剂业务借助一体化优势和集采协同快速打开市场。

- 诺禾致源:全球科研测序龙头企业,受益于下游高增长和海外外包率提升。短期受益于疫情防控放宽,业绩有望重回高增长。长期来看,产能扩张和海外布局打开成长空间,自研Falcon自动化系统降本增效显著。

- 恒瑞医药:创新+国际化引领新征程,研发和销售能力强大,龙头地位稳固。集采利空释放,预计4Q22迎接业绩拐点。2025年有望形成25+创新药矩阵,收入体量超230亿元。持续推进国际化,有望打造第二增长曲线。

- 信达生物:创新药龙头之一,“自研+合作”模式构筑多领域产品组合。2023年有望实现业绩恢复。减肥市场百亿蓝海,双靶点激动剂疗效突出。资金状况健康,多款新适应症和新药有望在2023年获批上市。

- 康宁杰瑞制药:深耕双抗领域,核心产品PDL1/CTLA4双抗(KN046)和HER2双抗(KN026)进入收获之年。上市产品PDL1单抗(KN035)销售额持续增长。在ADC技术上也有丰富布局,多款潜力产品进入临床。2023年有多项临床数据读出和上市申报催化剂。

总结

本报告对医药行业3月投资策略进行了深入分析,核心观点在于把握“成长”与“复苏”两大主线。医药板块在经历调整后,估值性价比凸显,公募基金持仓比例回升,显示出市场关注度的提升。尽管2022年医药制造业整体数据有所回落,但结构性分化明显,创新药、医疗器械和生物制品等领域仍是主要增长动力。

科研服务作为复苏赛道,其需求端在高校和工业企业层面均保持稳健增长,且长期可持续。尽管短期内受投融资环境影响,但随着融资回暖和疫情管控的放开,高校科研活动将迎来强劲回补,工业端需求也将随之修复。国产替代和产品出海是科研服务赛道长期增长的驱动力。

中药行业则受益于政策利好和医保支付倾斜,创新药企业和龙头公司有望实现快速发展。报告详细推荐了多家具备高增长潜力的公司,涵盖中药、科研服务、创新药、IVD等多个细分领域,并对其核心竞争力、业绩增长点和未来催化剂进行了专业分析。总体而言,医药行业在政策支持、创新驱动和疫情后复苏的多重利好下,展现出积极的投资前景。

微信扫一扫-立即使用

微信扫一扫-立即使用