中心思想

市场震荡调整与需求复苏预期

本周(7.13-7.17)石油石化行业呈现震荡低走态势,中信石油石化指数下跌3.14%,但表现优于同期沪深300指数(-4.39%)等主要大盘指数。尽管外部宏观经济环境相对宽松,美国原油库存大幅降低提振了市场人气,但全球范围内能源需求恢复仍存在差异,部分国家和地区的需求疲软拖累了整体市场数据。行业前期涨幅较大,当前适度调整属于正常范畴。

产业链压力与长期投资策略

石化产业链整体面临较大压力,未来利润释放有赖于下游需求的持续恢复和整体风险因素的降低。清洁能源的不断发展和替代也对传统石化企业提出了技术迭代的更高要求。在此背景下,报告建议投资者关注化工产业链完整、具备较强抗风险能力的石化企业,以及实力强劲的油服企业,以应对下半年需求恢复和供应出清所需的时间周期,预计盈利能力将在至少一个季度到一年的时间后逐步显现。

主要内容

行业市场表现与估值分析

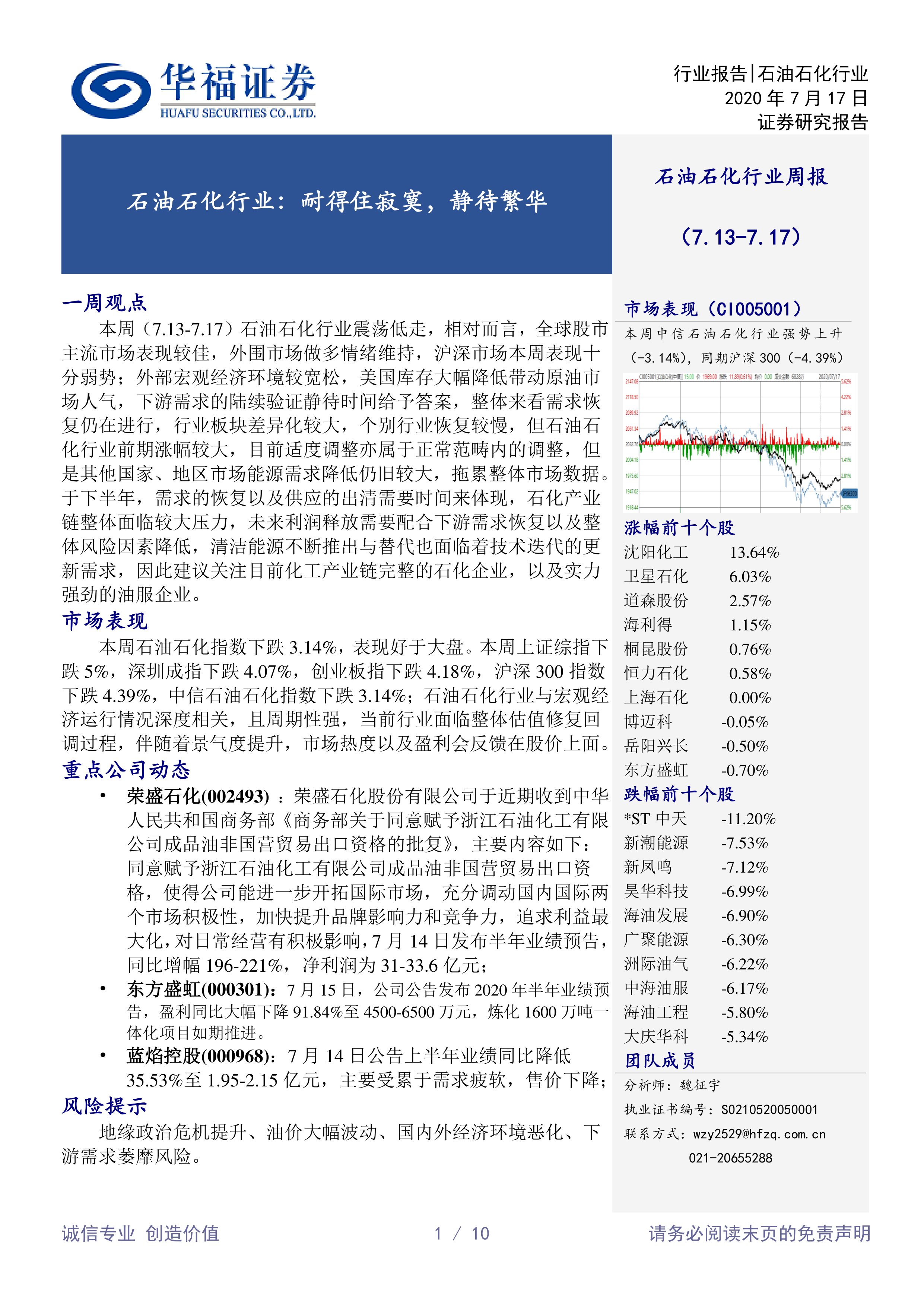

本周石油石化行业市场表现相对稳健,中信石油石化指数下跌3.14%,但优于同期上证综指(-5%)、深圳成指(-4.07%)、创业板指(-4.18%)和沪深300指数(-4.39%)。在个股表现方面,沈阳化工以13.64%的涨幅领跑,卫星石化(6.03%)和道森股份(2.57%)紧随其后;跌幅榜上,*ST中天(-11.20%)、新潮能源(-7.53%)和新凤鸣(-7.12%)跌幅居前。从估值角度看,本周石油石化行业动态PE(TTM)已超越24.8xband线,估值中枢持续提升,表明市场对行业未来景气度提升抱有一定预期,但估值修复仍需结合市场需求恢复情况和后续利润释放进程,保持谨慎乐观态度。

关键数据跟踪与产业链运营洞察

外部环境方面,全球疫情持续,美国等主要经济体需求恢复不及预期,加之产油国减产执行力度或有降低倾向,导致本周原油价格震荡上行。NYMEX原油价格上行至40.75美元/桶,布伦特原油价格达到43.37美元/桶,与WTI原油价差扩大至2.62美元/桶,区域供需差异趋于稳定。美元指数持续震荡下行至96.30,充裕的美元流动性对油价形成一定利好。INE原油成交价本周震荡在293人民币/桶附近,较上周有所弱化,但交投氛围强化。美国原油库存虽仍维持较高水平,但本周减少832万桶(API数据)或749.3万桶(EIA数据),去库存速度有加速迹象。中国6月原油进口量达5318万吨,创历史新高,1-6月累计进口同比增长9.9%至2.69亿吨。

石脑油-PX-PTA-聚酯产业链方面,民营炼化装置开工率保持稳健,下游终端需求恢复良好。本周PTA工厂开工率略有下降至8.9成,聚酯工厂开工率维持在8.6成。价差分析显示,PX成本与销售端价差较为稳定,但总体不容乐观,仍有小幅亏损;PTA装置价差处于稳定小幅盈利状态;MEG在4-5月初盈利尚可,但5月中旬转亏且亏损不断增加,近期虽有所收窄但单耗亏损仍大,对炼化企业形成较大拖累。

行业要闻、政策动态与公司业绩

本周行业要闻包括沙特阿美削减亚洲炼油厂8月份原油配额,伊朗调整8月销往亚洲的轻质原油价格。美国能源信息署(EIA)预计8月美国页岩油产区原油产量将减少5.6万桶/日至749万桶/日,并调整了2020年全球原油需求增速预期至-895万桶/日,同时预计2021年需求将恢复正增长至700万桶/日。天然气市场方面,俄罗斯天然气公司Gazprom预计2020年天然气出口量为1660-1670亿立方米,美国天然气库存总量较去年同期和五年均值均有显著增加。

政策层面,商务部废止《成品油市场管理办法》和《原油市场管理办法》,标志着国内石油市场化改革进一步深化,降低了加油站等零售端的准入门槛,有利于形成多元化竞争格局。重点公司动态方面,荣盛石化(002493)获得成品油非国营贸易出口资格,并预计上半年净利润同比增长196-221%至31-33.6亿元;东方盛虹(000301)预计上半年净利润同比大幅下降91.84%至4500-6500万元;蓝焰控股(000968)预计上半年净利润同比降低35.53%至1.95-2.15亿元,主要受需求疲软和售价下降影响。

风险提示

报告提示了多重风险,包括地缘政治危机提升、油价大幅波动、国内外经济环境恶化、下游需求萎靡以及金融市场过度投机风险,这些因素都可能对石油石化行业的未来发展和盈利能力产生不利影响。

总结

本周石油石化行业在震荡中表现出相对韧性,市场指数跌幅小于大盘,但行业内部和产业链各环节面临的压力依然显著。尽管美国原油库存下降和中国原油进口创新高为市场带来积极信号,但全球需求复苏的不确定性、产油国政策变化以及部分石化产品价差的持续亏损,使得行业整体盈利能力短期内仍承压。政策层面,成品油和原油市场管理办法的废止预示着市场化改革的深入,将为行业带来新的竞争格局。展望未来,行业盈利的全面展现仍需时间,投资者应密切关注下游需求恢复、供应出清进程以及宏观经济和地缘政治风险,并重点关注具备完整产业链和较强实力的企业。

微信扫一扫-立即使用

微信扫一扫-立即使用