中心思想

监管加码下的市场分化与投资策略

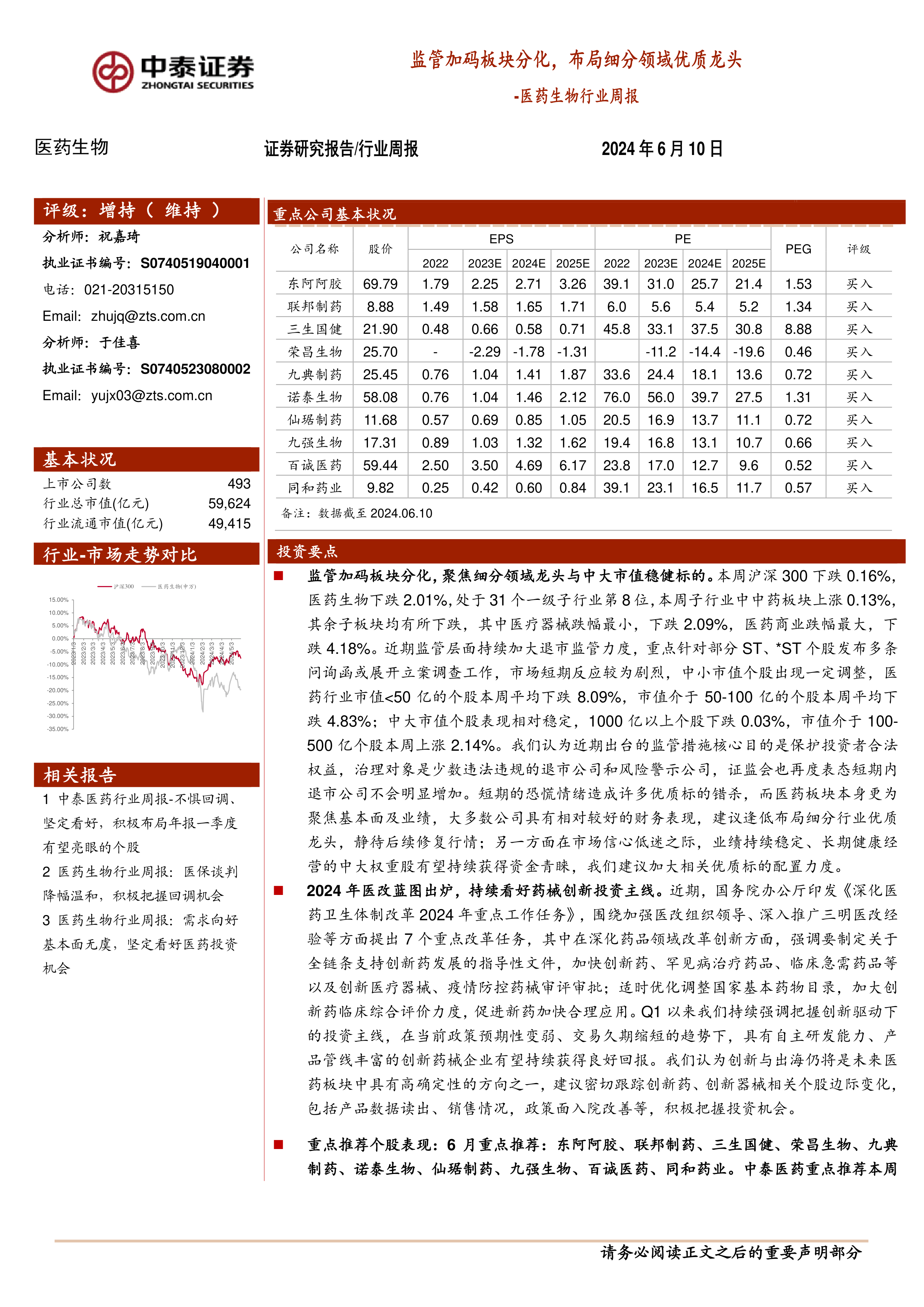

本周医药生物行业在整体市场监管趋严的背景下呈现出显著分化。沪深300指数微跌0.16%,而医药生物板块下跌2.01%,在31个一级子行业中排名第8。监管层持续加大退市监管力度,导致市场短期恐慌情绪蔓延,中小市值医药个股遭受较大调整,市值低于50亿元的个股平均下跌8.09%,50-100亿元的个股平均下跌4.83%。相比之下,中大市值个股表现出较强的韧性,市值1000亿元以上个股仅下跌0.03%,100-500亿元个股甚至逆势上涨2.14%。报告认为,监管措施旨在保护投资者权益,短期恐慌造成优质标的错杀,建议逢低布局细分行业优质龙头,并加大对业绩持续稳定、长期健康经营的中大权重股的配置力度。

创新驱动与医改蓝图下的投资机遇

2024年医改蓝图的发布,明确了深化药品领域改革创新的方向,强调全链条支持创新药发展,加快创新药、罕见病治疗药品、临床急需药品以及创新医疗器械的审评审批。这一政策导向进一步强化了医药板块中创新驱动的投资主线。报告持续看好具有自主研发能力、产品管线丰富的创新药械企业,并指出创新与“出海”将是未来医药板块中具有高确定性的方向。建议投资者密切跟踪创新药、创新器械相关个股的产品数据、销售情况及政策面入院改善等边际变化,积极把握投资机会。

主要内容

市场表现、估值分析与监管影响

本周(截至2024年6月10日),A股市场整体表现平淡,沪深300指数下跌0.16%。医药生物行业整体表现弱于大盘,下跌2.01%,在31个一级子行业中位列第8。从年初至今的表现来看,医药板块收益率为-15.3%,显著跑输同期沪深300指数(收益率4.2%),跑输幅度达19.5%。

细分板块表现与市值分化

在医药生物的细分板块中,本周表现出现明显分化:

- 上涨板块: 中药板块逆势上涨0.13%,血液制品板块表现最为突出,涨幅达4.70%。医疗设备板块也微涨0.03%。

- 下跌板块: 其余子板块均有所下跌,其中医疗器械跌幅最小(-2.09%),而医药商业跌幅最大(-4.18%),线下药店跌幅也较大(-6.51%)。

- 市值效应: 监管加码对不同市值的个股产生了显著影响。市值小于50亿元的医药个股本周平均下跌8.09%,市值介于50-100亿元的个股平均下跌4.83%。相比之下,中大市值个股表现相对稳定,市值1000亿元以上个股下跌0.03%,市值介于100-500亿元的个股本周上涨2.14%。这表明在当前监管环境下,资金更倾向于配置具有稳定业绩和抗风险能力的中大市值优质标的。

估值水平与历史对比

从估值角度看,截至2024年6月10日:

- 2024年盈利预测估值: 医药板块估值为21.1倍PE,高于全部A股(扣除金融板块)的16.3倍PE,溢价率为29.7%。

- TTM估值: 医药板块估值为25.9倍PE,低于历史平均水平(35.6倍PE),相对全部A股(扣除金融板块)的溢价率为35.0%。这表明当前医药板块估值处于历史相对低位,具备一定的配置价值。

医改政策、行业热点与创新主线

近期,国家层面密集出台多项医改政策和行业指导文件,为医药生物行业的发展指明了方向,尤其强调了创新和基层医疗的重要性。

2024年医改蓝图与创新支持

国务院办公厅印发《深化医药卫生体制改革2024年重点工作任务》,提出7个重点改革任务,其中在深化药品领域改革创新方面,明确指出:

- 全链条支持创新药发展: 将制定指导性文件,加快创新药、罕见病治疗药品、临床急需药品以及创新医疗器械、疫情防控药械的审评审批。

- 优化目录与评价: 适时优化调整国家基本药物目录,加大创新药临床综合评价力度,促进新药加快合理应用。

这些政策导向为具有自主研发能力和丰富产品管线的创新药械企业提供了良好的发展机遇。

行业热点聚焦

- 医疗资源下沉: 国家卫健委发布通知,要求进一步健全机制推动城市医疗资源向县级医院和城乡基层下沉,旨在提高基层医疗服务能力。

- 全民健康素养提升: 国家卫健委启动全民健康素养提升三年行动(2024-2027年),以健康促进医院建设为抓手,提升全民健康水平。

- 高值耗材集采: 国家组织高值医用耗材联合采购办公室启动人工耳蜗类医用耗材信息集中维护工作,预示着高值耗材集采常态化。

科创板申报与重点公司动态

- 科创板申报情况: 截至目前,医药生物行业共有30家企业(不含终止)申报科创板,其中2家上市委会议通过,6家注册生效,3家已问询,19家中止(多数因财报更新)。这反映了资本市场对医药生物创新企业的持续关注。

- 重点公司动态: 本周多家重点公司发布了重要进展,包括:

- 药品注册与临床进展: 复星医药、普利制药、恒瑞医药、诺泰生物、泽璟制药、天宇股份、健友股份、新华制药、百利天恒等公司在创新药研发、仿制药一致性评价、药品注册申请及临床试验方面取得积极进展。例如,复星医药的“复迈替尼片”获优先审评,恒瑞医药的“注射用SHR-A1811”拟纳入突破性治疗品种,泽璟制药的“注射用重组人促甲状腺激素”递交上市许可申请。

- 医疗器械注册: 心脉医疗、圣湘生物、睿昂基因、三友医疗、新华医疗、九安医疗等公司获得医疗器械注册证或应急使用授权,涵盖腔静脉滤器、HBV RNA检测试剂盒、融合基因检测试剂盒、肌腱韧带固定螺钉、椎间孔镜手术器械、新冠/流感三联检测试剂盒等。

- 股权激励与合作: 三生国健发布2024年股权激励计划,并签署排他性许可协议,将7个项目独家授予沈阳三生。

- 股权变动: 重药控股的实控人将由重庆市国资委变更为国务院国资委。

- 国际化进展: 百奥泰的贝伐珠单抗注射液获得欧洲药品管理局积极意见,建议批准上市,显示中国创新药“出海”取得突破。

维生素价格跟踪

本周维生素B1和维生素D3价格略有提升,而维生素A、维生素E、维生素C、维生素B2和泛酸钙价格基本保持稳定。

重点推荐个股表现与风险提示

中泰医药重点推荐的个股本周平均下跌0.32%,跑赢医药行业整体1.68%。其中,东阿阿胶、荣昌生物、九典制药、诺泰生物、九强生物等个股表现相对较好,实现正增长。

风险提示

报告提示投资者需关注以下风险:

- 政策扰动风险: 医药行业受政策影响较大,医保谈判、集采、审评审批等政策变化可能对企业盈利产生影响。

- 药品质量问题: 药品质量安全是医药企业的生命线,任何质量问题都可能导致严重后果。

- 信息滞后或更新不及时的风险: 研究报告基于公开资料,可能存在信息滞后或更新不及时的风险。

总结

本周医药生物行业在监管加码的背景下呈现出显著的市场分化,中小市值个股受退市监管影响出现较大调整,而中大市值优质标的展现出较强韧性。2024年医改蓝图的发布进一步明确了对创新药械的政策支持,使得创新驱动和“出海”成为行业未来高确定性的投资主线。尽管医药板块年初至今跑输大盘,但当前估值低于历史平均水平,具备配置价值。报告建议投资者在短期恐慌情绪中逢低布局细分行业优质龙头,并加大对业绩稳定、长期健康经营的中大权重股的配置力度,同时密切关注创新药械的产品进展和政策变化。需警惕政策扰动、药品质量及信息滞后等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用