中心思想

国产创新药国际舞台崭露头角,驱动行业结构性增长

本报告核心观点指出,尽管近期医药板块随市场整体调整有所下跌,但国产创新药在全球顶级学术会议(如WCLC和ESMO)上表现亮眼,展示出强大的全球竞争力,成为行业增长的核心驱动力。特别是康方生物等中国药企在肺癌、ADC和双抗等前沿领域取得突破性数据,甚至在头对头研究中击败国际“药王”,极大地提振了市场对创新药的信心。同时,院内处方药公司因其刚需特性和医疗反腐影响减弱,业绩增速有望加速,显示出较强的韧性。创新药全链条扶持政策的逐步落地,以及港股创新药筹码结构优化和对美联储降息的敏感性,共同推动了创新药板块的整体走强。

医药板块结构性调整与投资机遇

报告分析了医药板块的结构性特点,指出在市场普跌背景下,院内处方药标的跌幅较小,非机构小市值个股表现活跃。医药指数市盈率低于历史均值,显示出估值修复潜力。投资策略建议关注创新药、临床及仿制药CRO、GLP1产业链、CGM、中药、原料药、医药商业、IVD、医疗耗材、仿创药、医疗服务、科研服务及血制品等多个细分领域,并列举了各领域的重点关注公司。报告同时提示了药品或耗材降价超预期、医保政策风险以及产品销售及研发进度不及预期等潜在风险。

主要内容

创新药研发与国际突破

市场表现与创新药驱动因素

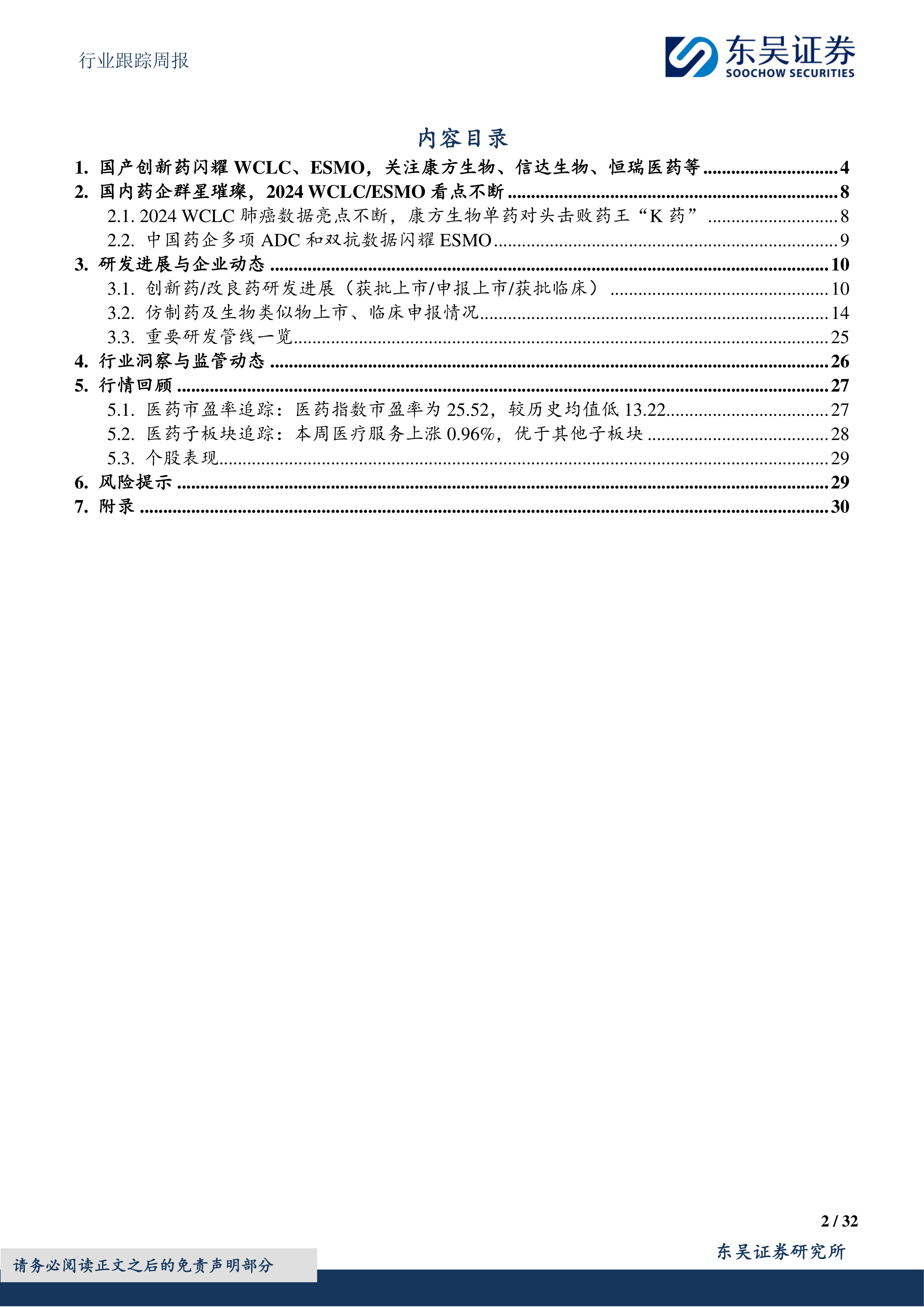

本周(截至2024年9月13日),医药指数涨幅为-2.55%,年初至今累计跌幅达-26.99%,相对沪深300的超额收益分别为-0.32%和-19.06%。子板块表现分化,医疗服务(+0.96%)、化学制药(-1.44%)及原料药(-1.94%)跌幅较小,而医药商业(-6.72%)、中药(-5.83%)及生物制品(-2.89%)跌幅较大。个股方面,阳普医疗(+63.70%)、海南海药(+61.13%)等涨幅居前,漱玉平民(-29.35%)、老百姓(-27.73%)等跌幅居前。

尽管市场调整,医药板块整体下跌,但院内资产跌幅较小,主要得益于:1) 中报已验证院内处方药公司业绩良好,体现刚需特性;2) 医疗反腐影响逐步减弱,高基数效应结束,下半年业绩增速有望加速。创新药板块整体走强,尤其港股创新药涨势明显,原因包括:1) 创新药全链条扶持政策落地;2) 信达生物、恒瑞医药等创新药标的中报国内增速良好;3) 港股创新药筹码结构更优,对美联储降息更敏感。

WCLC与ESMO会议亮点及中国药企表现

2024年世界肺癌大会(WCLC)和欧洲肿瘤内科年会(ESMO)近日召开,多家中国药企公布了亮眼数据。

2024 WCLC 肺癌数据亮点不断,康方生物单药对头击败药王“K药”

在WCLC上,康方生物、信达生物、艾力斯、翰森制药、恒瑞医药、中国生物制药与和黄医药等中国药企披露了多项重要数据。其中,康方生物的PD-1/VEGF双抗依沃西单抗单药在头对头III期临床研究(HARMONi-2/AK112-303)中,对比帕博利珠单抗(K药)一线治疗PD-L1表达阳性非小细胞肺癌(NSCLC)取得了显著阳性结果,成为全球首个对比K药取得显著阳性结果的随机、双盲、对照III期临床研究。

其他亮点包括:

- 双抗领域: 康方生物(依沃西单抗、卡度尼利单抗)、信达生物(IBI363,靶点PD1/IL2)、恒瑞医药(SHR-1701,靶点PD-L1/TGF-β)。

- 小分子领域: 中国生物制药(安罗替尼)、益方生物(格舒瑞昔,靶点KRAS G12C)、翰森制药(阿美替尼)、贝达药业(恩沙替尼,靶点ALK)、艾力斯(伏美替尼)、和黄医药(赛沃替尼)。

- ADC领域: 恒瑞医药(SHR-A1921,靶点TROP2)、翰森制药(HS-20093,靶点B7H3 ADC)。

中国药企多项 ADC 和双抗数据闪耀 ESMO

在ESMO上,科伦博泰、百利天恒、康方生物、恒瑞医药、亚盛医药和宜明昂科等中国药企也公布了多项重要数据。

- 双抗和融合蛋白领域: 康方生物(依沃西单抗,靶点PD-1/VEGF)、普米斯(SHR-1701,靶点PD-L1/VEGF)、宜明昂科(替达派西普,靶点SIRPα融合蛋白)。

- 小分子领域: 贝达药业(泰贝西利,靶点CDK4/6)、亚盛医药(奥雷巴替尼)、中国生物制药(罗伐昔替尼,靶点JAK/ROCK靶点)。

- ADC领域: 科伦博泰(芦康沙妥珠单抗,靶点TROP2 ADC)、信达生物(HER2 ADC)、恒瑞医药(SHR-A,靶点TROP2 ADC)、恒瑞医药(SHR-A1904,Claudin18.2 ADC)、百利天恒(伦康依隆妥单抗,靶点EGFR-HER3 ADC)。

市场表现与政策影响

研发进展与企业动态概览

创新药/改良药研发进展

本周创新药/改良药领域有多项重要进展:

- 获批上市: 罗氏旗下基因泰克阿替利珠单抗皮下制剂获FDA批准,成为美国首个皮下注射PD-(L)1抑制剂;强生Tremfya(古塞奇尤单抗)治疗溃疡性结肠炎获FDA批准;大冢制药泊那替尼片获NMPA批准用于CML和Ph+ ALL;石药集团巨石生物制药恩朗苏拜单抗注射液获批上市。

- 申报上市: 皮尔法伯恩考芬尼胶囊上市申请获受理;博志研新布瑞哌唑口溶膜、武汉禾元生物植物源重组人血清白蛋白注射液等申报上市。

- 获批临床: 百济神州BGB-58067片、映恩生物科技注射用DB-1419、恒瑞医药SHR-3045注射液等多个创新药获批临床。本周共有30余项创新药/改良药获批临床,涵盖双抗、小分子、融合蛋白等多种类型,靶点包括PRMT5、PDL1/B7-H3、AGA、MT1/MT2/5-HT2C、FGF21/GLP-1/GIP等。

仿制药及生物类似物上市、临床申报情况

- 获批上市: 济民可信集团旗下南京恒生制药森文®碳酸司维拉姆干混悬剂获批上市,为国内第二家通过一致性评价的仿制药,用于治疗慢性肾脏病高磷血症。此外,本周有大量仿制药获批上市,涵盖多种剂型和治疗领域,如复方乙酰水杨酸片、阿昔洛韦滴眼液、丙氨酰谷氨酰胺注射液、吸入用布地奈德混悬液、布洛芬片、重组甘精胰岛素注射液、马来酸阿伐曲泊帕片、蒙脱石散、注射用哌拉西林钠舒巴坦钠、盐酸二甲双胍片、依那西普注射液等。

- 申报上市: 阿达帕林凝胶、阿戈美拉汀片、氨甲环酸片、巴瑞替尼片、比索洛尔氨氯地平片、布瑞哌唑片、达格列净片、恩格列净片、富马酸伏诺拉生片、琥珀酸曲格列汀片、甲氨蝶呤片、他克莫司软膏、托吡酯口服溶液、盐酸伐地那非片、盐酸左沙丁胺醇雾化吸入溶液等数十种仿制药申报上市。

重要研发管线一览

- 恒瑞子公司山东盛迪医药启动国产首个进入III期临床的小分子GLP-1R激动剂HRS-7535的III期研究。

- 华东医药与誉颜制药战略合作产品注射用重组A型肉毒毒素YY001治疗眉间纹的III期临床研究顺利完成。

- 吉利德公布HIV衣壳抑制剂lenacapavir关键性III期临床试验PURPOSE 2中期分析结果,将HIV感染率降低96%。

- 默沙东九价HPV疫苗Gardasil 9预防日本男性HPV感染的III期研究取得积极结果。

- 赛诺菲度普利尤单抗治疗大疱性类天疱疮和慢性自发性荨麻疹的II/III期研究均取得积极结果。

- 康方生物启动AK112(依沃西单抗)联合AK117(莱法利单抗/Ligufalimab)对比帕博利珠单抗治疗头颈部鳞状细胞癌的头对头III期研究,是首个在实体瘤中探索CD47药物疗效的III期研究。

行业洞察与监管动态

近期国家药监局药审中心发布多项重要通知,旨在规范和指导医药研发与审评:

- 罕见疾病药物研发: 发布《以患者为中心的罕见疾病药物研发试点工作计划(“关爱计划”)》,鼓励研发单位在罕见病药物研发全过程充分听取患者声音。

- 重组糖蛋白激素类产品: 公开征求《重组糖蛋白激素类产品药学研究与评价技术指导原则(征求意见稿)》意见,以指导此类复杂生物制品的研发和申报。

- 口服固体速释制剂生物等效性: 公开征求ICH《M13A: 口服固体速释制剂的生物等效性》(含问答文件)实施建议和中文版意见,推动国际指导原则在国内落地。

- 生物类似药药学相似性研究: 公开征求《生物类似药药学相似性研究的问题与解答(征求意见稿)》意见,进一步指导和规范生物类似药的药学相似性研究。

行情回顾与估值分析

医药市盈率追踪与子板块表现

截至2024年9月13日,医药指数市盈率为25.52倍,环比上周下降0.66倍,较历史均值低13.22倍。沪深300指数市盈率为10.78倍,医药指数盈利率溢价率为136.7%,环比上周下降0.8%,低于历史均值45.1%。这表明医药板块当前估值处于相对低位,具备一定的修复空间。

本周医药子板块中,医疗服务上涨0.96%,优于其他子板块。化学制药(-1.44%)和原料药(-1.94%)跌幅较小。医药商业(-6.72%)、中药(-5.83%)和生物制品(-2.89%)跌幅较大。个股表现方面,阳普医疗、海南海药、双成药业等涨幅居前,漱玉平民、老百姓、人民同泰等跌幅居前。年初至今,英诺特、景峰医药、海思科等涨幅居前,长江健康、*ST太安、龙津药业等跌幅居前。

风险提示

报告提示了以下主要风险:

- 药品或耗材降价超预期: 国家集采范围扩大,可能导致药品和耗材价格大幅下降,对企业利润造成较大影响。

- 医保政策进一步严厉: 医保局作为最大支付方,其政策变化可能显著影响相关公司盈利水平。

- 产品销售及研发进度不及预期: 新药研发和市场推广存在不确定性,可能导致销售不及预期或研发失败。

总结

本周医药生物行业在市场整体调整中表现出结构性特点,国产创新药在国际舞台上大放异彩,尤其在WCLC和ESMO会议上展示了强大的研发实力和临床突破,如康方生物的依沃西单抗在肺癌治疗中取得显著进展。尽管医药指数整体下跌,但院内处方药公司业绩韧性强,创新药板块在政策扶持和估值优势下持续走强。监管政策持续完善,为行业发展提供指引。当前医药板块估值低于历史均值,为投资者提供了结构性投资机遇,建议关注创新药、CRO、GLP1、CGM、中药、原料药、医疗服务等细分领域龙头企业。同时,需警惕药品降价、医保政策变化及研发销售不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用