中心思想

化工行业景气度持续上行,疫苗预期与需求复苏共振

本报告核心观点指出,在疫苗利好预期推动国际油价高位震荡的背景下,化工行业整体景气度持续上行。上半年受疫情及原油暴跌影响,多数化工产品价格跌至历史低位,导致行业开工率下降并引发被动去库存。当前,随着国内终端需求大幅复苏、下游补库存周期开启,以及海外疫情反复导致订单回流,国内化工产品海外订单显著提升,部分细分行业订单已排至明年一季度。国际油价处于长周期上行通道,共同支撑了化工行业景气度的持续提升。

重点子板块与龙头企业投资机遇

报告强调了醋酸、PVC、钛白粉、炭黑、农药、有机硅、氨纶和涤纶长丝等多个化工子板块的强劲表现及投资潜力。醋酸和PVC价格持续强势上涨,钛白粉和炭黑价格企稳并有望继续上行,农药和有机硅产品价格维持高位。报告特别推荐了万华化学、扬农化工、龙蟒佰利、黑猫股份和华峰氨纶等行业龙头企业,并详细分析了其在产能、成本、产业链一体化、市场份额及未来增长潜力方面的竞争优势,建议关注涨价商品的相关弹性标的。

主要内容

化工板块整体表现与宏观因素分析

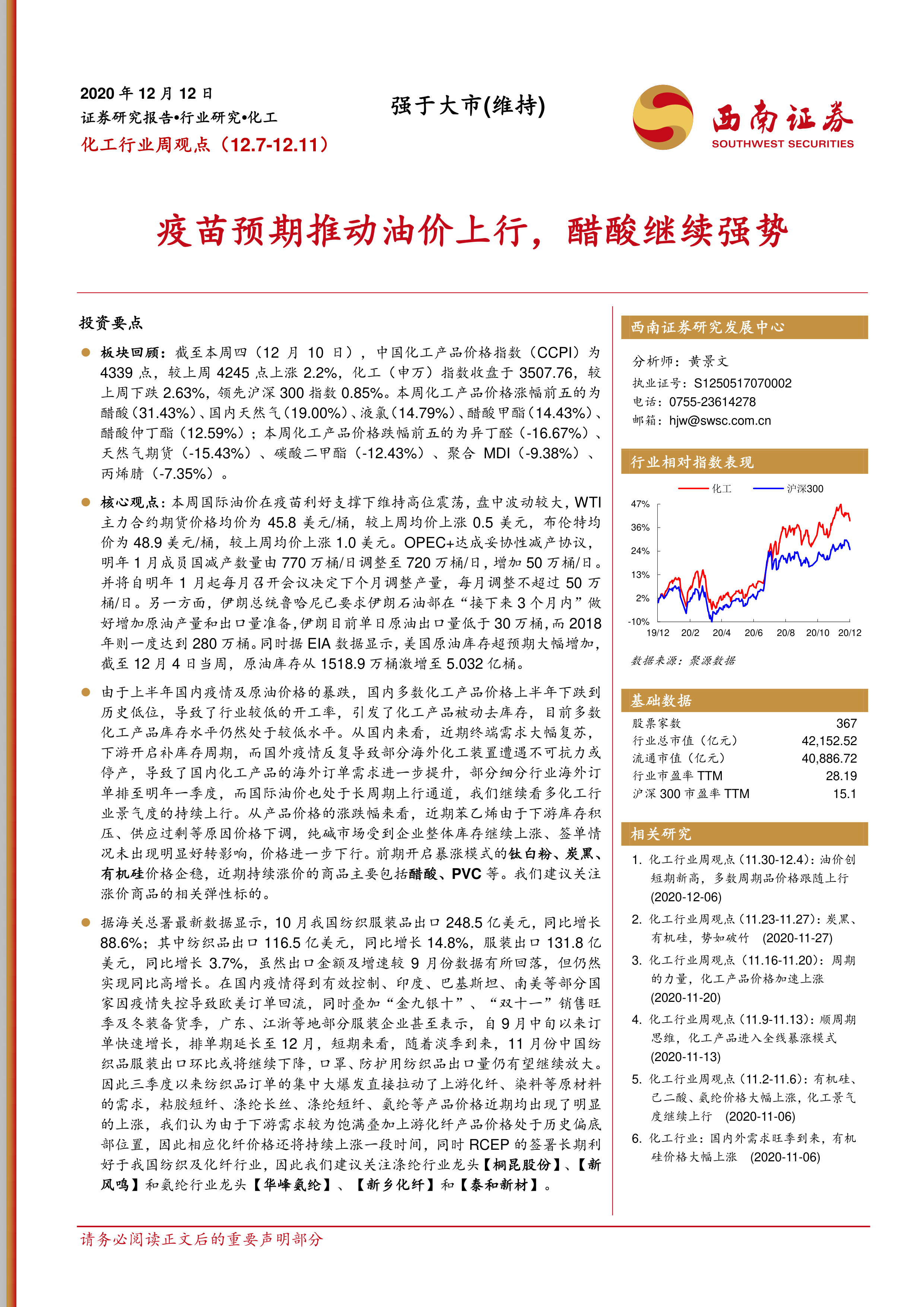

本周(12月7日至12月11日),中国化工产品价格指数(CCPI)上涨2.2%至4339点,而申万化工指数下跌2.63%,但仍领先沪深300指数0.85%。产品价格涨幅前五的为醋酸(31.43%)、国内天然气(19.00%)、液氯(14.79%)、醋酸甲酯(14.43%)和醋酸仲丁酯(12.59%)。跌幅前五的为异丁醛(-16.67%)、天然气期货(-15.43%)、碳酸二甲酯(-12.43%)、聚合MDI(-9.38%)和丙烯腈(-7.35%)。

国际油价受疫苗利好支撑维持高位震荡,WTI主力合约均价45.8美元/桶(周环比上涨0.5美元),布伦特均价48.9美元/桶(周环比上涨1.0美元)。OPEC+达成妥协性减产协议,明年1月起日均减产数量由770万桶调整至720万桶,增加50万桶/日,并计划每月调整产量不超过50万桶/日。同时,伊朗计划在未来3个月内增加原油产量和出口量。EIA数据显示,截至12月4日当周,美国原油库存超预期大幅增加至5.032亿桶。

上半年国内疫情及原油价格暴跌导致多数化工产品价格跌至历史低位,行业开工率较低,引发被动去库存。目前多数化工产品库存水平仍处于低位。国内终端需求大幅复苏,下游开启补库存周期。国外疫情反复导致部分海外化工装置遭遇不可抗力或停产,国内化工产品海外订单需求进一步提升,部分细分行业海外订单已排至明年一季度。国际油价处于长周期上行通道,共同推动化工行业景气度持续上行。近期苯乙烯、纯碱价格下调,钛白粉、炭黑、有机硅价格企稳,醋酸、PVC等持续涨价。

纺织服装出口强劲与重点公司推荐

据海关总署数据,10月我国纺织服装品出口248.5亿美元,同比增长88.6%,其中纺织品出口116.5亿美元(同比增长14.8%),服装出口131.8亿美元(同比增长3.7%)。尽管增速较9月有所回落,但仍保持高增长。国内疫情有效控制,印度、巴基斯坦、南美等国疫情失控导致欧美订单回流,叠加“金九银十”、“双十一”销售旺季及冬装备货季,部分服装企业订单排至12月。三季度以来纺织品订单集中爆发,直接拉动上游化纤、染料等原材料需求,粘胶短纤、涤纶长丝、涤纶短纤、氨纶等产品价格近期均出现明显上涨。报告认为,下游需求饱满叠加上游化纤产品价格处于历史偏底部位置,化纤价格将持续上涨。RCEP签署长期利好我国纺织及化纤行业。建议关注涤纶行业龙头【桐昆股份】、【新风鸣】和氨纶行业龙头【华峰氨纶】、【新乡化纤】、【泰和新材】。

报告强烈推荐【万华化学】、【扬农化工】、【龙蟒佰利】、【黑猫股份】、【华峰氨纶】等公司。

- 万华化学: MDI产能达210万吨,未来烟台、宁波、福建基地将新增120万吨产能,巩固全球MDI龙头地位。100万吨乙烯项目投产将完善聚氨酯产业链一体化,解决原料供应并消耗副产品盐酸。MDI价格虽短期回落,但仍处于长期上涨周期。

- 扬农化工: 全球菊酯龙头,产能领先,关键中间体自给,产业链一体化优势显著。通过优嘉三-五期项目扩大产能,布局其他杀虫、杀菌剂品种。收购中化作物与沈阳农研院100%股权,构建“研-产-销”一体化生态,迈向国际型农药企业。

- 龙蟒佰利: 全球钛白粉龙头,产能101万吨/年(硫酸法65万吨/年、氯化法36万吨/年),2023年规划达120万吨。具备钛精矿—氯化钛渣—氯化法钛白粉—海绵钛—钛合金全产业链。现有钛精矿产能85万吨/年,受益于钛矿价格上行。新建30万吨氯化钛渣升级项目将降低成本。与德国钛康签订技术合作合同构筑氯化法技术壁垒。拟投资18.6亿元建设年产3万吨转子级海绵钛项目。董事长全额认购非公开发行股份,持续看好未来成长。

- 华峰氨纶: 国内聚氨酯制品龙头,氨纶(20万吨,全国第一)、己二酸(75万吨,全国第一)、聚氨酯原液(42万吨,全球第一)产能领先。国内市占率分别为20%、63%、34%。拥有绝对成本优势,重庆基地人工、能源价格低,自备电厂、规模化采购等使其氨纶、己二酸分别具备3000元和1000元以上的成本优势。持续扩张规划将进一步提升龙头地位。

- 黑猫股份: 国内炭黑龙头,产能110万吨(国内第一、全球第四)。受益于下游汽车、轮胎需求回暖,10月汽车产销分别同比增长11.1%和12.5%,轮胎产量大幅增长。供给端炭黑受环保、检修影响开工率维持低位,库存持续去化,供需趋紧。成本端煤焦油价格受山西焦化产能淘汰政策支撑。炭黑价格每上涨100元/吨,业绩增厚0.7亿元,业绩向上弹性大。第三季度归母净利润0.73亿元,受益涨价明显。参股乌海时联30%,间苯二酚盈利可观。

化工子板块市场动态与价格展望

醋酸市场:供需紧张推高价格,关注龙头企业

自10月底以来,醋酸价格涨势明显,市场现货持续紧张,企业库存低位,叠加炒作情绪,价格迅猛上涨。本周华东地区周均价4960元/吨,环比上涨32%。行业整体开工率约82.7%,略有下降。下游PTA新增产能拉动需求,醋酸乙烯及醋酸乙酯表观消费量升至历史高位。预计醋酸价格将缓速上行,12月底有望达到6000元/吨左右。建议关注【江苏索普】(140万吨产能)、【华谊集团】(120万吨产能)、【华鲁恒升】(50万吨产能)。

PVC市场:电石价格上涨支撑,企业盈利持续提升

PVC现货期货价格涨势延续,截至12月10日,电石法PVC料现货上涨约400元/吨,期货主力结算价上涨545元/吨。华南、华东地区主流价环比上涨3%-4%,同比上涨22%-26%。国内电石法开工率85.09%,乙烯法开工率74%,均有所下降。唐山三友、宁波韩华装置检修,青岛海湾40万吨乙烯法装置计划12月初量产。原材料电石价格因产量受限而上调1000元/吨,本周采购价多数上调100元/吨。PVC企业盈利持续提升,山东、新疆、内蒙盈利在1375-1650元/吨。预计后市PVC将继续挺价运行。建议关注【中泰化学】和【新疆天业】。

钛白粉市场:出口强劲,钛矿价格支撑,涨价周期有望持续

本周钛白粉市场表现平稳,价格与上周持平,金红石型报价16000-17000元/吨,锐钛型13500-14500元/吨,氯化法18000-19800元/吨。10月钛白粉出口11.0万吨,同比+38.8%,1-10月累计出口100.0万吨,同比+21.9%。海外疫情影响企业开工,欧美需求复苏超预期,拉动全球需求。厂家接单良好,大厂排单至明年1、2月,现货供应不足。钛精矿价格小幅下行,但进口钛矿供应紧张,存在进一步涨价可能。预计12月钛白粉价格将继续上涨,本轮涨价至少持续至2021年二季度。重点推荐【龙蟒佰利】,关注【安宁股份】。

炭黑市场:供需紧张,价格高位运行

自6月以来炭黑产品价格上涨超过50%,本周山东地区N220报价7700-7900元/吨,N330价格7000-7200元/吨,与上周持平。涨价主要受原材料及供需两端影响:取暖季环保治理下开工率难提升(本周平均开工率77.4%),行业库存持续下降(23.4万吨,同比下降24.8%),国内需求高位,海外轮胎出口强劲(10月同比+24%)。原材料煤焦油价格受焦化产能淘汰政策支撑。预计后市炭黑价格将延续稳价。受益于行业景气度提升,【黑猫股份】业绩向上弹性巨大。

MDI市场:短期回调不改长期上涨趋势

本周国内聚合MDI价格继续下滑,华东地区万华PM200均价18250元/吨(周环比下滑1292元/吨),纯MDI价格下降约1200元/吨。主要受北方冬季墙体及管道施工需求减弱及贸易商中间环节因素影响。原材料纯苯、苯胺价格上涨,但MDI行业毛利仍高。上海科思创、重庆巴斯夫装置检修或降负,万华宁波二期预计12月15日检修。东南亚地区MDI价格略有下调。尽管短期回落,但MDI产品价格仍处于长期上涨周期。推荐【万华化学】。

农药市场:草甘膦价格上涨,行业集中度提升

农药制剂企业开始冬储,草甘膦价格继续上涨,均价2.7万元/吨,环比上扬3.85%,现货紧张。行业集中度提升是长期趋势,龙头企业成长属性增强。重点推荐具备研-产-销一体化能力的【扬农化工】。草铵膦价格持续上涨,本周维持17万元/吨,重点推荐【利尔化学】。关注植物生长调节剂龙头【国光股份】和新烟碱类杀虫剂标的【海利尔】。

有机硅市场:供需紧张,价格维持高位

本周有机硅产品价格略有调整,降幅最高达500元/吨,主流成交价30000-33000元/吨。涨价原因包括海外疫情影响生产、海外补库存需求、海外感恩节/圣诞节高温胶需求转入国内,以及纺织助剂及公共卫生医疗领域需求拉动。国内有机硅上游厂家库存极低,下游高温胶企业订单饱满,出口订单签至年底。浙江中天、江西星火、张家港工厂装置问题导致DMC供需持续紧张。预计有机硅产品价格仍将维持高位。重点关注【新安股份】、【合盛硅业】、【东岳硅材】、【兴发集团】和【三友化工】。

氨纶市场:原材料支撑与需求回暖,价格有望继续上涨

本周氨纶价格维持高位,纯MDI价格小幅回落,PTMEG价格维持高位,氨纶价差有所扩大。40D报价35000-38000元/吨。原材料纯MDI价格下降,但PTMEG价格受BDO上涨及氨纶需求拉动而处于高位。主流棉包、经编开工率在7-8成,氨纶行业开工率8-9成,库存降至20天以内。预计在原材料价格支撑及终端需求回暖背景下,氨纶价格仍有望继续上涨。建议关注【华峰氨纶】、【新乡化纤】和【泰和新材】。

涤纶长丝市场:成本支撑一般,价格预计偏稳

本周涤纶长丝价格先涨后稳。POY价格5300-5500元/吨。原材料原油高位震荡,PTA、乙二醇价格上涨。涤纶长丝厂家开工率84.97%,产销率102.75%。下游进入传统消费淡季,织机开工负荷下降,长丝库存有所增加。生产成本显著提升,利润微幅下滑。考虑到行业利润持续亏损,市场价格预计偏稳为主。建议关注【桐昆股份】、【恒逸石化】、【荣盛石化】和【新凤鸣】。

风险提示

报告提示了以下风险:大宗产品价格下滑的风险;原油价格大幅波动的风险;化工产品下游需求不及预期的风险。

总结

本周化工行业在疫苗利好预期和全球经济复苏的共同作用下,整体景气度持续提升。尽管国际油价受OPEC+增产和伊朗计划增产影响存在波动,但化工产品价格在经历上半年低谷后,受益于国内需求复苏、下游补库存以及海外订单回流,呈现出强劲的上涨态势。醋酸、PVC等产品价格持续强势,钛白粉、炭黑、农药、有机硅和氨纶等子板块也表现出良好的市场需求和价格支撑。MDI虽短期回调,但长期上涨趋势不变。纺织服装出口的强劲增长也带动了上游化纤产品的需求。报告重点推荐了万华化学、扬农化工、龙蟒佰利、黑猫股份和华峰氨纶等具备产业链优势、成本优势和市场领导地位的龙头企业,认为其在当前行业景气周期中具有显著的投资价值。同时,报告也提示了大宗产品价格下滑、原油价格波动以及下游需求不及预期等潜在风险。总体而言,化工行业在多重利好因素叠加下,预计将延续景气上行态势。

微信扫一扫-立即使用

微信扫一扫-立即使用