中心思想

医药板块估值吸引力与IVD出海机遇

本报告核心观点指出,当前医药生物板块估值已处于历史较低水平,具备显著的投资吸引力。尽管近期医药指数有所回调,但结构性机会依然突出。其中,体外诊断(IVD)领域因其领先的出海潜力、公共卫生事件后诊疗量的持续回升以及DRGs政策推动下的国产替代趋势,被视为医药板块中边际改善和增长确定性最高的子行业。报告重点推荐了IVD领域的头部企业,并强调了中药OTC和创新药的配置价值。

市场复苏与政策驱动下的结构性增长

报告分析认为,随着公共卫生事件影响的逐步消退,全国诊疗量正快速恢复至疫情前水平,为IVD等与诊疗量强相关的板块带来业绩增长动力。同时,医药反腐对行业的影响已边际减弱,主要IVD企业利润端已出现拐点。DRGs等医保支付方式改革加速了高性价比国产品牌的替代进程,进一步凸显了国产IVD企业的竞争优势。在创新药研发方面,国内外均有重要进展,监管政策也持续优化,共同驱动医药行业向高质量发展转型。

主要内容

板块观点:当前市场表现与投资策略

医药指数表现与子板块分化

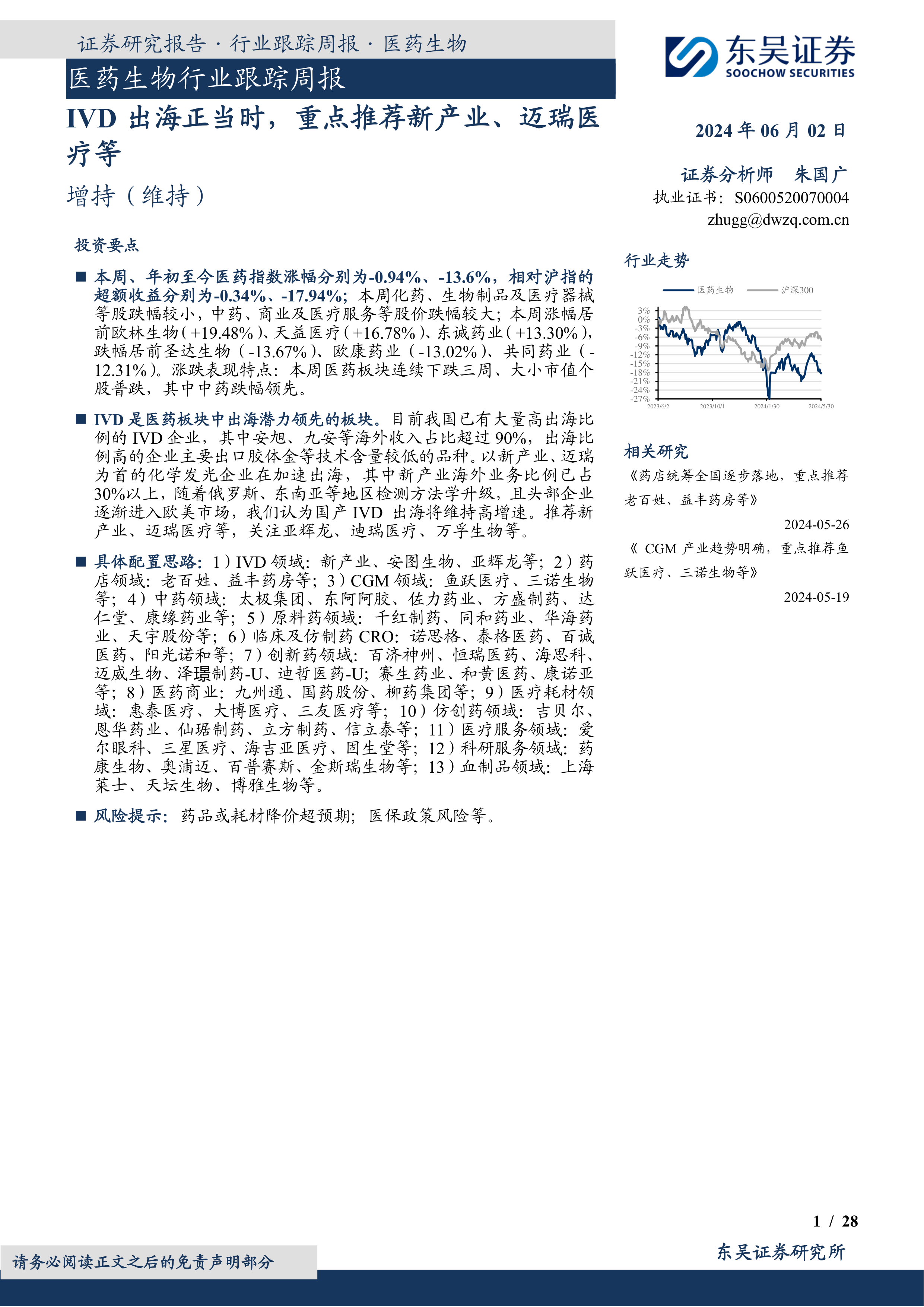

本周(2024年5月27日至2024年6月1日),医药生物指数下跌0.94%,年初至今累计跌幅达13.6%,相对沪深300指数的超额收益分别为-0.34%和-17.94%,表现劣于大盘。在子板块中,化学制药、生物制品及医疗器械跌幅较小,而中药、医药商业及医疗服务等板块股价跌幅较大。个股表现方面,欧林生物(+19.48%)、天益医疗(+16.78%)、东诚药业(+13.30%)涨幅居前,而圣达生物(-13.67%)、欧康药业(-13.02%)、共同药业(-12.31%)跌幅居前。报告指出,本周医药板块连续三周下跌,大小市值个股普跌,其中中药跌幅领先。

多领域配置思路与重点推荐

报告提供了具体的医药板块配置策略,涵盖13个细分领域。在IVD领域,重点推荐新产业、安图生物、亚辉龙等;药店领域推荐老百姓、益丰药房等;CGM领域推荐鱼跃医疗、三诺生物等;中药领域推荐太极集团、东阿阿胶、佐力药业、方盛制药、达仁堂、康缘药业等;原料药领域推荐千红制药、同和药业、华海药业、天宇股份等;临床及仿制药CRO领域推荐诺思格、泰格医药、百诚医药、阳光诺和等;创新药领域推荐百济神州、恒瑞医药、海思科、迈威生物、泽璟制药-U、迪哲医药-U、赛生药业、和黄医药、康诺亚等;医药商业领域推荐九州通、国药股份、柳药集团等;医疗耗材领域推荐惠泰医疗、大博医疗、三友医疗等;仿创药领域推荐吉贝尔、恩华药业、仙琚制药、立方制药、信立泰等;医疗服务领域推荐爱尔眼科、三星医疗、海吉亚医疗、固生堂等;科研服务领域推荐药康生物、奥浦迈、百普赛斯、金斯瑞生物等;血制品领域推荐上海莱士、天坛生物、博雅生物等。

IVD市场机遇与国产替代趋势

IVD出海潜力与新兴市场驱动

体外诊断(IVD)被认为是医药板块中出海潜力领先的子行业。根据沙利文数据,2022年全球IVD市场规模约为907亿美元,2017-2022年保持约7%的稳定增速。其中,亚太、拉美等新兴市场IVD行业增速显著快于欧美日韩等成熟市场,尤其是在印度、俄罗斯、越南、巴西等成本敏感且本地IVD企业相对落后的国家,为我国IVD企业出海提供了主要市场。目前,我国已有大量高出海比例的IVD企业,如安旭、九安医疗等海外收入占比超过90%,主要出口胶体金等技术含量较低的品种。以新产业、迈瑞为代表的化学发光企业正加速出海,其中新产业海外业务比例已占30%以上,并保持约30%的稳定高增速。随着俄罗斯、东南亚等地区检测方法学升级,以及头部企业逐步进入欧美市场,国产IVD出海预计将维持高增速。报告建议关注具备先发和平台优势的企业,推荐新产业、迈瑞医疗,并关注九安医疗、万孚生物等。

诊疗量回升与反腐影响减弱

化学发光是IVD行业中增速最快的子行业之一。2019年中国化学发光市场规模为221亿元,2015-2019年复合年增长率(CAGR)高达22.71%,预计到2030年市场规模将达到1035亿元,2019-2030年CAGR为13.73%。尽管进口品牌罗氏、雅培、贝克曼和西门子仍占据超过75%的市场份额,但其市占率呈逐年下降趋势,国产化率已从2019年的23%上升至2021年的27%。新产业、安图、迈瑞和迈克等国产品牌的市场份额正逐步提升,未来3-4年有望将国产市占率从25-30%提升至50-60%。

公共卫生事件后,我国诊疗量快速恢复。2023年,基层医疗机构和三级医院的诊疗人次分别回升至22.3亿和23.3亿,同比分别增长12.11%和14.64%,恢复趋势显著。IVD作为与诊疗量强相关的板块,有望受益于诊疗量的全面恢复。此外,2023年下半年IVD板块短期受到反腐影响,试剂使用量和设备入院均受影响,主要IVD企业2023Q3、2023Q4、2024Q1业绩有所下滑或增速放缓。然而,目前反腐影响已边际改善,学术会议开始恢复,2024Q1主要IVD企业利润端已出现拐点,环比转增,预计2024Q2业绩将环比加速,常规业务有望在2024年全面恢复。

DRGs政策驱动下的国产替代

DRGs(按疾病诊断相关分组)等医保支付方式改革持续推进,政策要求到2025年实现机构、病种、基金全覆盖。DRGs改革倒逼医院加强成本管控,提高医保基金使用效能,使得高临床价值的药品、器械和技术难度较高的服务项目获得资源倾斜,而价格虚高、临床价值不明确的项目将被挤出市场。在医保控费及药品零加成背景下,公立医院的结余主要来自于检验科、影像、病理等医技科室,对检验科的成本管控和质量管理日益重视。尽管我国IVD行业头部仍为进口企业,2018年市场CR5全部为进口品牌,合计市占率55%,但国产品牌如迈瑞(IVD部分)、安图、万孚的市占率增长显著。相较于进口品牌昂贵的价格,国产品牌的高性价比在医保控费大背景下更受医院青睐,DRGs政策将加速国产替代进程。

研发进展与企业动态:创新与仿制并进

创新药/改良药研发亮点

本周创新药/改良药领域取得多项重要进展。诺和诺德的周制剂依柯胰岛素Awiqli获欧盟上市授权,用于治疗成人糖尿病。琅铧医药引进的盐酸替洛利生片获批新适应症,用于治疗发作性睡病青少年和6岁以上儿童患者的日间过度嗜睡或猝倒。罗氏的PI3Kα抑制剂Inavolisi新药申请获FDA受理并获优先审评资格,用于治疗PIK3CA突变、HR+、HER2-的局部晚期或转移性乳腺癌。Tris Pharma的ONYDA™ XR(盐酸可乐定)获FDA批准上市,成为首款也是唯一一款液体非兴奋剂类ADHD药物。BMS的Breyanzi(lisocabtagene maraleucel)获FDA批准用于治疗复发或难治性套细胞淋巴瘤成人患者。此外,益方生物科技的格舒瑞昔、勃林格殷格翰的利生奇珠单抗、苏州泽璟生物制药的盐酸杰克替尼等创新药也提交了上市申请。在临床试验方面,多个创新靶点药物如AbbVie的Budigalimab(PD1)、石药集团巨石生物制药的DP303c(HER2; microtubule)、映恩生物制药的DB-1305(Top I; TROP2)等进入临床阶段。

仿制药及生物类似物申报情况

仿制药和生物类似物领域也保持活跃。博安生物的度拉糖肽注射液(BA5101)上市申请获受理,有望成为国产首款申报上市的度拉糖肽生物类似药,用于成人2型糖尿病患者的血糖控制。本周获批上市的仿制药涵盖了多种治疗领域,包括神经系统药物(如艾司唑仑、阿立哌唑、甲钴胺、吡仑帕奈)、抗感染药物(如阿莫西林+克拉维酸钾、甲硝唑、头孢地尼)、心血管药物(如苯磺酸氨氯地平+缬沙坦、单硝酸异山梨酯、他达拉非)、以及肿瘤药物(如紫杉醇(白蛋白结合型))等。这些仿制药的上市将进一步丰富市场供应,提升药物可及性。

重要研发管线进展与挑战

在重要研发管线方面,第一三共与阿斯利康的Datopotamab deruxtecan在III期TROPION-Lung01研究中,相较于多西他赛,在非小细胞肺癌非鳞癌患者中展现出总生存期(OS)结果的临床意义改善。信达生物的匹康奇拜单抗(IL-23p19抗体)在中国中重度斑块状银屑病III期临床研究中达到主要终点和所有关键次要终点。默沙东的Keytruda(帕博利珠单抗)联合化疗作为新辅助治疗,术后继续单药作为辅助治疗,在III期KEYNOTE-522研究中使高危早期三阴性乳腺癌患者OS显示出统计学意义和临床意义的改善。康方生物的依沃西单抗(PD-1/VEGF双抗)单药对比帕博利珠单抗一线治疗PD-L1表达阳性非小细胞肺癌的III期临床研究达到无进展生存期(PFS)的主要研究终点。然而,也有部分研发管线遭遇挫折,如康宁杰瑞的PD-L1/CTLA-4双抗KN046联合化疗治疗胰腺导管腺癌的III期研究未达到总生存期(OS)预设统计学终点;吉利德的Trop 2 ADC Trodelvy在III期TROPiCS-04研究中未达到总生存期(OS)主要终点。诺华也终止了KRAS G12C抑制剂JDQ443(opnurasib)的开发。

行业洞察与监管动态:政策支持与规范化发展

罕见病与儿童用药政策支持

国家药品监督管理局持续优化监管政策,以支持医药创新和保障患者用药安全。5月30日,药审中心发布了《在罕见疾病药物临床研发中应用去中心化临床试验的技术指导原则》,旨在深化“以患者为中心”的临床试验理念,助力罕见疾病药物临床研发。此外,为落实对具有明显临床价值儿童用药的优先审评审批程序,药审中心网站“儿童用药专栏”将持续公示优先审评审批的儿童用药批准信息,以利于研发单位更好地了解和把握儿童用药创新研发方向。

抗肿瘤药物临床试验规范

5月31日,药品审评中心组织撰写了《抗肿瘤药物临床试验中SUSAR分析与处理技术指导原则(征求意见稿)》,并公开征求意见。该指导原则旨在规范和指导开展抗肿瘤药物临床试验中可疑且非预期严重不良反应(SUSAR)的分析与处理,进一步明确相关技术标准,以保护受试者安全。这些政策的出台,体现了监管部门对医药创新、患者安全和特殊群体用药需求的重视,将推动医药行业向更加规范化、高质量的方向发展。

行情回顾:估值低位与子板块分化

医药板块估值与市场表现

截至2024年6月1日,医药指数市盈率为31.78倍,环比上周下降0.26倍,低于历史均值7.17倍。同期沪深300指数市盈率为12.02倍,医药指数盈利率溢价率为164.5%,环比上周下降1.9%,低于历史均值18.3%。报告指出,2020年初以来,受公共卫生事件影响,医疗产业曾受到资金追捧,但随后因板块位置高、估值贵等因素有所回调,目前板块估值已处于较低位置。长期来看,医药行业仍将保持持续向好的发展态势。

子板块表现与个股涨跌幅

本周(2024年5月26日至2024年6月1日),生物医药指数下跌0.94%,表现劣于沪深300指数(-0.60%)和上证指数(-0.07%)。在医药子板块中,化学制药板块表现最佳,下跌0.26%,优于其他子板块;中药板块表现最弱势,跌幅为-1.84%。从年初至今的表现来看,医药商业板块表现最佳,相对生物医药板块涨幅达11.96%。个股方面,2024年年初至今涨幅居前的公司包括英诺特(61.38%)、川宁生物(60.65%)、兴齐眼药(59.88%)等;跌幅居前的公司包括*ST太安(-78.48%)、龙津药业(-76.40%)、长江健康(-75.54%)等。

总结

本报告对医药生物行业进行了深入分析,指出当前医药板块估值已处于历史低位,具备显著的投资吸引力。其中,体外诊断(IVD)领域因其强大的出海潜力、公共卫生事件后诊疗量的快速恢复以及DRGs政策推动下的国产替代趋势,成为行业内最具增长确定性的子行业。报告重点推荐了IVD领域的头部企业,并强调了中药OTC和创新药的配置价值。

在市场表现方面,近期医药指数有所回调,但结构性机会依然存在。化学发光作为IVD的细分领域,展现出强劲的增长势头和国产替代潜力。随着诊疗量的全面恢复和反腐影响的边际减弱,IVD企业的业绩拐点已现,预计未来将加速恢复。DRGs等医保支付改革将进一步促进高性价比国产品牌的市场渗透。

研发进展方面,国内外创新药和改良药均有重要突破,仿制药和生物类似物市场也保持活跃。监管政策持续优化,对罕见病、儿童用药和抗肿瘤药物临床试验的规范化管理,将为医药行业的健康发展提供有力保障。尽管部分研发管线遭遇挫折,但整体创新活力不减。

综上所述,医药生物行业在估值吸引力、IVD出海机遇、市场复苏和政策支持等多重利好因素驱动下,有望迎来结构性增长。投资者应关注药品或耗材降价超预期以及医保政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用