中心思想

中国创新药市场前景广阔,ASCO会议亮点频现

本报告核心观点认为,中国创新药行业正迎来全面估值修复行情,具备显著的投资价值。2023年美国临床肿瘤学会(ASCO)会议上,中国创新药企业表现抢眼,多项临床数据超预期,预示着国内药企在全球创新药领域的影响力日益增强。

二季度医药板块投资策略聚焦院内严肃医疗复苏

报告强调,2023年第二季度是战略布局医药板块的良好时机,尤其看好院内严肃医疗(处方药及器械)的投资机会。随着诊疗量复苏、集采影响逐步出清以及创新药进入业绩放量阶段,医药板块估值吸引力凸显。

主要内容

医药板块市场表现与投资策略分析

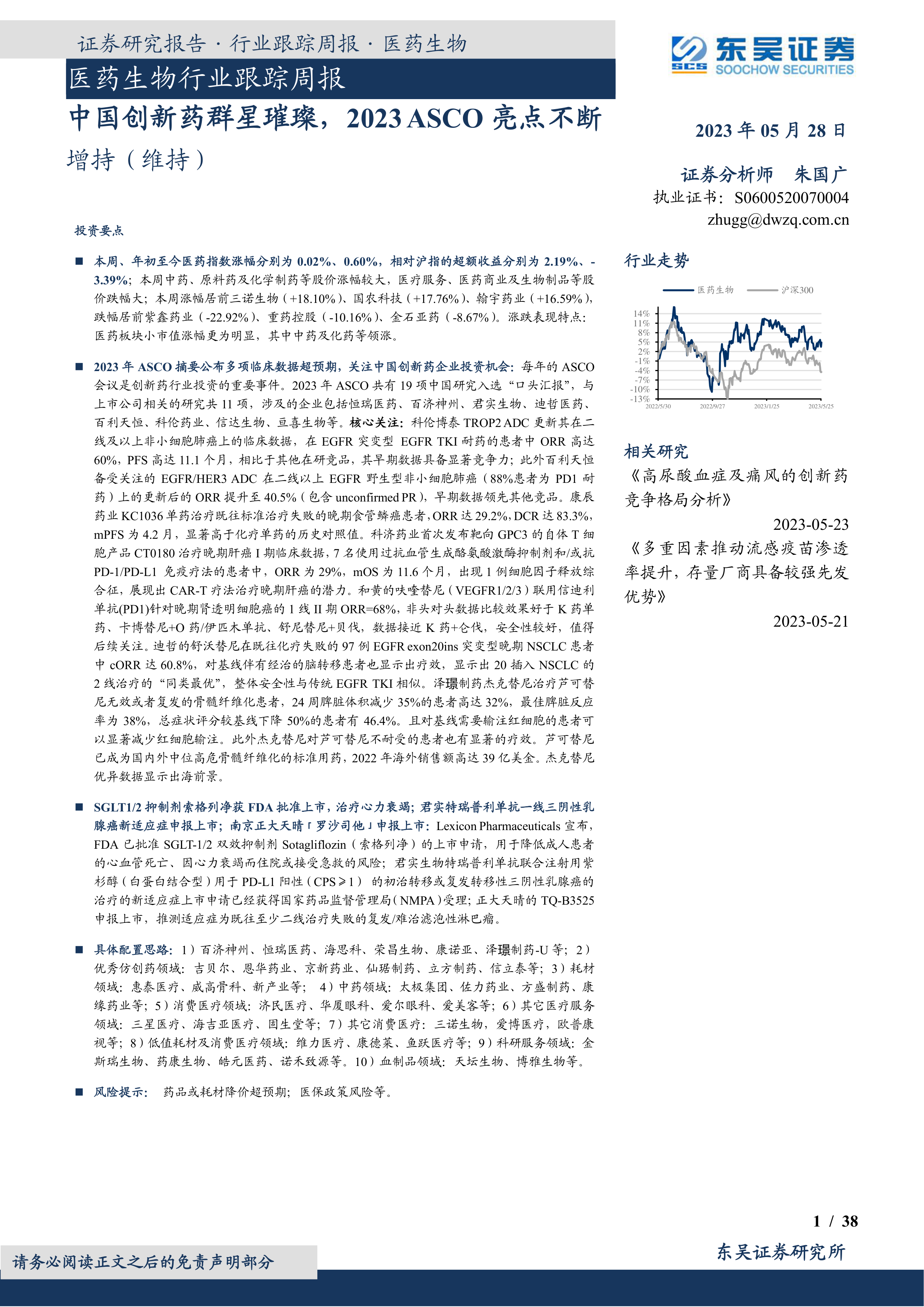

本周(2023年5月22日至5月26日)医药指数上涨0.02%,年初至今涨幅为0.60%,相对沪指的超额收益分别为2.19%和-3.39%。中药、原料药及化学制药等子板块股价涨幅较大,而医疗服务、医药商业及生物制品等跌幅较大。医药板块小市值公司涨幅更为明显,其中中药和化药领涨。

报告指出,第二季度是战略布局医药板块的最佳时间点,主要基于以下三点理由:

- Q2医药板块增速快且2024年处方药增长有望提速。

- 集采对处方药及部分器械的影响基本结束,新产品获批将进入业绩放量阶段。

- 医药板块估值具有吸引力,年初至今基本未上涨,仅中药板块有显著超额收益。

强烈看好院内严肃医疗(处方药及器械)的投资机会,理由包括:

- 院内复苏: 2023年第一季度全国门诊量同比增长17%(4月份同比增长19%),手术量同比增长21%,住院量同比增长20%,同环比趋势向上。

- 集采出清: 2025年目标集采品种500个,目前1-8批集采已纳入333个,数量和金额均过半。第八批集采结果显示,主流制药企业如恒瑞医药、恩华药业、人福医药等3亿以上量级仿制药基本不受影响。

- 创新进入收获期: 重点推荐仿制药集采出清、创新药有序获批的创新药标的,如恒瑞医药、海思科、信立泰、恩华药业等。

具体配置思路涵盖十大领域:

- 创新药领域: 百济神州、恒瑞医药、海思科、荣昌生物、康诺亚、泽璟制药-U等。

- 优秀仿创药领域: 吉贝尔、恩华药业、京新药业、仙琚制药、立方制药、信立泰等。

- 耗材领域: 惠泰医疗、威高骨科、新产业等。

- 中药领域: 太极集团、佐力药业、方盛制药、康缘药业等。

- 消费医疗领域: 济民医疗、华厦眼科、爱尔眼科、爱美客等。

- 其它医疗服务领域: 三星医疗、海吉亚医疗、固生堂等。

- 其它消费医疗: 三诺生物、爱博医疗、欧普康视等。

- 低值耗材及消费医疗领域: 维力医疗、康德莱、鱼跃医疗等。

- 科研服务领域: 金斯瑞生物、药康生物、皓元医药、诺禾致源等。

- 血制品领域: 天坛生物、博雅生物等。

细分板块观点:

- 创新药领域: 药政改革推动竞争模式转变,医保国谈趋于稳定可预测,支持创新药“应配尽配”。2023年创新药迎来全面估值修复,具备布局价值。推荐恒瑞医药、和黄医药、康诺亚、荣昌生物等。

- 医疗器械领域: 受益于新基建、贴息及防疫医疗资源储备等政策,医疗设备装机量加速;国产龙头技术突破,进口替代加速;集采影响出清,疫后手术量恢复。关注医疗设备、院内耗材、新技术新术式、自费产品及器械CDMO等。

- 疫苗领域: 重磅产品进入收获期,业绩确定性高,受益于消费升级和产品升级(多联多价、国产新品种兑现)。《疫苗管理法》出台提升行业集中度,新技术(如mRNA)扩容市场空间。

- 药店、医疗服务、医美领域: 药店受益于行业集中度提升、连锁化率提升及处方外流。医疗服务在疫情考验下展现恢复能力与长期增长韧性。医美行业伴随消费升级蓬勃发展,渗透率提升空间大,产品多样化,市场规范化利好正规品牌。

- CXO/IVD/原料药领域: CXO行业长期有壁垒、有空间,中短期景气度高,中国具备全球竞争优势。IVD常规业务在2023年全面恢复,看好化学发光和平台化企业。原料药行业在2023年成本逐季度恢复,利润释放,中长期特色原料药需求稳定,原料药制剂一体化是趋势。

2023 ASCO中国创新药亮点与研发进展

2023年ASCO会议共有19项中国研究入选“口头汇报”,与上市公司相关的研究共11项,涉及恒瑞医药、百济神州、君实生物、迪哲医药、百利天恒、科伦药业、信达生物、亘喜生物等超过50家中国药企。

多项ADC数据拓宽二线以后非小细胞肺癌治疗边界:

- 科伦博泰TROP2 ADC (SKB264): 在二线及以上非小细胞肺癌(NSCLC)患者中,EGFR突变型TKI耐药患者的客观缓解率(ORR)高达60%,无进展生存期(PFS)高达11.1个月,早期数据具备显著竞争力。EGFR野生型患者ORR为26%,疾病控制率(DCR)为89%,中位PFS为5.3个月。治疗相关不良事件(TRAEs)主要为血液学毒性,未观察到ILD或神经病变。

- 百利天恒EGFR/HER3 ADC (BL-B01D1): 在非驱动基因突变非小细胞肺癌的末线治疗中,ORR达到40.5%(包含unconfirmed PR),DCR高达95.2%。与多西他赛联用在PD1耐药后的非小细胞肺癌患者中ORR可达45.5%。MTDs确定为3.0mg/kg D1D8 Q3W和6.0mg/kg D1 Q3W。

其他重点公司数据分析:

- 百济神州: 披露泽布替尼和替雷利珠单抗的多项联合用药临床数据,以及OX40激动剂BGB-A445、BCL-2抑制剂BGB-11417、TIGIT抑制剂欧司珀利单抗、HER2双抗泽尼达妥单抗的早期研究结果。BGB-A445单药和联用DCR分别为40%和67%。BGB-11417单药治疗R/R慢性淋巴细胞白血病/小淋巴细胞淋巴瘤ORR达75%。泽尼达妥单抗治疗HER2扩增型胆道癌ORR为41%,DCR为69%。

- 康辰药业: KC1036单药治疗既往标准治疗失败的晚期食管鳞癌患者,ORR达29.2%,DCR达83.3%,中位PFS为4.2个月,显著高于化疗单药的历史对照值,具有明确临床价值。

- 首药控股: SY-3505(第三代ALK TKI)治疗ALK阳性晚期NSCLC的ORR为34.2%,DCR为74.4%,中位PFS为6.2个月。SY-3505对野生型ALK和一代/二代药物关键耐药突变体蛋白激酶均有强抑制作用,安全性良好,有望成为国产首个ALK抑制剂。

- 石药集团: Claudin 18.2 ADC SYSA1801在胃癌患者中展现初步疗效,ORR为47.1%,DCR为64.7%。

研发进展与企业动态:

- 创新药/改良药获批上市/申报上市/获批临床: Lexicon Pharmaceuticals的Sotagliflozin(索格列净)获FDA批准上市治疗心力衰竭。罗氏恩曲替尼胶囊拟纳入优先审评。再鼎/Innoviva的舒巴坦钠-度洛巴坦钠获FDA批准上市治疗细菌性肺炎。科伦药业氢溴酸替格列汀片获批上市。百济神州替雷利珠单抗新适应症获批上市治疗食管鳞状细胞癌。拜耳PI3K抑制剂注射用盐酸可泮利塞获批上市治疗滤泡性淋巴瘤。君实生物特瑞普利单抗新适应症申报上市治疗三阴性乳腺癌。正大天晴TQ-B3525申报上市治疗滤泡性淋巴瘤。来凯医药LAE102抗体获FDA IND许可。恒瑞医药SHR-2001和SHR-1654注射液获批临床。

- 仿制药及生物类似物上市、临床申报情况: 南京正大天晴罗沙司他胶囊仿制药上市申请获受理,为国内首款。

- 研发终止: 罗氏终止精神分裂症候选药物ralmitaront的II期临床试验。Mirati Therapeutics的西曲替尼联合纳武利尤单抗治疗NSCLC的III期研究未达主要终点。

行业洞察与监管动态:

- 药审中心发布《关于无参比制剂品种仿制研究的公告(征求意见稿)》,旨在积极做好无参比制剂品种仿制研究工作。

行情回顾:

- 本周医药生物指数上涨0.02%,优于沪深300和上证指数。年初至今,医药指数涨幅0.60%。

- 截至2023年5月26日,医药指数市盈率为28.76,低于历史均值10.93。医药指数的估值溢价率为144.6%,环比上涨7.1%,低于历史均值40.9%。

- 子板块中,中药本周涨幅1.70%,年初至今涨幅17.59%,表现最佳。医疗服务本周下跌3.31%,年初至今下跌14.39%,表现最弱。

风险提示:

- 药品或耗材降价超预期。

- 新冠疫情反复。

- 医保政策进一步严厉。

总结

本报告对医药生物行业进行了深入的周度跟踪与分析,核心观点明确指出中国创新药市场正处于蓬勃发展阶段,并在国际舞台上展现出强大的竞争力。2023年ASCO会议上,中国药企如科伦博泰、百利天恒、百济神州等展示的多项创新药临床数据表现优异,尤其在ADC和肿瘤治疗领域取得了突破性进展,为行业注入了新的增长动力。

报告强调,2023年第二季度是医药板块战略布局的关键时期,尤其看好院内严肃医疗领域的复苏。随着国内诊疗量的逐步恢复、药品和耗材集采政策影响的趋于稳定,以及创新药产品进入市场放量阶段,医药板块的估值吸引力显著提升。报告详细列举了创新药、医疗器械、疫苗、药店、医疗服务、医美、CXO/IVD/原料药等多个细分领域的投资机会和推荐标的。

尽管市场表现存在波动,但医药指数的估值已低于历史均值,中药等子板块表现突出。同时,报告也提示了药品或耗材降价超预期、新冠疫情反复以及医保政策进一步严厉等潜在风险。总体而言,报告对中国医药生物行业的创新能力和未来发展持乐观态度,并提供了专业的投资策略和风险考量。

微信扫一扫-立即使用

微信扫一扫-立即使用