投资要点:

市场表现:

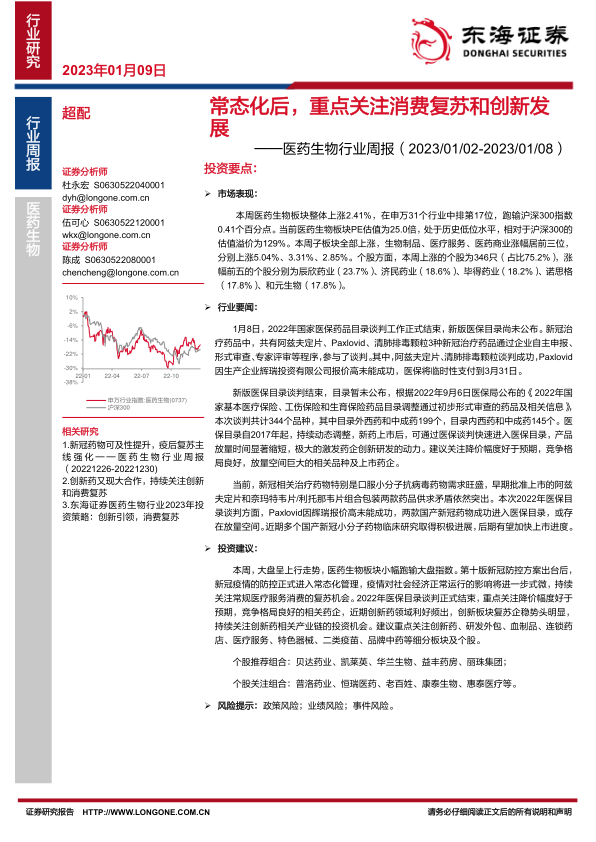

本周医药生物板块整体上涨2.41%,在申万31个行业中排第17位,跑输沪深300指数0.41个百分点。当前医药生物板块PE估值为25.0倍,处于历史低位水平,相对于沪深300的估值溢价为129%。本周子板块全部上涨,生物制品、医疗服务、医药商业涨幅居前三位,分别上涨5.04%、3.31%、2.85%。个股方面,本周上涨的个股为346只(占比75.2%),涨幅前五的个股分别为辰欣药业(23.7%)、济民药业(18.6%)、毕得药业(18.2%)、诺思格(17.8%)、和元生物(17.8%)。

行业要闻:

1月8日,2022年国家医保药品目录谈判工作正式结束,新版医保目录尚未公布。新冠治疗药品中,共有阿兹夫定片、Paxlovid、清肺排毒颗粒3种新冠治疗药品通过企业自主申报、形式审查、专家评审等程序,参与了谈判。其中,阿兹夫定片、清肺排毒颗粒谈判成功,Paxlovid因生产企业辉瑞投资有限公司报价高未能成功,医保将临时性支付到3月31日。

新版医保目录谈判结束,目录暂未公布,根据2022年9月6日医保局公布的《2022年国家基本医疗保险、工伤保险和生育保险药品目录调整通过初步形式审查的药品及相关信息》,本次谈判共计344个品种,其中目录外西药和中成药199个,目录内西药和中成药145个。医保目录自2017年起,持续动态调整,新药上市后,可通过医保谈判快速进入医保目录,产品放量时间显著缩短,极大的激发药企创新研发的动力。建议关注降价幅度好于预期,竞争格局良好,放量空间巨大的相关品种及上市药企。

当前,新冠相关治疗药物特别是口服小分子抗病毒药物需求旺盛,早期批准上市的阿兹夫定片和奈玛特韦片/利托那韦片组合包装两款药品供求矛盾依然突出。本次2022年医保目录谈判方面,Paxlovid因辉瑞报价高未能成功,两款国产新冠药物成功进入医保目录,或存在放量空间。近期多个国产新冠小分子药物临床研究取得积极进展,后期有望加快上市进度。

投资建议:

本周,大盘呈上行走势,医药生物板块小幅跑输大盘指数。第十版新冠防控方案出台后,新冠疫情的防控正式进入常态化管理,疫情对社会经济正常运行的影响将进一步式微,持续关注常规医疗服务消费的复苏机会。2022年医保目录谈判正式结束,重点关注降价幅度好于预期,竞争格局良好的相关药企,近期创新药领域利好频出,创新板块复苏企稳势头明显,持续关注创新药相关产业链的投资机会。建议重点关注创新药、研发外包、血制品、连锁药店、医疗服务、特色器械、二类疫苗、品牌中药等细分板块及个股。

个股推荐组合:贝达药业、凯莱英、华兰生物、益丰药房、丽珠集团;

个股关注组合:普洛药业、恒瑞医药、老百姓、康泰生物、惠泰医疗等。

风险提示:政策风险;业绩风险;事件风险。

微信扫一扫-立即使用

微信扫一扫-立即使用