中心思想

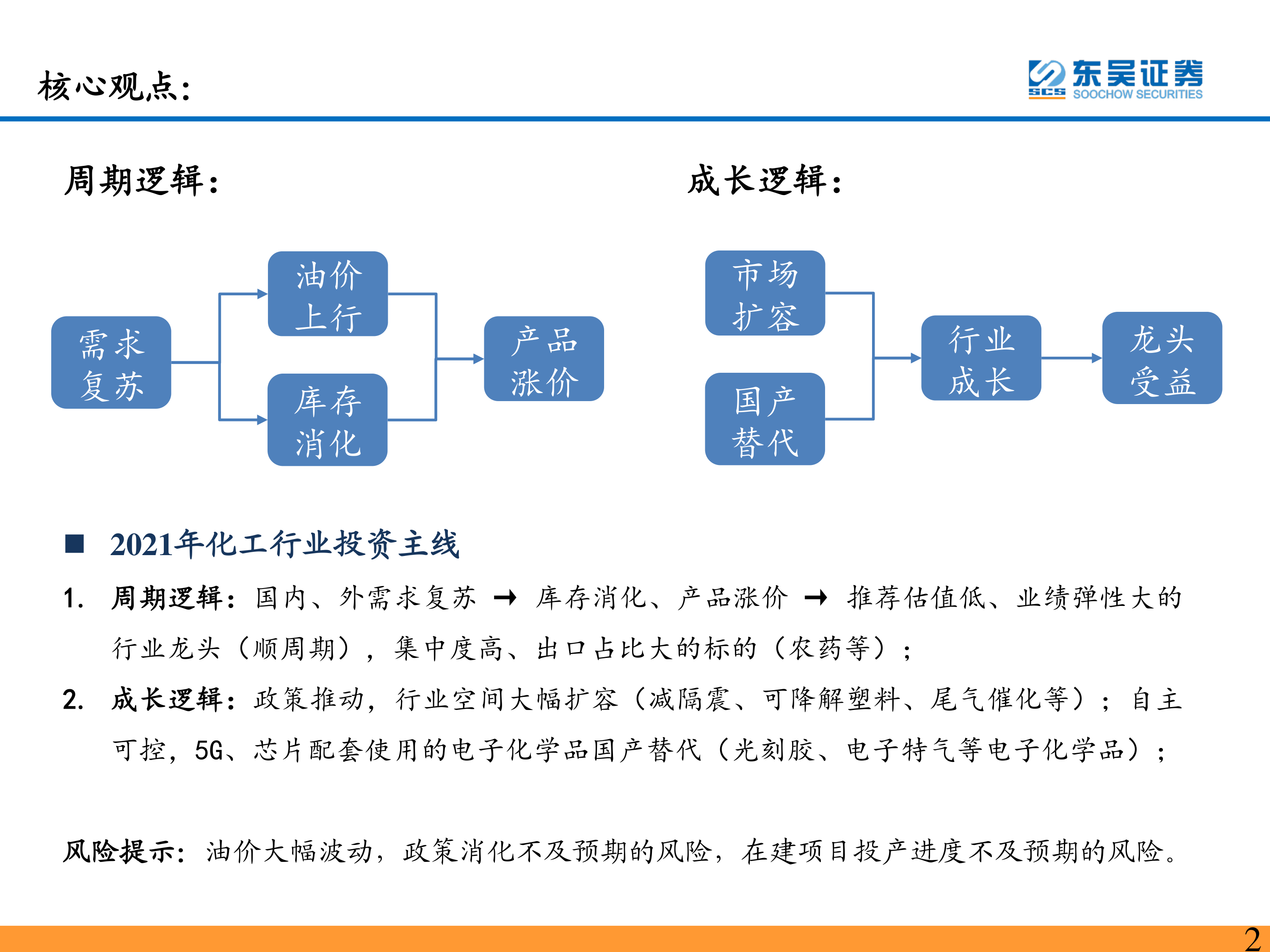

2021年化工行业投资主线:拥抱顺周期与掘金真成长

本报告核心观点指出,2021年化工行业投资将围绕“拥抱顺周期”和“掘金真成长”两大主线展开。在周期逻辑方面,随着全球新冠疫苗研发进展顺利,国内外需求有望同步复苏,带动库存消化和产品价格上涨。在此背景下,估值较低、业绩弹性大的行业龙头,以及集中度高、出口占比大的细分领域(如农药)将显著受益。在成长逻辑方面,政策推动下的新兴产业(如减隔震、可降解塑料、尾气催化)将迎来大幅扩容,同时,5G、芯片等领域对电子化学品自主可控的需求日益迫切,国产替代进程加速,为相关电子化学品企业带来巨大发展机遇。

需求复苏与政策驱动下的市场机遇

报告通过对2020年市场回顾和2021年展望的深入分析,强调了需求复苏和政策驱动是化工行业未来发展的主要动力。2020年,在流动性宽松和疫情后需求反弹的共同作用下,化工品价格指数呈现“V型反弹”,行业业绩持续向好,顺周期板块表现突出。展望2021年,疫苗的普及将加速全球经济活动恢复,海外补库存和国内地产、汽车、家电等消费回暖将共同支撑化工品需求。同时,“禁塑令”、国六标准、减隔震立法以及半导体国产化等政策,将为可降解塑料、尾气处理、减隔震技术和电子化学品等成长性领域打开广阔市场空间,预计将催生千亿级市场规模。

主要内容

2020市场回顾:流动性宽松下顺周期板块崛起

原油市场复盘

2020年原油市场受新冠疫情影响,需求大幅削弱,OPEC减产过程曲折。年初至今国际油价走势呈现剧烈波动,疫情爆发、OPEC谈判破裂及沙特大幅降价曾导致原油价格恐慌下跌,甚至出现美油价格短期跌至负数的情况。然而,随着中国疫情得到有效控制、欧美各国陆续解封以及疫苗研发取得突破性进展,需求复苏预期增强,国际油价逐步反弹。

化工品价格指数复盘

中国化工产品价格指数(CCPI)在2020年呈现“V型反弹”走势。受疫情影响,Q1指数持续下跌,并在4月触及2013年以来的底部。随后,随着需求复苏,CCPI在8月开始发力反弹。进入10月,疫苗利好消息和海内外需求共振,推动顺周期化工品价格强势崛起。

化工行业业绩复盘

2020年化工行业业绩环比持续向好。截至前10个月,化学原料及制品制造业利润总额累计同比转正至+2.80%,橡塑制品业利润总额累计同比+23.8%(5月份已由负转正),而化学纤维制造业利润总额累计同比为-30%,但环比持续改善。在固定资产投资方面,化学原料及制品制造业累计同比回升至-7.3%,化纤行业累计同比为-20.6%。

化工板块市场分析

2020年,基础化工板块表现强劲,中信基础化工指数涨幅达36.39%,跑赢大盘。相比之下,石油化工板块受油市拖累,中信石油石化指数仅上涨3.57%。从估值水平看,申万化工行业年初估值22倍,年末升至31倍,估值提高40%,同期沪深300估值提高21%。

化工细分子行业市场分析

在申万化工三级子行业中,有17/29个子行业跑赢沪深300(涨幅27.68%)。其中,改性塑料和化纤板块涨幅居前。改性塑料受益于口罩和可降解塑料概念,金发科技和道恩股份分别大涨137%和144%。化纤(氨纶、涤纶)板块则因氨纶景气触底回升、大炼化业绩兑现以及化纤纺服海外需求回流而表现突出,荣盛石化、东方盛虹、恒力石化分别大涨125%、87%和79%。

化工热点概念及个股分析

报告回顾了2020年化工行业的热点概念及对应个股。新能源汽车概念带动天赐材料(+476%)、新宙邦(+181%)等大涨;可降解塑料概念推动金丹科技(+185%)、金发科技(+137%)等上涨;国六标准尾气催化概念使龙蟠科技(+223%)等受益。

公募基金持仓化工标的复盘

2020年Q3,基金对化工股票的配置仓位有所提升。上半年基金持仓化工股票市值1195亿元,占基金股票投资市值比3.77%。Q3季度基金重仓化工股市值达到673亿元,占基金股票投资市值比1.62%,重仓股配置仓位持续增加。Q3基金重仓加仓的标的包括荣盛石化、万华化学、中国巨石、玲珑轮胎、恒力石化等。

化工行业长周期逻辑复盘

从价格、业绩、估值三个维度对化工行业长周期演变进行复盘,揭示了化工行业固有的周期性特征,为2021年的投资策略提供了历史借鉴。

2021展望:寻找需求复苏下的低估值绩优股

需求分析

2021年全球需求复苏确定性强。新冠疫苗研发进展迅速,辉瑞、莫德纳疫苗有效性超90%,国产疫苗进入Ⅲ期临床,年底有望获批,将加速全球经济活动恢复。

海外需求方面,疫苗上市在即,美欧等发达经济体需求复苏确定性强,海外主动补库存将带动出口增加。中国出口贸易额累计同比在10月转正,11月提升至2.5%,预计2021年将进一步受益于海外补库存。聚合MDI、钛白粉、磷酸二铵等出口占比较高的化工品有望受益。

国内需求方面,地产复苏、汽车和家电需求回暖。7-10月国内商品房销售面积累计同比分别增加9.5%、13.7%、7.3%、15.3%。汽车销量累计同比持续回升,空调和冰箱产销量累计同比也呈现改善趋势。

油价分析

2021年原油市场预计上半年每天短缺180万桶,下半年逐渐回归平衡,原油价格将震荡上浮,恢复至50-55美元/桶的震荡区间。需求方面,预计2022年全球原油需求将恢复至疫前水平,航空煤油、汽油、柴油需求将逐步回升。供给方面,OPEC减产情况整体好于预期,美国页岩油产能预计在2021年底恢复至1150万桶/天。

化工行业2021年投资主线

2021年化工行业投资主线明确:

- 周期逻辑:国内外需求复苏 → 库存消化、产品涨价 → 推荐估值低、业绩弹性大的行业龙头(顺周期),以及集中度高、出口占比大的标的(如农药)。

- 成长逻辑:政策推动(如减隔震、可降解塑料、尾气催化等)带来行业空间大幅扩容;自主可控需求(如5G、芯片配套使用的电子化学品国产替代,包括光刻胶、电子特气等)推动相关产业发展。

周期主线

MDI

MDI行业进入景气上行通道。需求方面,建材、冰箱消费复苏带动聚合MDI需求回暖,氨纶、TPU弹性体渗透率提升带动纯MDI需求。供给方面,2020年受美国飓风影响,海外多套装置停产,供应偏紧;中长期看,海外MDI装置老化和上游原料供应不稳定导致供应存在较大不确定性。价格方面,华东地区聚合MDI价格自2020年7月由底部9000元/吨最高涨至18000元/吨,当前约15000元/吨,单吨毛利超7000元。推荐万华化学。

氨纶

氨纶行业迎来新一轮周期反转。落后产能加速退出,行业集中度进一步提升。2020年1-10月,纺织纱线、织物及制品出口同比增长34.8%,国内氨纶表观消费量同比增长4%,海外需求增长显著。价格方面,氨纶价格在2020年年中跌至历史低点,8月开始触底反弹,由不足3万元/吨提升至当前近4万元/吨,涨幅超过30%。推荐华峰氨纶。

醋酸

醋酸短期内有望高位震荡。义马气化爆炸事件叠加各厂商开工不稳定导致行业供应收缩。11-12月部分厂家故障停产进一步刺激供应。行业库存低位(11月仅6万吨),叠加印度港口恢复,出口量大幅增加,醋酸价格由2500元/吨左右快速上涨至4000元/吨以上,单吨毛利超2千元。下游PTA、醋酸乙烯等开工率较高,支撑醋酸价格维持高位震荡。推荐华鲁恒升。

钛白粉

钛白粉行业进入景气上行周期。需求方面,地产占终端消费的40%以上,7-10月国内商品房销售面积同比增加9.5%-15.3%,Q3钛白粉出口变化分别为16.7%、-18.5%、33.4%,行业处于需求逐步变好阶段。库存方面,钛白粉工厂库存从9月初的11万吨下降至12月初的2万吨左右,开工率维持在80%以上。价格方面,今年三季度触底反弹,由阶段底部12500元/吨上涨至当前16000元/吨左右,涨幅超20%。产能结构优化,未来氯化法占比有望提高。推荐龙蟒佰利。

粘胶短纤

粘胶短纤进入景气上升通道。价格方面,2020年9月开始触底反弹,由不足9000元/吨提升至当前10500元/吨左右,涨幅达17%。棉花-粘胶短纤价差达到4000元/吨(历史价差1500元/吨),棉花价格上行和价差缩窄双重逻辑推升粘胶短纤价格。无纺布需求提升预计带动高白粘胶短纤需求增加40万吨/年。原材料溶解浆潜在供应增加,行业利润有望向粘胶环节集中。推荐三友化工。

轮胎

美国“双反”初裁结果显著好于预期,中国轮胎企业由大到强趋势不改。美国商务部最新公布的反倾销税率初裁结果中,越南0%-22.30%,泰国13.25%-22.21%,台湾52.42%-98.44%,韩国14.24-38.07%。其中,赛轮轮胎未被施加反倾销税,玲珑轮胎反倾销税率为22.21%,均好于最初申请。国内头部轮胎企业持续推进全球化布局,贸易壁垒逐步弱化,未来产能规模增加、自动化水平提高将增强竞争力。推荐赛轮轮胎、玲珑轮胎。

大炼化

目前沿海有7大炼化基地,后续炼化扩产难度增加。2020年乙烯产能3075万吨,产量2885万吨,需求4800万吨,开工率94%。预计2025年产能4000万吨,产量3800万吨,需求5430万吨。关注直喷增压、国六升级背景下的清净剂和润滑油市场。推荐荣盛石化。

农药

农化行业目前看不到有产业变革潜力的大单品。江浙一带环保高压,西北地区环境影响受关注。看好有一体化可能、有产品外延可能的标的。农药原药净出口占比持续攀升。推荐扬农化工、中旗股份。

煤化工

华鲁恒升:顺周期兼具成长性的煤化工龙头。公司具备低成本煤气化平台和氨醇有效动态切换能力,主要产品有机胺、己二酸、醋酸在2020Q4价格大幅上涨。在建精己二酸项目预计2021年年中投产,己内酰胺项目预计2021Q4投产。荆州基地项目(投资不少于100亿元)将建设尿素、醋酸、有机胺等产品,为公司打开长期发展空间。

宝丰能源:现代煤化工标杆,内循环优质标的。公司现有年产120万吨聚烯烃、400万吨甲醇和78万吨精细化工品生产能力。拟在建300万吨/年煤焦化多联产项目(预计2021年底投产)、50万吨/年煤制烯烃项目(预计2022年底投产)以及400万吨/年煤制烯烃项目一期(已全面开工),支撑中长期业绩增长。公司煤制烯烃成本优势显著,盈亏平衡线油价在30-35美元/桶。红四煤矿获批将煤炭自给率提升至70%左右,进一步降低焦炭成本。

成长主线

5G、半导体配套电子化学品自主可控

电子化学品国产化率低,自主可控需求迫切。2019年我国电子特气市场规模约140亿元,国产化率仅15%;2020年湿电子化学品市场规模超105亿元,国产化率约10%;2019年LCD光刻胶市场规模约40亿元,国产化率5%。美国制裁不断加码,半导体全产业链国产化迫在眉睫,为国内厂商提供发展契机。推荐昊华科技、雅克科技、东材科技。

国六催生千亿级尾气处理市场

2020年国六标准全面实施,有望催生千亿级尾气处理市场。国六标准下尾气排放限值大幅收严,尾气处理技术要求升级。轻型车后处理系统增加GPF,重型柴油车主流技术方案为DOC+DPF+SCR+ASC。预计柴油机市场空间2022年将增长至555.08亿元,汽油机市场空间将增长至562.12亿元,二者合计激活市场空间有望超过千亿元。推荐龙蟠科技、国瓷材料、万润股份。

禁塑令开启可降解塑料元年

“禁塑令”开启可降解塑料元年,有望打开500亿市场规模。我国“禁塑令”分三个阶段实施,首先针对不可降解塑料购物袋、一次性餐具、酒店用品、快递塑料包装等领域。预计到2025年,可降解塑料市场空间将达到250万吨,市场规模达到500亿元。推荐彤程新材,建议关注瑞丰高材。

减隔震行业空间广阔

减隔震行业未来空间广阔,“立法”即将落地市场快速扩容。我国减隔震行业仍处于导入期,2019年底司法部发布《建设工程抗震管理条例(征求意见稿)》,要求高烈度设防地区新建公共建筑采用隔震减震技术。一旦立法完成,将形成200亿元的市场规模;同时,内生发展和旧房改造市场也能分别形成100亿元市场规模。远期待减隔震技术渗透进入新建住宅市场,2030年有望形成百亿元规模。当前国内市场规模近15亿元,短期内有望扩容十倍以上。推荐震安科技。

产业升级

山东赫达:纤维素醚细分行业龙头。公司率先打破涂料级纤维素醚外资垄断,拟建年产1万吨涂料级纤维素醚项目。同时,通过成立合资公司米特加(70%权益)进军人造肉产品,拓展食品级纤维素醚应用,并积极布局医药级纤维素醚。

新亚强:有机硅助剂细分龙头,率先突破苯基有机硅工艺。公司主要产品六甲基二硅氮烷、乙烯基双封头是有机硅生产过程中的助剂,在全国出口占比均超过50%。公司率先突破二苯基二氯硅烷的规模化生产,当前产能5千吨,未来拟建2万吨/年苯基衍生物项目,苯基衍生物具有高附加值,将巩固和扩大公司苯基有机硅的市占率。

个股投资建议一览

报告精选了一系列特色标的,包括:

- 顺周期:万华化学(MDI优势强化,石化新材料赋予成长空间)、龙蟒佰利(钛白粉绝对龙头,行业拐点已至)、三友化工(纯碱、粘胶短纤双龙头)、华峰氨纶(聚氨酯产业链全球龙头,受益氨纶基本面改善)、扬农化工(菊酯、麦草畏全球龙头,先正达协同值得期待)、中旗股份(区位优势明显,成长空间打开)、华鲁恒升(煤化工龙头,多产品涨价,荆州基地开辟长期发展空间)、宝丰能源(现代煤化工标杆,煤制烯烃成本优势显著)、赛轮轮胎(双反结果最超预期,低估值高成长)、玲珑轮胎(双反结果好于预期,关注品牌力全球化扩张)、荣盛石化(民营大炼化巨头,浙石化二期投产在即)。

- 成长:昊华科技(低估值科技股,新基建促公司加速发展,电子特气军品业务稳健)、雅克科技(半导体材料平台型公司,未来成长空间大,含氟特种气体、前驱体、硅微粉等)、东材科技(光学膜和电子树脂逐步放量,业绩确定性高增长)、龙蟠科技(车用尿素龙头,国六升级开启成长新周期)、国瓷材料(陶瓷材料龙头,平台化布局多点开花,尾气催化、生物医疗、5G领域)、万润股份(国六推行在即,沸石项目推进顺利,液晶单晶、OLED业务)、彤程新材(在建PBAT生产线,有望享受“禁塑”红利,涉足电子新材料)、震安科技(建筑减隔震细分行业龙头企业,市场快速扩容)、山东赫达(纤维素醚细分行业龙头,率先突破涂料级纤维素醚外资垄断)、新亚强(有机硅助剂细分龙头,率先突破苯基有机硅工艺)。

总结

2021年化工行业将迎来需求复苏与政策驱动下的双重机遇。全球疫苗接种的推进将加速经济活动恢复,带动原油价格震荡上行,并刺激国内外化工品需求回暖,促使库存消化和产品价格上涨。在此背景下,MDI、氨纶、醋酸、钛白粉、粘胶短纤、轮胎、大炼化和农药等顺周期细分领域的行业龙头将受益于业绩弹性释放。同时,国家政策在环保、新材料、高科技领域的持续发力,将为电子化学品国产替代、国六标准尾气处理

微信扫一扫-立即使用

微信扫一扫-立即使用