中心思想

市场概览与投资主线

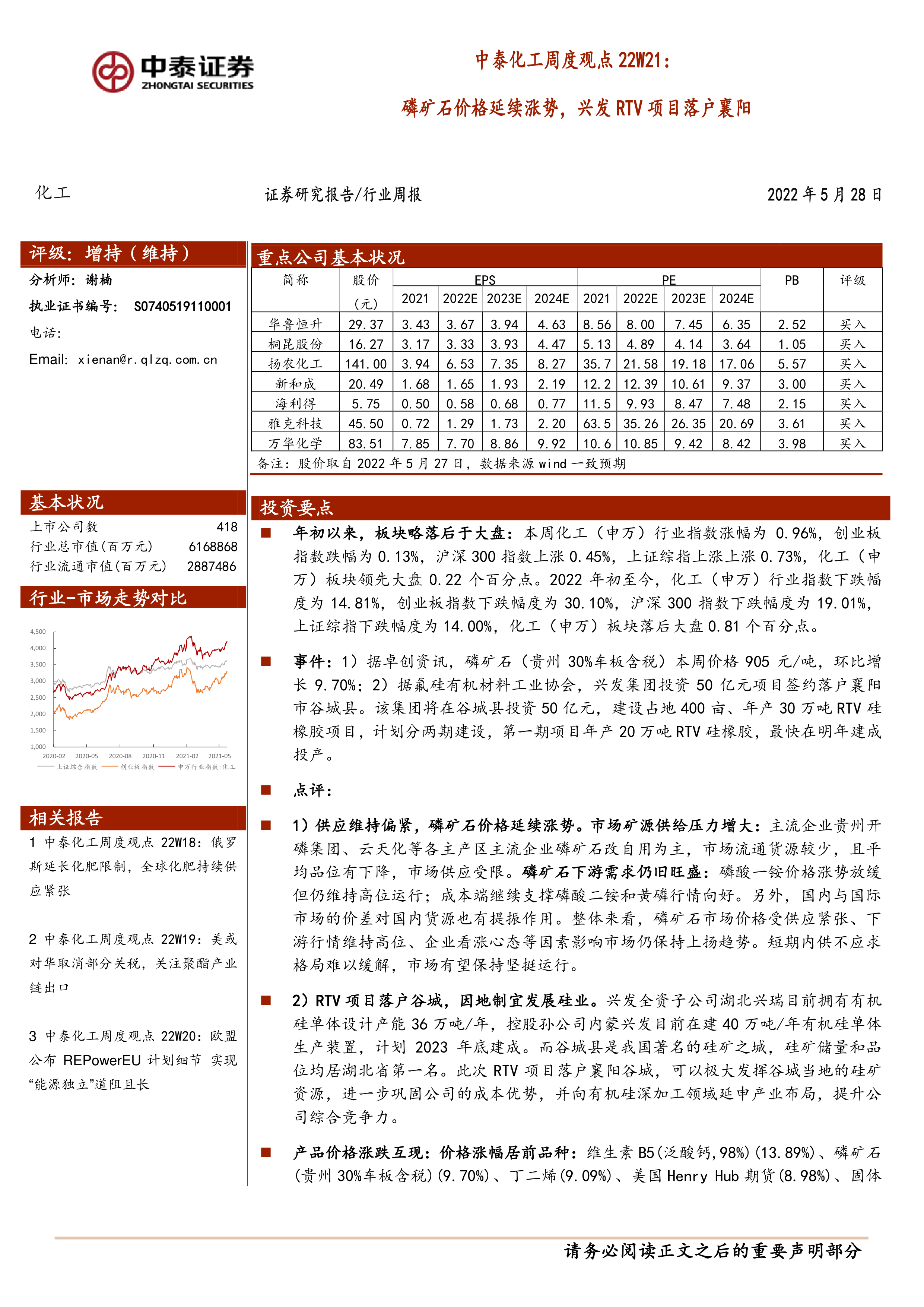

本周化工(申万)行业指数表现优于大盘,但年初至今仍略有落后。报告强调了在全球碳中和背景下,原油进入新周期带来的投资机遇,建议关注“油、服、替”相关标的。同时,全球粮食价格上涨持续带动化肥行业景气,钾肥、氮肥、磷肥等细分领域因供需紧张和成本高企而具备投资价值。此外,报告还指出化工龙头企业凭借其核心竞争力有望穿越周期,以及新材料和食品添加剂领域的成长性机会。

关键产品动态与企业战略布局

磷矿石价格本周延续涨势,环比增长9.70%,主要受供应偏紧和下游需求旺盛支撑。兴发集团在襄阳谷城县投资50亿元建设年产30万吨RTV硅橡胶项目,旨在利用当地硅矿资源,巩固成本优势并延伸有机硅深加工产业链,展现了龙头企业在产业布局上的前瞻性。本周化工产品价格涨跌互现,维生素B5、丁二烯、苯胺等产品价格上涨,而盐酸、三聚氰胺、金属硅等产品价格下跌,反映了市场供需的动态变化。

主要内容

化工行业市场表现与投资策略

本周化工(申万)行业指数上涨0.96%,领先沪深300指数0.45%和上证综指0.73%,但年初至今下跌14.81%,仍落后大盘0.81个百分点。报告维持化工行业“增持”评级。

原油新周期下的投资机遇

在全球碳中和背景下,原油市场进入新周期,供需博弈加剧。供给端受疫情、恶劣天气及页岩油商资本开支限制影响,增量有限,OPEC+减产联盟定价权重回升。需求端,疫情恢复带动运输业、工业等下游需求强劲反弹。预计2022年全球石油供给承压,供不应求,需求缺口约50-150万桶/天,原油价格有望持续走高。投资建议紧握“油、服、替”主线,关注中国海油、中国石油、中曼石油、中海油服等油气开发及服务龙头,以及宝丰能源、卫星化学等煤化工及轻烃一体化企业。

化肥行业景气度延续

全球粮价延续涨势,带动化肥行业景气。2020年下半年以来农产品需求强劲复苏,2021年夏季干旱及主要出口国收紧政策推升价格。2022年俄乌冲突进一步加剧全球农产品短缺,CBOT小米/玉米/大豆合约价同比涨幅均超100%。长期来看,全球耕地面积有限,人口增长依赖农资投入,化肥需求长期向上。

- 钾肥: 全球资源错配,地缘冲突加深供需缺口。白俄钾肥出口受阻,俄罗斯延长化肥出口限制至8月31日,两国合计掌握全球40%钾肥出口量,导致供给紧缺。盐湖集团60%粉晶出厂价上调480元/吨至3980元/吨,市场成交价4600-4900元/吨,价格仍有上行趋势。相关标的包括亚钾国际、盐湖股份、藏格矿业、东方铁塔。

- 氮肥: 供需格局持续优化,成本高位支撑价格。2022年预计投产140万吨,产能增速1.8%,2024年前产能规划667万吨,CAGR=3%,新增产能多为置换,小规模企业加速淘汰,供给保持稳定。尿素农需占七成,预计2022年粮食播种面积增加,带动尿素需求增长约2%。工业需求方面,三聚氰胺产能增速维持10%以上,地产竣工周期有望带动人造板需求,国六政策下车用尿素贡献增量。全球七成尿素原料为天然气,俄乌事件导致国际气价持续走高,国内煤头与气头尿素企业竞争力凸显。相关标的包括湖北宜化、华鲁恒升、泸天化、阳煤化工、华锦股份、云天化、四川美丰。

- 磷肥: 行业新增产能有限,出口有望带来弹性。全球磷肥已过投产高峰期,未来5年产能仅增长360万吨。我国一铵、二铵有效产能较2017年分别下降28.1%和15.2%。根据“十四五”目标,到2025年磷肥产能不超过2000万吨,一铵、二铵未来五年新增产能均约30万吨,供给端整体紧缩。我国一铵和二铵产能占比全球第一,但2021年10月海关总署实施出口商品检验导致出口量急剧下滑。目前海内外磷铵价差超3000元/吨,伴随出口逐步放开,龙头企业有望优先获得出口配额,享受国际价格红利。相关标的包括云天化、湖北宜化、兴发集团、新洋丰、川恒股份、云图控股、川发龙蟒、川金诺。

化工龙头与新材料、食品添加剂

建议关注质地优异、具有核心竞争力的龙头企业,如万华化学、华鲁恒升、扬农化工、新和成、荣盛石化、桐昆股份、恒力石化。代糖作为时代大趋势,建议关注食品添加剂龙头金禾实业。新材料领域,科技进步推动终端需求革新,带动高端制造产业升级,建议关注雅克科技、国瓷材料、万润股份等产业革新与供应链重塑标的,以及优质成长性公司海利得。

重点事件与产品价格分析

磷矿石价格延续涨势,兴发RTV项目落户襄阳

- 磷矿石价格上涨: 本周磷矿石(贵州30%车板含税)价格为905元/吨,环比增长9.70%。主要原因包括:

- 供应偏紧: 主流企业如贵州开磷集团、云天化等磷矿石改自用为主,市场流通货源减少,平均品位下降。应急管理部和国务院安委会的安全生产大检查进一步收缩供给。

- 下游需求旺盛: 磷酸一铵价格虽涨势放缓但维持高位,成本端支撑磷酸二铵和黄磷行情向好。

- 国内外价差: 国际市场价格涨至1500元/吨甚至更高,国内货源受提振,企业看涨心态强烈。

- 短期内供不应求格局难以缓解,市场有望保持坚挺运行,长期来看磷矿资源不可再生,供需格局或持续紧张。

- 兴发RTV项目落户谷城: 兴发集团投资50亿元在襄阳市谷城县建设年产30万吨RTV硅橡胶项目,计划分两期建设,一期年产20万吨RTV硅橡胶最快明年投产。

- 产业链一体化优势: 兴发全资子公司湖北兴瑞拥有有机硅单体设计产能36万吨/年,并形成下游15万吨/年硅橡胶、3万吨/年密封胶及2万吨/年硅油产能;控股孙公司内蒙兴发在建40万吨/年有机硅单体生产装置,计划2023年底建成。公司有机硅生产成本控制能力居国内前列。

- 资源协同效应: 谷城县是湖北省硅矿储量和品位第一的硅矿之城,此次项目落户可极大发挥当地硅矿资源优势,进一步巩固公司成本优势,并向有机硅深加工领域延伸产业布局,提升综合竞争力。

本周化工产品价格及价差变动

本周监测的240种化工相关产品中,44种产品均价环比上涨,72种产品均价环比下跌,124种产品均价环比持平。

价格涨幅居前品种: 维生素B5(泛酸钙,98%)(13.89%)、磷矿石(贵州30%车板含税)(9.70%)、丁二烯(9.09%)、美国Henry Hub期货(8.98%)、固体烧碱(99%片碱,华东)(7.14%)。

- 丁二烯: 本周国内市场继续上行至10800元/吨,环比上涨9.09%。供应端因现货补充困难支撑偏强,需求端前期出口订单成交略多,贸易商低出意向弱。预计下周延续上行整理。

- 苯胺: 本周市场价格继续上涨至11105元/吨,环比上涨4.67%。华泰装置意外停车导致供应缩量,山东现货集中,厂家出货良好,库存压力小。中石化纯苯挂牌价高位稳定,成本支撑强。下游开工负荷稳定,刚需跟进尚可。预计下周震荡整理。

- 异丁醛: 本周市场价格仍以上涨为主,成交被动走高至17000元/吨,环比上涨3.98%。行业开工回落,山东兖矿、南京诚志停车计划导致供应继续收缩,现货紧张。下游多数工厂合约采购,部分客户加价采购。预计下周价格或坚挺,但传导不畅风险增加。

价格跌幅居前品种: 盐酸(-16.67%)、三聚氰胺(-11.48%)、混炼胶(新安化工)(-8.33%)、107胶(新安化工)(-7.12%)、金属硅(441)(-6.48%)。

- 三聚氰胺: 本周国内市场承压下行至9250元/吨,环比下滑11.48%。高端成交承压,部分厂商出货松动,下游买涨不买跌,采购积极性降温,出口询单谨慎。尿素价格虽回落但仍相对较高,成本支撑仍在。部分装置停产,企业开工负荷率七成上下波动。预计下周价格仍有下滑可能,但成本线制约跌幅。

- 金属硅: 本周价格整体下调,金属硅(441)价格为18050元/吨,环比下滑6.48%。新疆地区开工略有上行,产量小幅增加,供应充足。西南地区丰水期来临,电价下调,成本下降。下游多晶硅开工稳定,有机硅价格下调,订单延后,铝合金需求较弱。预计后期市场将继续下降。

价差涨幅前十名: 环氧乙烷-乙烯价差(449)、PC-双酚A价差(360)、电石法PVA价差(248)、炭黑-煤焦油价差(202)、粘胶短纤-溶解浆-烧碱价差(200)。

价差跌幅前十名: 氨纶-纯MDI-PTMEG价差(-2600)、三聚氰胺-尿素价差(-1110)、PTMEG-BDO价差(-500)、双酚A-苯酚-丙酮价差(-486)、DMC-金属硅-甲醇价差(-400)。

重点公司公告

本周多家上市公司发布重要公告,包括:

- 光威复材: 每10股派发现金股利5元(含税)。

- 兴发集团: 2022年一季度归母净利17.19亿元,同比增长384.64%。

- 永东股份: “1.5万吨粗酚精细加工生产线”和“年产4万吨煤系针状焦项目”进入试生产阶段。

- 长远锂科: 拟公开发行可转债募资不超过32.5亿元,用于车用锂电池正极材料扩产二期等项目。

- 珀莱雅: 可转债转股价格调整为139.37元/股。

- 新纶新材: 终止2021年度非公开发行股票事项,拟以2.61元/股非公开发行股票募资不超过9.02亿元用于补充流动资金及偿还有息负债。

- 东方铁塔: 股东减持0.19%股份,中标国家电网项目合计约1.89亿元。

- 新安股份: 拟非公开发行股票募资不超过18亿元,用于浙江开化合成搬迁入园提升项目及35600吨/年高纯聚硅氧烷项目。

- 湖北宜化: 拟转让香溪化工债权,对邦普宜化环保增资1.76亿元。

- 盐湖股份: 投资新建4万吨年基础锂盐一体化项目,投资金额70.82亿元。

- 荣盛石化: 2021年实现营业收入1770.24亿元,同比增长65.03%,归母净利润128.24亿元,同比增长75.46%。

- 卫星化学: 每10股派发现金红利3.50元(含税),以资本公积金每10股转增4股。

- 亚钾国际: 股东拟减持不超过总股本5%的股份。

总结

本周化工行业整体表现优于大盘,但年初至今仍有待恢复。磷矿石价格因供应紧张和下游需求旺盛而持续上涨,兴发集团在有机硅深加工领域的战略布局值得关注。全球原油市场进入新周期,以及全球粮食价格上涨带动化肥行业景气,为相关企业带来投资机会。同时,化工龙头企业在穿越周期中展现出韧性,新材料和食品添加剂领域也具备成长潜力。投资者需密切关注宏观经济下行和原油价格波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用