行业动态

1月11日-1月12日,全国卫生健康工作会议在北京召开。会议总结了2023年工作情况,安排部署2024年重点工作。

市场观察

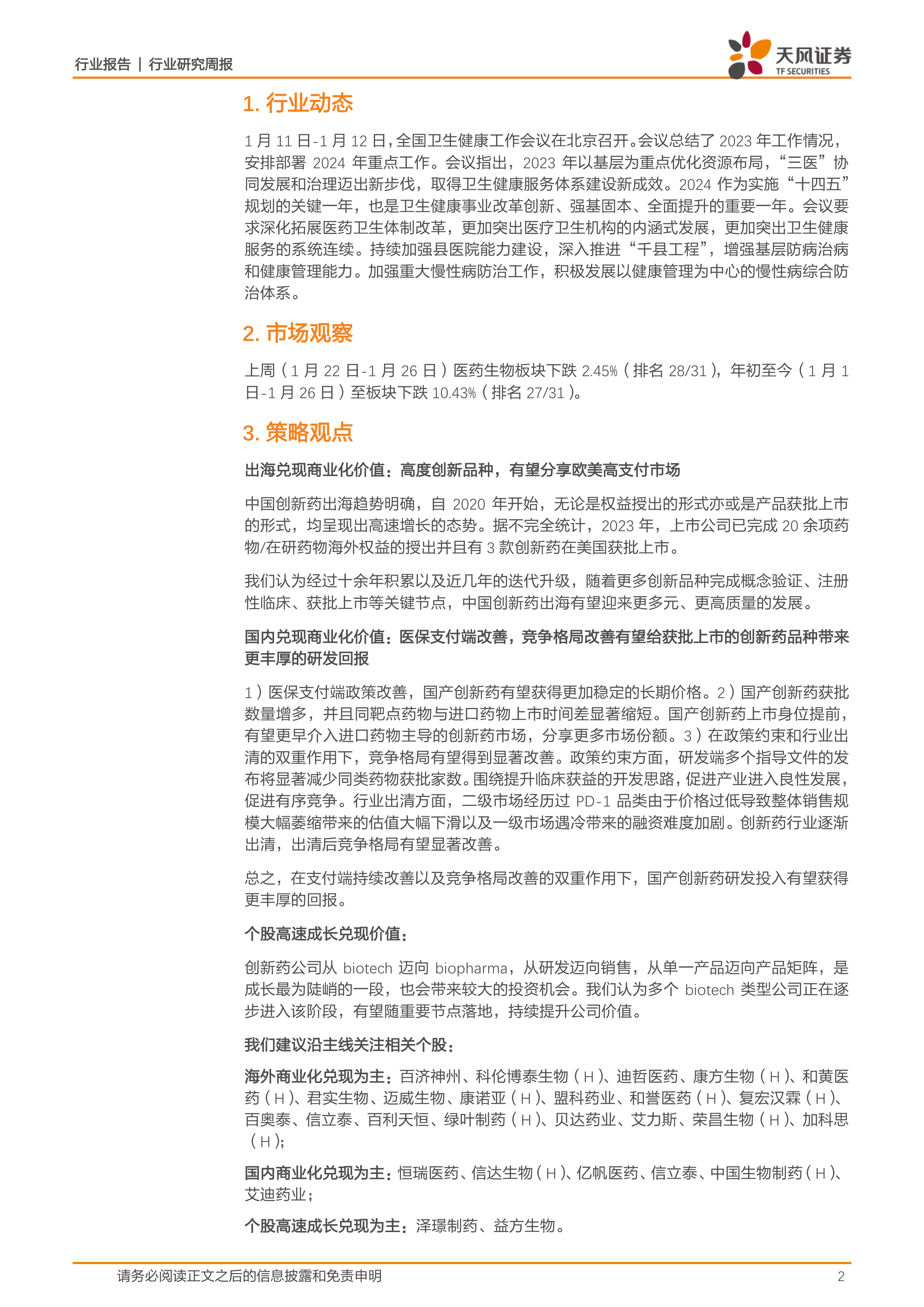

上周(1月22日-1月26日)医药生物板块下跌2.45%(排名28/31),年初至今(1月1日-1月26日)至板块下跌10.43%(排名27/31)。

策略观点:创新药商业化价值兑现加强,呈现多主线投资机会

出海兑现商业化价值:高度创新品种,有望分享欧美高支付市场

中国创新药出海趋势明确,自2020年开始,无论是权益授出的形式亦或是产品获批上市的形式,均呈现出高速增长的态势。据不完全统计,2023年,上市公司已完成20余项药物/在研药物海外权益的授出并且有3款创新药在美国获批上市。

我们认为经过十余年积累以及近几年的迭代升级,随着更多创新品种完成概念验证、注册性临床、获批上市等关键节点,中国创新药出海有望迎来更多元、更高质量的发展。

国内兑现商业化价值:医保支付端改善,竞争格局改善有望给获批上市的创新药品种带来更丰厚的研发回报

1)医保支付端政策改善,国产创新药有望获得更加稳定的长期价格。2)国产创新药获批数量增多,并且同靶点药物与进口药物上市时间差显著缩短。国产创新药上市身位提前,有望更早介入进口药物主导的创新药市场,分享更多市场份额。3)在政策约束和行业出清的双重作用下,竞争格局有望得到显著改善。政策约束方面,研发端多个指导文件的发布将显著减少同类药物获批家数。围绕提升临床获益的开发思路,促进产业进入良性发展,促进有序竞争。行业出清方面,二级市场经历过PD-1品类由于价格过低导致整体销售规模大幅萎缩带来的估值大幅下滑以及一级市场遇冷带来的融资难度加剧。创新药行业逐渐出清,出清后竞争格局有望显著改善。

总之,在支付端持续改善以及竞争格局改善的双重作用下,国产创新药研发投入有望获得更丰厚的回报。

个股高速成长兑现价值:

创新药公司从biotech迈向biopharma,从研发迈向销售,从单一产品迈向产品矩阵,是成长最为陡峭的一段,也会带来较大的投资机会。我们认为多个biotech类型公司正在逐步进入该阶段,有望随重要节点落地,持续提升公司价值。

我们建议沿主线关注相关个股:

海外商业化兑现为主:百济神州、科伦博泰生物(H)、迪哲医药、康方生物(H)、和黄医药(H)、君实生物、迈威生物、康诺亚(H)、盟科药业、和誉医药(H)、复宏汉霖(H)、百奥泰、信立泰、百利天恒、绿叶制药(H)、贝达药业、艾力斯、荣昌生物(H)、加科思(H);

国内商业化兑现为主:恒瑞医药、信达生物(H)、亿帆医药、信立泰、中国生物制药(H)、艾迪药业;

个股高速成长兑现为主:泽璟制药、益方生物。

风险提示:市场震荡风险,研发进展不及预期,销售不及预期,国际关系紧张风险

微信扫一扫-立即使用

微信扫一扫-立即使用