中心思想

2025年医药板块超额收益展望

本报告核心观点指出,尽管当前医药板块面临挑战,但2025年有望实现显著超额收益。这一判断基于多重积极因素的叠加,包括集采政策影响的边际减弱、医疗商业保险对创新药行业的催化作用、公募基金持仓处于历史低位以及医药板块估值水平的吸引力。报告强调,随着政策环境的优化和市场信心的恢复,创新药、中药、CXO及医疗器械等细分领域将迎来重要的投资机遇。

核心驱动因素分析

报告深入分析了推动医药板块超额收益的四大核心驱动因素:首先,仿制药及类似物集采影响已进入尾声,2025年500个品种的集采目标完成后,政策对行业利润的压制将显著减弱。其次,医保局积极推动丙类目录征求意见,有望在一季度落地,这将极大催化医疗商业保险的发展,进而为创新药行业带来新的增长空间。再者,公募基金在2024年第四季度对医药板块的持仓比例创下新低,显示出市场对医药板块的悲观情绪已充分释放,为后续资金回流提供了空间。最后,2025年医药板块预测市盈率(PE)约为21倍,其中中药、医疗器械等子行业估值处于较低水平,具备较高的投资吸引力。

主要内容

市场表现与超额收益潜力

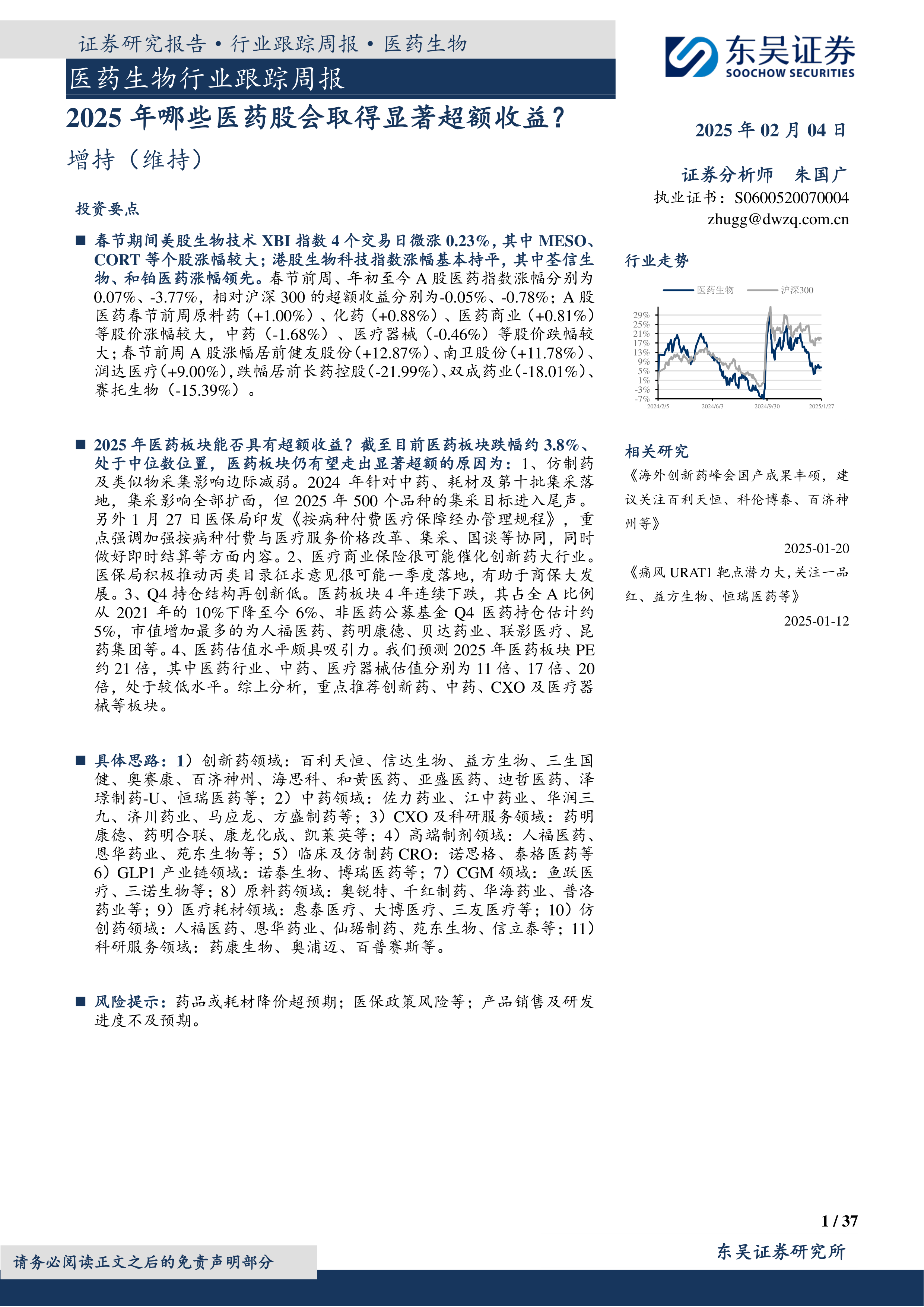

医药行业近期行情回顾

在春节期间,全球生物技术市场表现平稳,美股生物技术XBI指数微涨0.23%,港股生物科技指数基本持平。然而,A股医药指数在春节前一周涨幅为0.07%,年初至今跌幅达-3.77%,相对沪深300的超额收益分别为-0.05%和-0.78%,显示出A股医药板块的弱势。具体到A股医药子板块,春节前一周原料药(+1.00%)、化药(+0.88%)和医药商业(+0.81%)表现较好,而中药(-1.68%)和医疗器械(-0.46%)则出现下跌。个股方面,健友股份(+12.87%)、南卫股份(+11.78%)、润达医疗(+9.00%)涨幅居前,长药控股(-21.99%)、双成药业(-18.01%)、赛托生物(-15.39%)跌幅较大。

2025年医药板块超额收益的四大支撑

报告认为,2025年医药板块有望走出显著超额收益,主要基于以下四个原因:

- 集采影响边际减弱: 2024年针对中药、耗材及第十批集采已落地,集采影响全面扩面,但2025年500个品种的集采目标将进入尾声,政策对行业利润的压制作用将趋于缓和。此外,医保局印发《按病种付费医疗保障经办管理规程》,强调按病种付费与医疗服务价格改革、集采、国谈等协同,并做好即时结算,有助于支付体系的优化。

- 医疗商业保险催化创新药: 医保局积极推动丙类目录征求意见,预计一季度落地,这将有助于商业保险的大发展,为创新药行业提供新的支付来源和增长动力。

- Q4持仓结构再创新低: 医药板块已连续四年下跌,其占全A股的比例从2021年的10%下降至目前的6%,非医药公募基金Q4医药持仓估计约5%,显示出市场对医药板块的悲观情绪已充分释放,为后续资金回流提供了空间。公募基金持股市值增加最多的个股包括人福医药、药明康德、贝达药业、联影医疗、昆药集团。

- 医药估值水平颇具吸引力: 预测2025年医药板块整体PE约为21倍,其中医药行业、中药、医疗器械估值分别为11倍、17倍、20倍,均处于较低水平,具备较高的投资吸引力。

投资策略与重点推荐

基于上述分析,报告重点推荐创新药、中药、CXO及医疗器械等板块。具体配置思路包括:

- 创新药领域: 百利天恒、信达生物、益方生物、三生国健、奥赛康、百济神州、海思科、和黄医药、亚盛医药、迪哲医药、泽璟制药-U、恒瑞医药等。

- 中药领域: 佐力药业、江中药业、华润三九、济川药业、马应龙、方盛制药等。

- CXO及科研服务领域: 药明康德、药明合联、康龙化成、凯莱英等。

- 高端制剂领域: 人福医药、恩华药业、苑东生物等。

- 临床及仿制药CRO: 诺思格、泰格医药等。

- GLP1产业链领域: 诺泰生物、博瑞医药等。

- CGM领域: 鱼跃医疗、三诺生物等。

- 原料药领域: 奥锐特、千红制药、华海药业、普洛药业等。

- 医疗耗材领域: 惠泰医疗、大博医疗、三友医疗等。

- 仿创药领域: 人福医药、恩华药业、仙琚制药、苑东生物、信立泰等。

- 科研服务领域: 药康生物、奥浦迈、百普赛斯等。

公募基金2024Q4医药行业持仓比例变化分析

公募基金持仓概况

2024年第四季度,公募基金对医药行业的总持仓占比环比下降。医药总持仓占全部公募基金的比例为8.99%,环比减少0.93个百分点;剔除主动医药基金后,占比为6.80%,环比减少0.73个百分点;再剔除指数基金后,占比为5.73%,环比减少0.96个百分点。这表明公募基金在Q4持续减持医药板块,持仓比例处于历史低位。

持仓结构变动与重点个股

在持仓市值变化方面,公募基金持股市值增加前五大个股包括人福医药、药明康德、贝达药业、联影医疗、昆药集团。而持股市值减少后五大个股则为恒瑞医药、迈瑞医疗、泰格医药、爱尔眼科、科伦药业。公募重仓医药市值排名前五大个股为迈瑞医疗、恒瑞医药、药明康德、联影医疗、爱尔眼科。这些数据反映了基金经理在医药板块内部的结构性调整,部分个股获得增持,而另一些则被减持。

医保支付改革新规解读

《2025版按病种付费经办管理规程》核心要点

国家医保局于11月27日发布了《按病种付费医疗保障经办管理规程(2025版)》,旨在深化医保支付方式改革,提高基金使用效率。该《规程》对按病种付费(含DRG和DIP)的经办管理全流程进行了详细规范,核心要点包括:

- 目标形式: 促进资源合理利用,保障参保人员待遇与医保基金平稳运行。

- 经办职责与适用范围: 经办机构依政策开展工作,省级机构组织指导并监测评估,适用于本地和异地住院医疗费用。

- 协同工作: 与医疗服务价格改革、集采、国谈等协同,推进即时结算。

- 协议管理: 将按病种付费纳入协议,明确双方权利义务,省内异地就医纳入就医地协议管理。

- 数据采集: 加快医保信息平台应用,规范数据采集,加强数据治理与安全管理。

- 预算管理: 依法规政策编制基金支出与按病种付费预算,可根据实际因素调整。

- 核心要素管理: 制定本地分组方案与支付标准,明确权重、费率、系数等计算与调整方式,对基层部分病种实行同病同支付。

- 特例单议: 明确申报范围、数量限制(DRG不超过5%,DIP不超过5‰)、申报审核方式及结果处理。

- 结算清算: 建立预付制度,推进即时结算,结合多种因素开展年度清算。

- 审核核查: 推进智能审核,常态化筛查分析,核实疑似违规费用,畅通投诉举报渠道。

- 结余留用与考核评价: 建立“结余留用、合理超支分担”机制,开展考核评价,结果与年度清算挂钩。

- 争议处理、数据应用与谈判协商: 遵循公平公正原则处理纠纷,建立数据工作组分析医保数据,建立支付核心要素谈判协商机制。

政策影响与投资机遇

相较于此前的试行文件,《规程》增加了多项新内容,包括加快全国统一医保信息平台落地应用、明确特例单议的适用范围和数量限制、积极推进医保与定点医疗机构即时结算、推进智能审核全覆盖、探索将省内异地住院结算的医保基金纳入就医地预算管理,以及探索全省统一DRG分组。这些细化规定将推动医疗行业从“以量增收”向“成本控制和效率提升”转型。

报告看好以下投资方向:

- 疗效优于现有疗法且综合成本更低的创新药企业: 如恒瑞医药、百济神州等。

- 国产替代能力强的医疗器械、耗材企业: 如迈瑞医疗、乐普医疗等。

- 提供医疗数据服务和信息化的企业: 如卫宁健康、讯飞医疗等。

研发进展与企业动态

创新药与改良药进展

近期,多款创新药和改良药取得重要进展:

- 阿斯利康的BTK抑制剂Calquence(阿可替尼) 获FDA批准新适应症,用于一线治疗套细胞淋巴瘤(MCL)成人患者,是首个获批用于该适应症的BTK抑制剂。

- 奥赛康药业的1类创新药利厄替尼片(limertinib/ASK120067) 获批上市,用于治疗EGFR T790M突变阳性非小细胞肺癌(NSCLC)成人患者。

- 英派药业的PARP抑制剂塞纳帕利胶囊(senaparib) 获批上市,用于FIGO III-IV期上皮性卵巢癌、输卵管癌或原发性腹膜癌患者一线含铂化疗后的维持治疗。

- 礼来的IL-23p19单抗mirikizumab(Omvoh) 获FDA批准第2项适应症,用于治疗成人中度至重度活动性克罗恩病。

- 默沙东的Belzutifan片(贝组替凡片) 获批上市,适应症为VHL病相关肾细胞癌(RCC)、中枢神经系统(CNS)血管母细胞瘤或胰腺神经内分泌肿瘤(pNET)。

- 勃林格殷格翰(BI)的口服HER2抑制剂宗格替尼片(BI 1810631) 上市申请已获受理,用于治疗携带HER2激活突变的不可切除或转移性NSCLC成人患者。

- 智翔金泰瑞的斯乐韦米单抗注射液(GR1801) 上市申请已获受理,用于成人疑似狂犬病病毒暴露后的被动免疫,是全球首个用于狂犬病被动免疫的双特异性抗体。

- 和黄医药赛沃替尼片 获批新适应症,用于治疗初治MET外显子14跳跃突变NSCLC患者。

- 三生国健的重组抗IL-17A人源化单克隆抗体注射液SSGJ-608 上市申请已获得受理,用于治疗成人中重度斑块状银屑病。

- 诺和诺德的全球首个口服胰高糖素样肽-1受体激动剂(GLP-1RA)——诺和忻®(司美格鲁肽片) 在中国全面上市,为中国2型糖尿病临床治疗带来创新品类。

仿制药及生物类似物进展

- 齐鲁制药的「伊布替尼片」仿制药 获批,是国内首款获批的伊布替尼片剂仿制药。

重要研发管线突破

- Biohaven 在JPM2025大会上宣布,新一代降解剂BHV-1400的首个I期研究取得初步积极数据,显示其能迅速、强效、选择性降低IgA肾病患者的致病性半乳糖缺陷型IgA1(Gd-IgA1)抗体水平。

- 百时美施贵宝(BMS)旗下公司Celgene 启动了BMS-986365(CC-94676)的首个III期临床试验,这是全球第2款进入III期阶段的蛋白降解靶向嵌合体(PROTAC)药物,也是首款进入III期阶段的靶向雄激素受体(AR)的PROTAC药物。BMS还将在ASH 2024上公布靶向CD19的CAR-T疗法BMS-986353用于治疗难治性自身免疫性疾病的首个I期临床数据。

行业洞察与监管动态

放射性治疗药物监管新规

1月16日,国家药监局药审中心发布了《放射性治疗药物申报上市临床风险管理计划技术指导原则》,旨在指导放射性治疗药物申报上市时的风险管理工作。该指导原则的发布将进一步规范放射性治疗药物的研发和上市流程,确保患者用药安全。

行情回顾

近期市场表现分析

春节期间,美股生物技术XBI指数微涨0.23%,港股生物科技指数基本持平。A股医药指数在春节前一周涨幅为0.07%,年初至今跌幅为-3.77%,相对沪深300的超额收益分别为-0.05%和-0.78%。A股医药子板块中,原料药(+1.00%)、化药(+0.88%)、医药商业(+0.81%)涨幅较大,而中药(-1.68%)、医疗器械(-0.46%)跌幅较大。个股表现方面,健友股份(+12.87%)、南卫股份(+11.78%)、润达医疗(+9.00%)领涨,长药控股(-21.99%)、双成药业(-18.01%)、赛托生物(-15.39%)领跌。

估值水平与子板块动态

截至2025年1月27日,医药指数市盈率为29.59倍,环比上周上升0.1倍,低于历史均值8.98倍。沪深300指数市盈率为12.44倍,医药指数市盈率溢价率为137.8%,环比上周上涨0.1%,低于历史均值43.3%。这表明医药板块当前估值相对较低,具备一定的安全边际。子板块方面,本周大小市值个股均出现普涨,但中药和医疗器械子板块表现相对较弱。

总结

本报告对医药生物行业在2025年的市场前景进行了深入分析,认为该板块有望实现显著超额收益。核心驱动力包括集采政策影响的边际减弱、医疗商业保险对创新药的催化作用、公募基金持仓处于历史低位以及医药板块估值的吸引力。

在市场表现方面,尽管A股医药指数年初至今表现不佳,但部分子板块如原料药、化药和医药商业在春节前一周表现突出。公募基金在2024年第四季度持续减持医药板块,持仓比例创下新低,但同时对人福医药、药明康德等个股进行了增持,显示出结构性机会。

医保支付方式改革的深化,特别是《2025版按病种付费经办管理规程》的发布,将推动医疗行业向成本控制和效率提升转型,为疗效优异且成本更低的创新药、国产替代能力强的医疗器械以及医疗数据服务企业带来投资机遇。

研发进展方面,多款创新药和改良药获批上市或进入临床阶段,如阿斯利康的Calquence、奥赛康的利厄替尼、英派药业的塞纳帕利等,同时重要研发管线如Biohaven的BHV-1400和BMS的PROTAC药物也取得了积极进展。

综合来看,医药板块在经历长期调整后,政策环境趋于稳定,创新活力持续释放,估值吸引力凸显,预计2025年将迎来结构性投资机会。投资者应关注创新药、中药、CXO及医疗器械等细分领域,并警惕药品或耗材降价超预期、医保政策风险以及产品销售及研发进度不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用