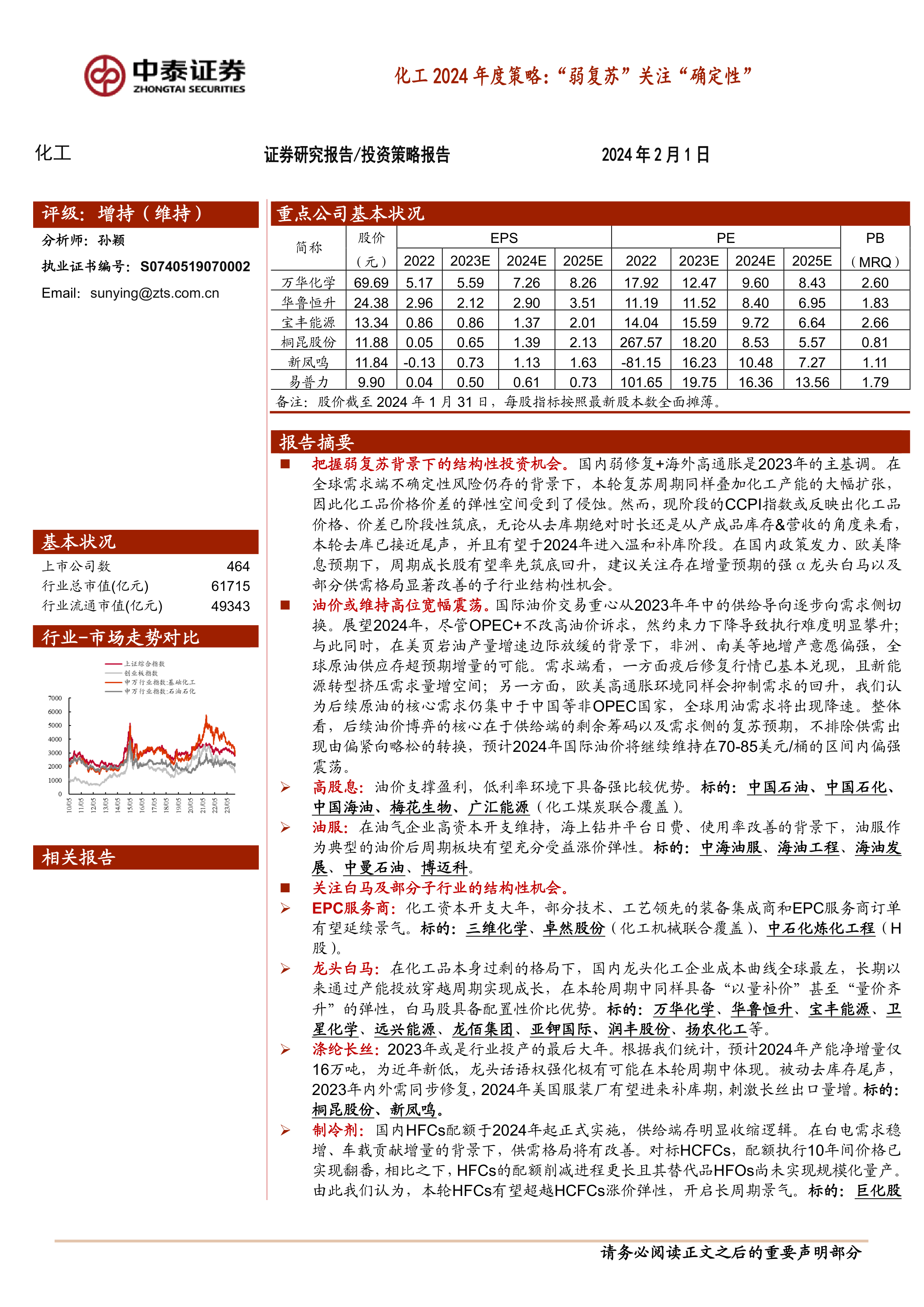

中心思想

弱复苏背景下的确定性投资机遇

2024年中国化工行业年度策略的核心在于,在全球经济“弱复苏”和国内政策发力的背景下,把握结构性投资机会,关注具备“确定性”增长潜力的细分领域和龙头企业。报告指出,尽管全球需求端仍存在不确定性,且化工产能大幅扩张侵蚀了产品价格弹性,但CCPI指数已阶段性筑底,本轮去库存周期接近尾声,有望在2024年进入温和补库阶段。在此宏观周期切换之际,建议投资者关注具有增量预期的强α龙头白马股,以及供需格局显著改善的子行业。

能源与新材料驱动行业转型

报告强调,国际油价预计将维持高位宽幅震荡,为油服板块和高股息资产提供支撑。同时,化工行业正经历高产能释放周期,但并非所有子行业都面临过剩,部分细分领域因政策驱动、技术壁垒或需求回暖而展现出结构性机会。特别值得关注的是新材料领域的“0-1”突破和国产替代机遇,如PAEK、HDI和PA66等,这些高附加值材料在新兴应用(如人形机器人、新能源汽车)的推动下,将成为行业转型升级和长期增长的新动能。

主要内容

经济复苏主线与温和补库阶段

全球经济分化与中国市场韧性

2023年全球经济呈现分化态势,中国经济“弱修复”,美国表现偏强,欧元区相对疲软。全球制造业PMI指数除印度外普遍位于荣枯线下方,但中国PMI在2023年第一季度显著复苏后趋于稳定。全球PPI指数在2023年6月筑底后出现不同程度的反弹,而国内CCPI指数也已阶段性筑底,预示着化工品价格和价差的下行空间有限。

中国市场在政策支持下展现出韧性。房地产市场在2023年呈现“前高后低”态势,但随着降息、降准、城中村改造等利好政策持续发力,需求有望边际改善,利好钛白粉、纯碱、聚氨酯、PVC等化工品。服装行业内需稳健增长,2023年服装类和服装鞋帽针纺织品类社零同比分别增长15.4%和12.9%。海外市场去库存接近尾声,预计2024年将迎来补库期,叠加人民币汇率和海运费的有利因素,有望拉动涤纶长丝、氨纶等纺服链化工品出口。汽车行业产销两旺,2023年国内汽车和新能源车销量分别同比增长12.0%和37.9%,出口量同比增长56.2%,持续增长趋势将带动轮胎、橡胶助剂等需求。旅游出行热度攀升,民航旅客运输量恢复至2019年的93.8%,将继续拉动成品油需求。农业领域,化肥和农药作为资源性产品,在全球供需错配和下游刚性需求支撑下,有望迎来价值重估。

库存周期切换与化工行业展望

从库存周期来看,本轮周期已接近尾声,预计2024年将步入温和补库阶段。我国工业企业产成品存货累计同比增速已接近历史低点,而营收增速在2023年两轮需求旺季期内有所改善,预示着库存周期将从去库期向补库期切换。修正能源价格扰动后的实际库存数据也显示,2023年11月国内实际库存同比+4.8%,位于2003年以来的27.9%分位,为本轮周期历史最低值。化工子行业中,化学纤维制造业、橡胶和塑料制品业已处于被动去库和主动补库的模糊阶段,其余子板块仍在主动去库。化纤行业产能利用率显著提升,2023年第四季度已超越疫情前水平。

2023年A股市场呈现“高波动、高分化”特征,石油石化板块表现较好,基础化工板块仍处于底部。展望2024年,随着国内财政政策发力、地产基建投资回升以及欧美紧缩周期渐止、外需回暖,国内化工品整体出口量有望增加。当前化工品价格、价差指数处于历史较低分位,价差已筑底,进一步下行空间有限,有利于企业加快去库节奏。

油价偏强震荡与能源板块投资机会

国际油价供需博弈与未来走势

2023年国际油价在70-90美元/桶区间宽幅震荡,交易重心从供给侧转向需求侧,并受到地缘政治事件影响。展望2024年,预计国际油价将继续维持在70-85美元/桶区间内偏强震荡。

供给侧方面,OPEC+尽管仍有维持高油价的诉求,但其减产约束力下降,执行难度攀升。2024年第一季度OPEC+自愿减产219.3万桶/日,但实际增量有限。同时,伊拉克、伊朗、委内瑞拉等OPEC+豁免国表现出较强的增产意愿,若伊土管道恢复输送或美国对委内瑞拉制裁放松,可能带来超预期增量。美国页岩油产量增速预计边际放缓,尽管2023年产量超预期增长,但DUC库存消耗和钻机数量下滑将限制2024年增量。南美海上油田(圭亚那、巴西)将成为非OPEC+供应的主要增长来源,其低成本和高增量潜力值得关注。

需求侧方面,海外(美欧)需求动能不足。欧美高利率环境和新能源转型将抑制原油需求回升,预计2024年美国原油需求将维持低基数增长,欧洲需求短期内难以大幅提升。中国原油需求在2023年快速修复后,2024年增速预计放缓,新能源车渗透率提升将挤压传统燃油需求。EIA、OPEC、IEA三大机构对2024年全球原油需求增速均持谨慎乐观态度,主要分歧在于欧美宏观环境对需求冲击的力度以及OPEC+实际减产的强度。

高股息资产与油服板块景气上行

在低利率市场环境下,配置高ROE(净资产收益率)+高股息资产具备更强的比较优势。本轮高股息配置思路与第六轮库存周期(主动补库后期-被动去库-主动去库)相似,经济基本面和流动性环境均有利于高股息资产。建议关注中国石油、中国石化、中国海油等“三桶油”,以及广汇能源、梅花生物等具备高股息率和稳健盈利能力的化工企业。

油服板块作为典型的“油价后周期”品种,在全球能源价格上台阶的背景下,有望充分受益。全球油气资本开支逐步上行,能源巨头挺价信心充足。国内“增储上产能源保供”战略要求下,三大国有石油企业持续提高上游资本开支投入。油服企业订单合同逐步兑现,业绩持续向上。全球钻井平台日费和使用率自2020年筑底后明显回暖,预计在油价中高位震荡和上游资本开支提升的背景下,油服板块龙头企业(如中海油服、海油工程、海油发展、中曼石油、博迈科)将充分受益。

高产能释放周期下的结构性机会

化工资本开支上行与EPC服务商机遇

化工行业正经历高产能释放周期,在建工程屡创新高,新增项目陆续转固。2021年底中央经济工作会议定调,新增可再生能源和原料用能不纳入能源消费总量控制,叠加“十四五”节能减排政策,催化国内多个大型化工项目获批。基础化工和石油石化行业在建工程总额和固定资产总额均创历史新高,反映出行业扩产仍在持续。

高资本开支利好EPC(工程总承包)服务商订单量高增。炼化行业大型化、基地化、一体化趋势明确,国家严控产能总量,推动炼化行业转型升级。中阿合作项目批量落地,装备国产化进程提速,千万吨炼油、百万吨乙烯、百万吨芳烃项目重大装备国产化率均超90%。随着新增规划项目的陆续开工建设,预计将带动设备制造和工程总包企业在手订单出现明显量增。建议关注三维化学、卓然股份、中石化炼化工程等。

龙头白马与细分行业景气

国内化工核心资产具备强者恒强的竞争实力。中国制造高速崛起,龙头企业通过产能投放穿越周期实现成长,具备成本优势、高度一体化产业链和持续研发投入。当前龙头白马股的市值更低,赔率更高,短期业绩下行风险已部分释放,产品价格接近底部,产能兑现时间渐近。

- 万华化学: 全球聚氨酯龙头,MDI+TDI双翼齐飞,全球市占率领先。资本开支加速扩张,蓬莱工业园区、120万吨大乙烯二期项目、POE单品等新材料项目投产在即,迈向新材料平台型企业。

- 华鲁恒升: 低成本扩张穿越周期,德州基地“一头多线”布局,延伸进军高端新材料。荆州基地一期项目顺利投产,二期项目规划中,有望复制德州优势。

- 宝丰能源: 煤化工民营典范,依托“金三角”能源化工基地,打造烯烃、焦化、精细化工循环产业链,成本曲线长期最左。宁东、内蒙双线发力,远期成长空间确定。

- 卫星化学: 巩固C3布局C2,轻烃一体龙头。通过收购完善产业链布局,布局高端新材料,中长期成长确定。

- 润丰股份: 农药制剂全球新星,自主登记证储备丰裕,全球化营销网络布局。登记壁垒加厚,先发优势凸显,ToC业务放量值得期待。

- 扬农化工: 农药创制药0-1突破,背靠先正达集团赋能开启1-N。技术赋能突破垄断,葫芦岛项目建设中,有望打开新一轮成长空间。

- 远兴能源: 天然碱法稀缺龙头,规模成本优势明显。聚焦纯碱、小苏打、尿素主业,阿拉善天然碱开发项目持续推进,成本优势穿越周期。

- 龙佰集团: “1体3链5极”发展,钛产业一体化龙头。通过收购整合成为全球钛业龙头,并以钛材料为基石,延伸布局锂电新材料。

- 亚钾国际: 出海寻钾典范,扩量提质成长。在老挝布局钾盐矿区,氯化钾储量超10亿吨,低成本开发优势显著。产能持续扩张,非钾资源开发也同步推进。

供需格局改善的子行业

- 涤纶长丝: 2023年可能是行业投产的最后大年,2024年产能净增量为近年新低,龙头话语权强化。内外需同步修复,海外补库预期强烈,价格弹性值得期待。行业开工率高增,库存持续去化,价差中枢有望抬升。

- 制冷剂: 国内HFCs配额于2024年起正式实施,供给端存在明显收缩逻辑。白电需求稳增、车载贡献增量,供需格局将改善。对标HCFCs配额执行10年间价格翻番,HFCs配额削减进程更长且替代品HFOs尚未规模化量产,有望开启长周期景气。头部企业集中度高,充分受益涨价弹性。

- 民爆: 矿山开采+基建投资持续发力,行业景气度确定性向上,成长性存在低估。政策推动行业整合,大型化、专业化、一体化工程爆破型企业迎来发展良机。大型水利基建工程(如浙赣粤运河、雅鲁藏布江水电项目)有望带来催化。

新材料0-1突破与国产替代机遇

高性能PAEK材料与国产化潜力

PAEK(聚芳醚酮)是工程塑料金字塔顶端材料,性能优异,广泛应用于交通运输、航空航天、电子信息、医疗健康等领域。PEEK作为PAEK中用量最大的材料,生产工艺复杂、验证周期繁琐,全球格局呈现“一超多强”。然而,我国PEEK材料国产化持续突破,以中研股份为代表的企业打破国外垄断,市场份额逐步提升。随着新能源汽车、人形机器人等新兴应用爆发,PEEK需求量有望大幅增长,预计到2027年国内PEEK市场规模将接近30亿元。关注关键原料DFBP生产企业(新瀚新材、中欣氟材)和国产PAEK领先企业(中研股份、凯盛新材)。凯盛新材的PEKK和PEEK项目正在推进,有望打开新发展格局。

HDI寡头格局缓解与新兴需求

HDI(六亚甲基二异氰酸酯)是特种异氰酸酯中的重要一类,是制备高级TPU(热塑性聚氨酯)的核心原料,具备优异的抗老化、耐暴晒、耐黄变等性能。光气法是HDI主流制备工艺,技术门槛高,全球竞争格局头部集中,科思创、万华化学等企业占据主导。国内HDI产能近年来发展迅速,新增产能规划将进一步提升总产能。HDI下游主要应用于高级涂料,新能源汽车等新兴应用带动需求高速增长。随着国内产能释放和国产替代进程加速,HDI行业增长空间巨大。关注万华化学、美瑞新材等。

PA66增量有限与景气修复

PA66(聚己二酰己二胺)是性能优异的热塑性树脂材料,需求量约占全球尼龙产品总量的44%,具备高机械强度、耐磨性、耐化学稳定性等特点。全球PA66市场呈现寡头垄断格局,海外企业长期主导。国内PA66产能增速放缓,2023年实际新增产能有限。然而,国内PA66表观消费量同比增长11.5%,下游食品、医药、汽车等新兴市场需求刺激,以及PA66薄膜在机械强度、气体阻隔性等方面的显著优势,有望使PA66维持供需紧平衡格局,行业景气有望修复。关键原料己二腈的国产化突破将进一步打开PA66产业链的成长空间。关注中国化学、聚合顺、三联虹普、神马股份等。

总结

2024年中国化工行业将在“弱复苏”的宏观背景下,呈现出结构性投资机会。行业整体去库存已接近尾声,有望进入温和补库阶段,CCPI指数筑底为价格反弹奠定基础。国际油价预计维持偏强震荡,将利好油服板块和高股息资产。在化工产能大规模释放的周期中,EPC服务商将受益于高资本开支,而具备成本优势和一体化产业链的龙头白马企业将展现穿越周期的成长韧性。此外,涤纶长丝、制冷剂、民爆等细分行业因供需格局改善或政策驱动,将迎来景气上行。新材料领域,PAEK、HDI、PA66等高附加值产品在国产替代和新兴应用(如新能源汽车、人形机器人)的推动下,将成为行业长期增长的新引擎。投资者应聚焦这些具有“确定性”增长逻辑的领域,把握市场机遇。

微信扫一扫-立即使用

微信扫一扫-立即使用