中心思想

市场机遇与风险并存

本报告核心观点指出,当前化工行业面临国内需求逐步复苏与海外疫情蔓延带来的宏观不确定性并存的复杂局面。在这一背景下,部分细分领域因特定事件(如蝗灾)或结构性因素(如维生素价格走强、进口替代)展现出显著的投资机会,但宏观经济下行、通胀及汇率波动等风险仍需警惕。

重点关注领域与投资策略

报告建议投资者关注农药(特别是杀虫剂)、维生素、具有稳定竞争格局的化工企业以及进口替代空间大的电子化学品和功能材料等领域。通过对市场数据、行业观点及企业动态的深入分析,旨在为投资者提供专业、前瞻性的投资指引,以把握结构性增长机会。

主要内容

市场动态与行业表现

一、本周市场回顾

本周市场回顾显示,国际原油价格(布伦特和WTI期货结算均价)环比下跌,跌幅分别为7.25%和8.01%。石化产品价格涨跌互现,纯苯、涤纶短丝、苯乙烯、丙烯等上涨,丁二烯、乙烯、原油、丙烯腈等下跌。化工产品方面,丙酮、苯酚、双酚A、环己酮、PP价格涨幅居前,而煤焦油、R22、液氯、二氯甲烷、电石价格跌幅较大。产品价差方面,MEG-乙烯、PTA-PX、纯苯-石脑油等价差增幅显著,而纯碱-原盐&合成氨、锦纶长丝-己内酰胺等价差大幅缩小。板块表现上,石化板块跑输大盘(-1.47%),基础化工板块跑赢大盘(0.16%)。

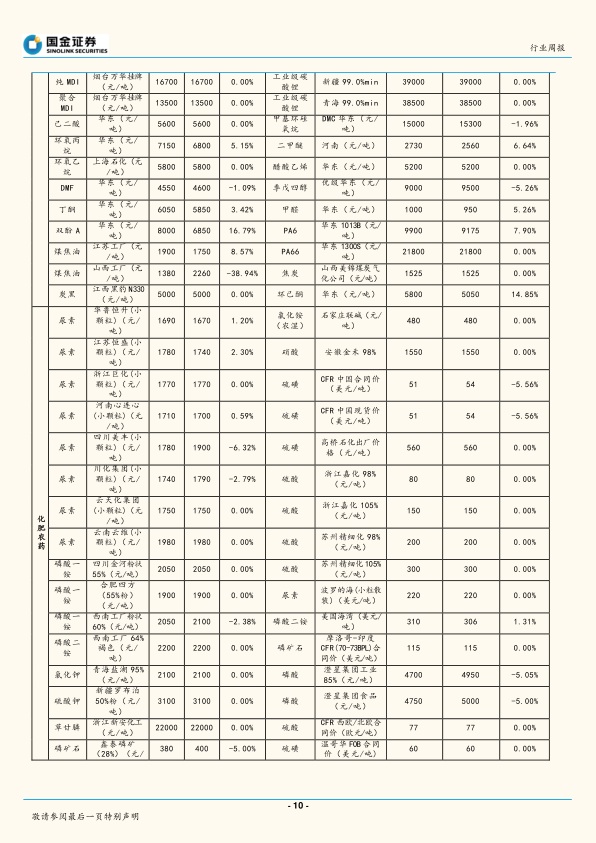

三、本周化工产品价格及产品价差涨跌幅前五变化情况

本周化工产品价格涨幅前五位分别为丙酮(26%)、苯酚(17.65%)、双酚A(16.79%)、环己酮(14.85%)和PP(12.42%)。价格跌幅前五位为煤焦油(-38.94%)、R22(-8.82%)、液氯(-8.09%)、二氯甲烷(-7.69%)和电石(-7.23%)。价差方面,MEG-乙烯价差涨幅高达101.9%,PTA-PX、纯苯-石脑油、电石法PVC-电石、聚乙烯(LLDPE)-乙烯价差也录得显著增长。相反,纯碱-原盐&合成氨、锦纶长丝(常规纺)-己内酰胺、丁二烯-石油液化气、ABS-苯乙烯&丁二烯&丙烯腈、丙烯酸丁酯-丙烯酸&正丁醇价差则大幅缩小。

细分领域分析与企业动向

二、国金大化工团队近期观点

农药与维生素:需求催化与价格走强

蝗虫再次爆发,预计本次爆发程度更严重: 数十亿只沙漠蝗虫幼虫在索马里大量繁殖,规模是第一波的20倍,破坏程度更大,持续时间更长,预计将持续到8月底。联合国粮农组织报告指出,5月气候条件有利繁殖,6月下旬和7月下旬将有新一轮繁殖。目前治理蝗虫的有效方法仍是化学农药,短期内相关杀虫剂品种需求量将有一定增长。农药市场部分产品如烟嘧磺隆、吡蚜酮、菊酯类产品价格上涨,草甘膦、百菌清等则有下滑或持平。

维生素行业观点: 本周国内外维生素价格基本稳定,其中维生素A、E、D3、维生素C市场价格逐步走强。VA国内报价宽泛上涨至520-550元/kg,VE市场询价采购活跃,VD3报价宽泛上涨350-500元/kg,生物素价格在270-320元/kg区间。

化肥与煤化工:弱稳运行与局部提振

化肥行业: 国内化肥市场进入需求淡季,整体弱稳运行。海外疫情影响下,印度等主要出口地生产节奏被打乱,进口订单持续释放,对中国氮肥、磷肥出口形成支撑。尿素价格相对平稳,磷肥市场整体弱势下行,但由于市场集中度较高,企业减产部分缓解了供给压力。

煤化工行业: 煤化工市场整体承压运行,前期受国内疫情影响下游开工不足,后期海外疫情爆发又打断产品出口需求。本周石油价格预期上行,上游煤炭价格略有调降,对煤化工市场略有提振。甲醇价格小幅上行,醋酸整体弱势但行业格局良好,DMF维持弱势运行但大厂降负荷缓解供给压力,乙二醇产品略有上行主要受原油价格上行预期影响。

氨基酸与聚氨酯:分化走势

氨基酸行业观点: 原材料玉米深加工企业收购价格持续偏强。赖氨酸价格基本稳定,蛋氨酸进口厂家报价持续上调,市场价格跟随上涨,苏氨酸贸易市场成交清淡。

聚氨酯行业观点: 原材料苯胺市场继续下调,华北苯胺周均价环比下跌8.16%。聚合MDI和纯MDI市场继续大幅下探,主流商谈价均有下滑,跌幅分别为6.31%和2.55%,下游观望心态延续。

投资建议

国内疫情得到有效控制,下游企业大范围复工,开工率逐步提升,交通物流恢复正常,预计地产、建筑等行业开工将带动下游需求明显回升。然而,海外疫情快速蔓延导致全球宏观经济仍具不确定性。建议关注以下投资方向:

- 农产品相关品种: 受益于新需求和成长机会,如转基因作物推广带来的农药行业(扬农化工、联化科技)以及甜味剂等。

- 价格稳定、竞争格局较好的行业: 如农化行业。

- 进口替代空间大的电子化学品: 重点关注LCP材料的进口替代及应用拓展(普利特),以及功能材料等新需求领域有明确增长的标的(尾气催化材料)。

四、上市公司重点公告汇总

本周上市公司公告包括:双箭股份收购浙江环能传动科技有限公司80%股权;三力士出售其持有的浙江环能传动科技有限公司股权;泰和新材拟通过发行股份吸收合并泰和集团并购买民士达65.02%股份,同时募集配套资金;雅化集团发布可转换公司债券2020年付息公告。

五、本周行业重要信息汇总

本周行业重要信息包括:晋煤集团建成亚洲最长空中输煤管廊;利尔化学拟投资10亿元新建年产2万吨L-草铵膦生产线项目;和顺石油在上交所主板上市,成为民营加油站第一股;塔里木油田超深层油气勘探获重大突破;生态环境部发布《排污许可证申请与核发技术规范 橡胶和塑料制品工业》。

总结

本周基础化工行业在复杂多变的宏观环境下呈现出结构性亮点。尽管国际原油价格下跌,聚氨酯等部分大宗产品价格承压,但蝗灾的再次爆发显著催化了杀虫剂等农药产品的需求增长,维生素市场价格也持续走强,显示出较强的韧性。国内企业复工复产带动下游需求回暖,但海外疫情蔓延带来的不确定性仍是主要风险。投资策略上,应聚焦于受益于特定事件驱动(如蝗灾)、具有稳定竞争格局以及具备进口替代潜力的细分领域,同时密切关注需求下滑、通胀超预期和汇率波动等宏观风险。

微信扫一扫-立即使用

微信扫一扫-立即使用