投资要点

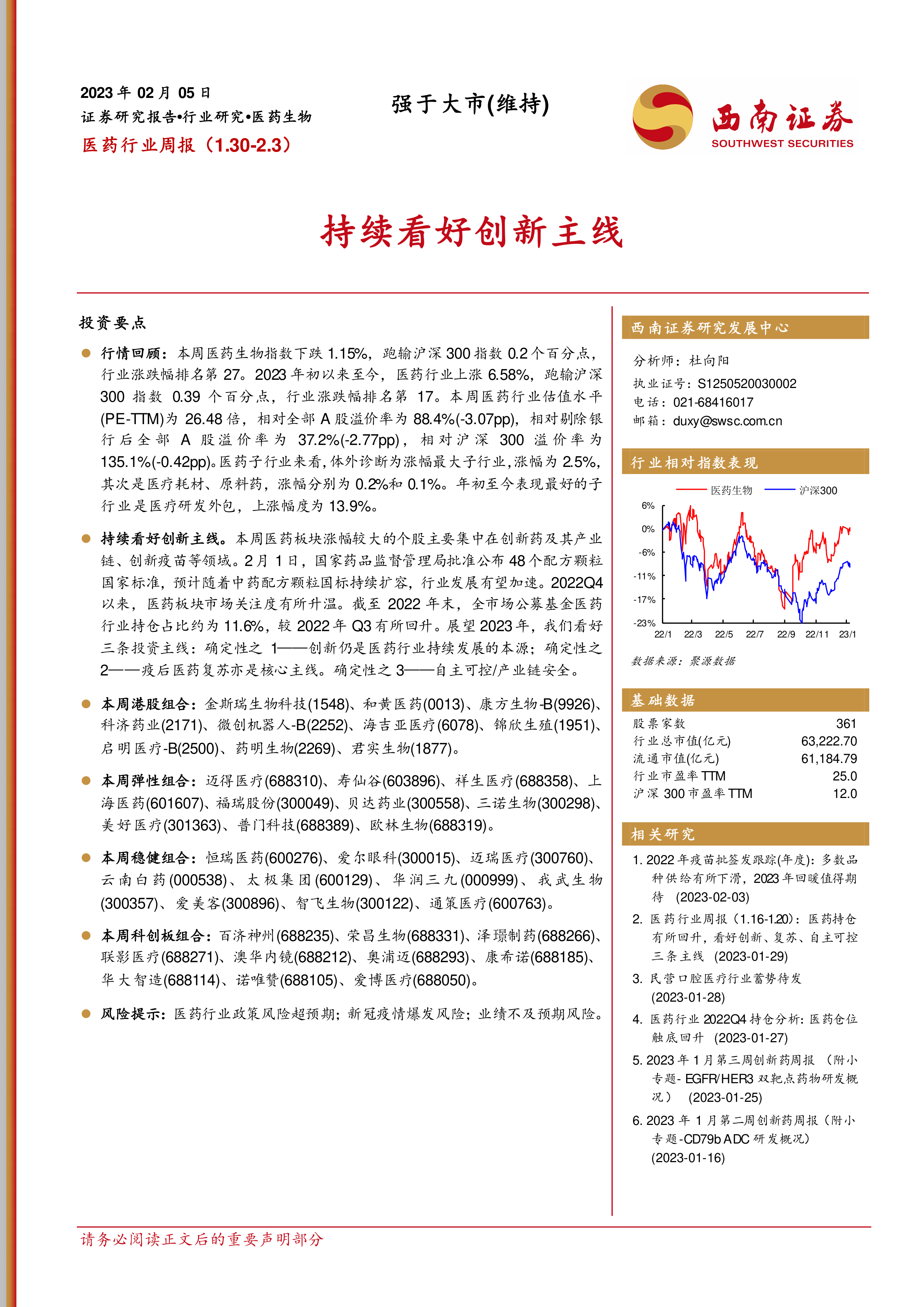

行情回顾: 本周医药生物指数下跌 1.15%,跑输沪深 300指数 0.2个百分点,行业涨跌幅排名第 27。2023 年初以来至今,医药行业上涨 6.58%,跑输沪深300 指数 0.39 个百分点,行业涨跌幅排名第 17。本周医药行业估值水平(PE-TTM)为 26.48 倍,相对全部 A 股溢价率为 88.4%(-3.07pp),相对剔除银行 后全 部 A 股溢 价率 为 37.2%(-2.77pp),相 对沪 深 300 溢 价率 为135.1%(-0.42pp)。医药子行业来看,体外诊断为涨幅最大子行业,涨幅为 2.5%,其次是医疗耗材、原料药,涨幅分别为 0.2%和 0.1%。年初至今表现最好的子行业是医疗研发外包,上涨幅度为 13.9%。

持续看好创新主线。本周医药板块涨幅较大的个股主要集中在创新药及其产业链、创新疫苗等领域。2月 1日,国家药品监督管理局批准公布 48个配方颗粒国家标准,预计随着中药配方颗粒国标持续扩容,行业发展有望加速。2022Q4以来,医药板块市场关注度有所升温。截至 2022 年末,全市场公募基金医药行业持仓占比约为 11.6%,较 2022年 Q3有所回升。展望 2023年,我们看好三条投资主线:确定性之 1——创新仍是医药行业持续发展的本源;确定性之2——疫后医药复苏亦是核心主线。确定性之 3——自主可控/产业链安全。

本周港股组合:金斯瑞生物科技(1548)、和黄医药(0013)、康方生物-B(9926)、科济药业(2171)、微创机器人-B(2252)、海吉亚医疗(6078)、锦欣生殖(1951)、启明医疗-B(2500)、药明生物(2269)、君实生物(1877)。

本周弹性组合:迈得医疗(688310)、寿仙谷(603896)、祥生医疗(688358)、上海医药(601607)、福瑞股份(300049)、贝达药业(300558)、三诺生物(300298)、美好医疗(301363)、普门科技(688389)、欧林生物(688319)。

本周稳健组合:恒瑞医药(600276)、爱尔眼科(300015)、迈瑞医疗(300760)、云南白药(000538)、太极集团(600129)、华润三九(000999)、我武生物(300357)、爱美客(300896)、智飞生物(300122)、通策医疗(600763)。

本周科创板组合:百济神州(688235)、荣昌生物(688331)、泽璟制药(688266)、联影医疗(688271)、澳华内镜(688212)、奥浦迈(688293)、康希诺(688185)、华大智造(688114)、诺唯赞(688105)、爱博医疗(688050)。

风险提示:医药行业政策风险超预期;新冠疫情爆发风险;业绩不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用