中心思想

创新药商业化前景乐观,政策驱动市场活力

本报告核心观点指出,当前医药生物行业正处于关键转型期,尽管年初至今医药指数表现不佳,但创新药板块,特别是已具备商业化品种的标的,在下半年有望迎来强劲增长。这一乐观预期主要基于国家医保谈判的持续推进及其对创新药商业放量的显著助力。政策层面,国家医保局出台多项措施,旨在打通国谈药品进入医院的“最后一公里”,确保创新药能够迅速惠及患者并实现市场价值。同时,医药板块整体估值处于历史低位,为投资者提供了潜在的配置机会。

估值修复与结构性投资机遇并存

报告强调,医药指数市盈率显著低于历史均值,显示出估值修复的空间。在子板块层面,中药、医药商业和医疗器械等表现出较强的增长势头。投资策略建议聚焦创新药领域,同时关注临床及仿制药CRO、GLP1产业链、CGM、中药、原料药、医药商业、IVD、医疗耗材、仿创药、医疗服务、科研服务及血制品等细分领域,以捕捉结构性投资机遇。研发进展活跃,多款创新药获得上市批准或临床试验批件,进一步验证了行业创新驱动的趋势。

主要内容

医药板块市场表现与投资策略

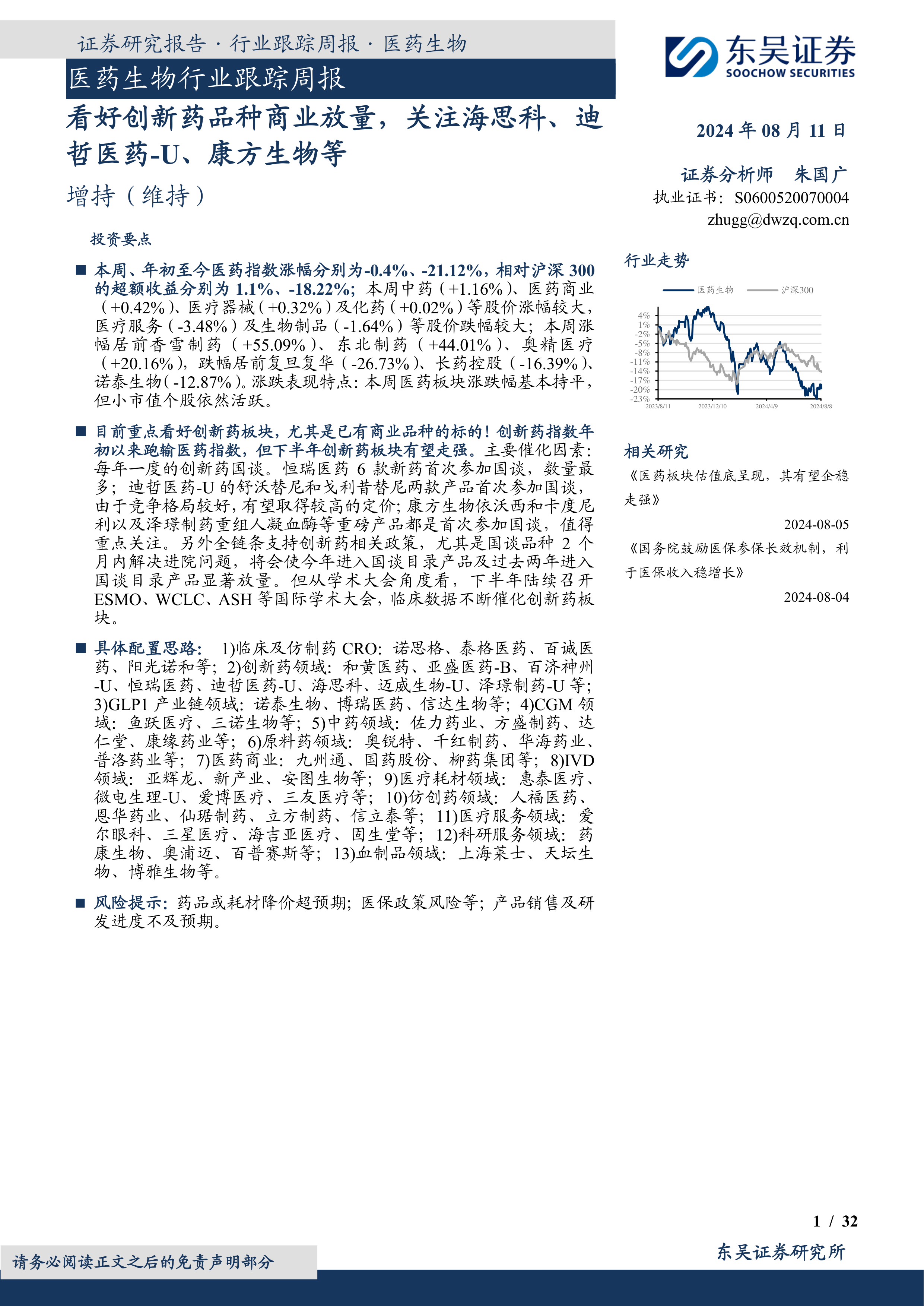

本周医药生物行业整体表现平稳,但年初至今仍面临较大压力。截至本周,医药指数涨幅为-0.4%,年初至今累计跌幅达-21.12%,相较于沪深300指数的超额收益分别为1.1%和-18.22%。在细分板块中,中药(+1.16%)、医药商业(+0.42%)、医疗器械(+0.32%)及化药(+0.02%)等子板块股价涨幅居前,而医疗服务(-3.48%)及生物制品(-1.64%)等则出现较大跌幅。个股表现方面,香雪制药(+55.09%)、东北制药(+44.01%)、奥精医疗(+20.16%)领涨,复旦复华(-26.73%)、长药控股(-16.39%)、诺泰生物(-12.87%)跌幅居前。报告指出,本周医药板块涨跌幅基本持平,但小市值个股依然活跃,显示出市场对特定题材的追逐。

报告重点看好创新药板块,特别是已拥有商业化品种的标的。尽管创新药指数年初以来跑输医药指数,但预计下半年有望走强,主要催化因素是每年一度的创新药国家医保谈判。多款重磅创新药首次参加国谈,包括恒瑞医药的6款新药、迪哲医药-U的舒沃替尼和戈利昔替尼、康方生物的依沃西和卡度尼利,以及泽璟制药的重组人凝血酶等,这些产品因竞争格局较好,有望取得较高定价。此外,全链条支持创新药的相关政策,特别是国谈品种在2个月内解决进院问题的要求,将显著推动今年及过去两年进入国谈目录产品的放量。下半年陆续召开的ESMO、WCLC、ASH等国际学术大会也将不断提供临床数据催化创新药板块。

在具体配置思路上,报告提供了多领域的投资建议:

- 临床及仿制药CRO领域:诺思格、泰格医药、百诚医药、阳光诺和等。

- 创新药领域:和黄医药、亚盛医药-B、百济神州-U、恒瑞医药、迪哲医药-U、海思科、迈威生物-U、泽璟制药-U等。

- GLP1产业链领域:诺泰生物、博瑞医药、信达生物等。

- CGM(连续血糖监测)领域:鱼跃医疗、三诺生物等。

- 中药领域:佐力药业、方盛制药、达仁堂、康缘药业等。

- 原料药领域:奥锐特、千红制药、华海药业、普洛药业等。

- 医药商业领域:九州通、国药股份、柳药集团等。

- IVD(体外诊断)领域:亚辉龙、新产业、安图生物等。

- 医疗耗材领域:惠泰医疗、微电生理-U、爱博医疗、三友医疗等。

- 仿创药领域:人福医药、恩华药业、仙琚制药、立方制药、信立泰等。

- 医疗服务领域:爱尔眼科、三星医疗、海吉亚医疗、固生堂等。

- 科研服务领域:药康生物、奥浦迈、百普赛斯等。

- 血制品领域:上海莱士、天坛生物、博雅生物等。

医保谈判机制深化与影响

国内创新药集中迈向商业化,医保谈判成为关键路径

根据国家药品监督管理局(NMPA)和药智数据,2017年至2024年上半年,国产创新药的申报及获批上市数量总体呈上升趋势,这表明国内创新药已进入集中商业化阶段。对于创新药企而言,药物商业化既是机遇也是挑战,企业在研发创新的基础上,更加注重市场布局和商业化策略,积极拓展销售渠道,加强与医疗机构的合作,提升品牌知名度和市场份额。

在此背景下,医保谈判成为创新药高效推广的关键路径。药品一旦成功获批上市并顺利纳入医保谈判目录,便能迅速获得医保体系支持,实现市场放量。反之,若未能入选,则需在自费市场与众多竞品激烈竞争,面临严峻的市场淘汰风险。从2017年至2023年的医保谈判情况来看,谈判重点聚焦于临床价值导向、满足患者未被满足的临床需求、具备有效性、安全性、创新性的药物。这类产品在谈判时需实现“以价换量”的目标,即价格适中以换取更大的市场份额。

报告列举了2023年通过医保谈判的部分国产创新药品及其谈判降幅,例如:

- 艾贝格司亭Α注射液(亿一生物)降幅达60.19%。

- 奥雷巴替尼片(亚盛医药-B)降幅0.00%,显示其在竞争格局中的优势。

- 伏罗尼布片(贝达药业)降幅66.53%。

- 谷美替尼片(海和药物)降幅39.85%。

- 甲磺酸贝福替尼胶囊(贝达药业)降幅52.29%。

- 磷酸瑞格列汀片(恒瑞医药)降幅65.01%。

- 林普利塞片(璎黎药业)降幅51.58%。

- 来瑞特韦片(众生药业)降幅25.13%。

- 氢溴酸氘瑞米德韦片(君实生物)降幅24.60%。

- 瑞帕妥单抗注射液(神州细胞)降幅32.53%。

- 注射用戈舍瑞林微球(LY)(绿叶制药)降幅69.05%。

这些数据表明,医保谈判在控制药品价格、提升可及性方面发挥了重要作用,同时也促使企业在创新性和定价策略之间寻求平衡。

政策支持打通入院瓶颈

2024年国家医保药品目录调整工作方案于6月28日公布,预计11月份完成谈判并公布结果。本轮谈判在保持总体稳定的基础上,对申报条件、调出品种范围与专家监督管理进行了适度调整。申报条件方面,2019年1月1日以后获批上市或修改适应症的药品均可申报。调出品种范围方面,将近3年未向医保定点医药机构供应的常规目录药品,以及未按协议约定保障市场供应的谈判药品列为重点考虑情形,强化供应保障管理。此外,还明确了专家参与规则和遴选标准条件,加强专业培训和指导,以提高评审测算的科学性、规范性。8月7日,国家医保局公布了已通过初步形式审查的2024年国家医保目录,共涉及440个品种,相较2023年申报药品数量有所增加。这些调整旨在确保医保目录的动态管理和药品供应的稳定性。

尽管医保谈判工作常规化,但国谈药品落地仍面临“进院难”的挑战。竞争日益激烈、传统药物主导地位以及高价值药物的药占比等问题限制了新药的市场放量。为解决这些难题,国家医保局、国家卫健委等相关单位已陆续发文推动药品进院。地方层面也积极出台措施,加速国谈药落地。例如,上海市发布《关于支持生物医药产业全链条创新发展的若干意见》,推动更多“新优药械”入院、入医保,并对相关诊疗项目实行医保预算单列支付、在DRG/DIP改革中单独支付。江苏省也明确医疗机构使用“国谈药”的主体责任,要求定点医疗机构在国家药品目录发布后一个月内按需纳入医院采购目录范围。这些政策和措施的实施,正逐步打通医保谈判药品入院的“最后一公里”,为创新药的商业化提供有力保障。

研发进展与企业动态

创新药研发突破与里程碑

本周创新药/改良药研发进展活跃,多项重要里程碑事件发生:

- 英矽智能:8月7日,其生成式人工智能(AI)驱动的泛TEAD抑制剂ISM6331获得美国食品药品监督管理局(FDA)的IND批件,用于治疗间皮瘤。这是继6月获得孤儿药认定后又一重要进展,使英矽智能获得临床试验批件的创新分子数量达到9个。

- 成都威斯津生物医药科技有限公司:8月6日,其自主研发的“WGc-043注射液”获得中国国家药品监督管理局(NMPA)药品审评中心(CDE)批准,可以开展I期临床试验。该产品是全球首个中美双报均获批IND的治疗EB病毒相关肿瘤的mRNA疫苗,显示了mRNA技术在肿瘤治疗领域的潜力。

- 施维雅(Servier):8月6日,FDA批准了其IDH1/2抑制剂vorasidenib上市(商品名为Voranigo),用于12岁及以上伴有易感IDH1或IDH2突变的2级少突胶质细胞瘤或星形细胞瘤儿童和成人患者。这是FDA批准的首款可用于这类患者的全身疗法,填补了市场空白。

- 信立泰药业:8月5日,其子公司美国Salubris Biotherapeutics自主研发的广谱抗肿瘤创新生物药JK06提交CTA(欧洲临床试验申请)后,已获批可开展I期临床研究。

- 乐普生物:8月5日,其候选EGFR ADC药物MRG003近期获美国FDA授予突破性治疗药物认定(BTD),用于治疗复发性或转移性鼻咽癌(R/M NPC),有望加速其上市进程。

此外,报告详细列举了本周创新药以及改良药的上市、临床申报情况,涵盖了化学药品和生物制品,涉及多个靶点和治疗领域。例如,艾地骨化醇软胶囊、艾伏尼布片、奥布替尼片、贝莫苏拜单抗注射液等已获批上市。同时,大量新药正在申请临床试验,如华道(上海)生物医药有限公司的HD004细胞、杭州中美华东制药有限公司的HDM2006片、海创药业股份有限公司的HP568片等,这些都反映了国内医药企业在创新研发上的持续投入和活跃度。

仿制药与生物类似物市场动态

在仿制药及生物类似物方面,本周也有重要进展。8月5日,国家药监局网站显示,正大制药的琥珀酸呋罗曲坦片获批上市,这是首款在国内获批的呋罗曲坦片仿制药,标志着该产品在国内市场的竞争格局将发生变化。

报告同样详细列举了本周仿制药及生物类似物的上市、临床申报情况。已上市的仿制药包括氨茶碱注射液、去痛片、胞磷胆碱钠注射液、泊沙康唑注射液、复方氨酚苯海拉明片、非那雄胺片、氟马西尼注射液、氟尿嘧啶注射液、格列齐特缓释片、甲苯磺酸艾多沙班片、己酮可可碱注射液、聚乙烯醇滴眼液、坎地沙坦酯片、硫酸阿米卡星注射液、洛索洛芬钠凝胶膏、氯化钠注射液、氯雷他定片、铝碳酸镁咀嚼片、马来酸阿伐曲泊帕片、米拉贝隆缓释片、诺氟沙星胶囊、注射用哌拉西林钠他唑巴坦钠、葡萄糖注射液、氢氧化钙糊剂、注射用全氟丙烷人血白蛋白微球、人纤维蛋白原、注射用头孢哌酮钠舒巴坦钠、头孢克肟片、注射用头孢噻肟钠、注射用头孢唑林钠、硝酸甘油片、盐酸昂丹司琼片、盐酸倍他司汀片、盐酸林可霉素注射液、盐酸羟甲唑啉喷雾剂、依托考昔片、乙型肝炎人免疫球蛋白、异烟肼片、重组人促红素注射液(CHO细胞)和紫杉醇注射液等。这些仿制药的上市将进一步丰富市场供应,提高药品可及性,并可能带来价格竞争。

同时,大量仿制药和生物类似物正在申请上市或临床试验,例如海纳医药的富马酸替诺福韦二吡呋酯颗粒、绿叶制药的盐酸托鲁地文拉法辛缓释片、康方生物的卡度尼利单抗注射液等。这些申报活动表明,仿制药和生物类似物市场依然活跃,企业在不断寻求新的市场机会,以满足日益增长的医疗需求。

行业洞察与监管动态

8月8日,国家药品监督管理局药品审评中心(CDE)发布通知,公开征求《治疗子宫内膜癌新药临床研发技术指导原则(征求意见稿)》意见。此举旨在进一步明确治疗子宫内膜癌新药临床研发相关技术原则,提高新药研发效率。这反映了监管机构对特定疾病领域新药研发的关注和引导,有助于规范和加速相关创新药物的开发。

行情回顾

医药板块估值与子行业表现

截至2024年8月9日,医药指数的市盈率为26.72倍,相较于上周上涨了0.1倍,但仍显著低于其历史平均值11.98倍。这表明当前医药板块的估值处于相对低位,具备一定的投资吸引力。与此同期,沪深300指数的市盈率为11.36倍,医药指数的市盈率溢价率为135.1%,环比上周增长了3.3%。然而,这一溢价率仍低于历史平均水平47.0%,进一步印证了医药板块的估值修复空间。

在医药子板块表现方面,本周中药板块上涨1.16%,优于其他子板块。医药商业(+0.42%)、医疗器械(+0.32%)及化药(+0.02%)也呈现上涨。而医疗服务(-3.48%)和生物制品(-1.64%)则出现下跌。年初至今,医药指数累计下跌21.12%,相对沪深300的超额收益为-18.22%。各子板块年初至今的表现分别为:医疗服务(-35.92%)、生物制品(-30.81%)、医药商业(-21.46%)、医疗器械(-19.62%)、中药(-13.07%)、化学制药(-12.42%)、原料药(-9.79%)。这表明,尽管整体市场承压,但中药等部分子板块展现出较强的韧性和增长潜力。

个股涨跌幅分析

本周A股市场个股表现分化明显。涨幅居前的十只股票包括香雪制药(+55.09%)、东北制药(+44.01%)、奥精医疗(+20.16%)、新赣江(+19.54%)、民生健康(+18.28%)、ST龙津(+16.28%)、广生堂(+16.16%)、ST景峰(+15.77%)、*ST大药(+15.55%)和正海生物(+14.19%)。这些股票的显著上涨可能与特定利好消息、市场炒作或小市值活跃度有关。

跌幅居前的十只股票则包括复旦复华(-26.73%)、长药控股(-16.39%)、诺泰生物(-12.87%)、四环生物(-12.39%)、溢多利(-11.35%)、赛隆药业(-10.64%)、华兰疫苗(-9.02%)、诺思格(-8.86%)、兴齐眼药(-8.21%)和葫芦娃(-8.00%)。这些下跌可能受到市场情绪、业绩不及预期或政策风险等因素影响。

从2024年年初至今的累计涨跌幅来看,香雪制药以71.65%的涨幅位居榜首,浙江医药(+52.94%)和英诺特(+51.46%)紧随其后,显示出强劲的长期表现。而跌幅居前的股票则包括ST长康(-91.13%)、ST龙津(-75.00%)和ST大药(-68.10%),这些股票面临较大的经营或市场风险。

总结

本报告对医药生物行业进行了深入分析,核心观点是看好创新药品种的商业放量,并强调医保谈判在推动创新药商业化进程中的关键作用。尽管医药指数年初至今表现承压,但创新药板块在下半年有望在国家医保谈判和相关政策支持下实现估值修复和业绩增长。监管机构正积极出台措施,解决国谈药品入院的“最后一公里”难题,为创新药的市场渗透提供保障。

在研发方面,创新药和改良药的进展活跃,多款产品获得上市批准或临床试验批件,显示出行业持续的创新活力。同时,仿制药和生物类似物市场也保持活跃,丰富了药品供应。从市场行情来看,医药板块整体估值处于历史低位,中药等部分子板块表现出较强韧性,为投资者提供了结构性投资机遇。然而,药品或耗材降价超预期、

微信扫一扫-立即使用

微信扫一扫-立即使用