中心思想

供需再平衡与油价展望

本报告的核心观点在于,沙特、阿联酋及科威特等OPEC成员国宣布的超额减产计划,叠加美国和加拿大等非OPEC产油国的供应自然下降,有望加速全球原油市场的供需再平衡进程。尽管当前原油库存高企且需求受新冠疫情影响大幅下滑,但供应端的积极调整以及下半年需求逐步回升的预期,共同构成了近期油价波动上涨的基础。

投资策略核心

鉴于上述市场动态,报告建议投资者关注具有竞争优势的民营大炼化企业,如恒力石化、恒逸石化、荣盛石化,以及传统的炼化巨头,如中国石化、华锦股份、上海石化等。这些企业有望在市场回暖中受益,实现价值增长。

主要内容

全球原油供需格局分析

OPEC多国超额减产

- 沙特、阿联酋及科威特宣布自6月起在现有减产协议基础上额外减产,分别为100万桶/天、10万桶/天和8万桶/天,此举旨在进一步收紧市场供应。

- 沙特上调官价,短期内对油市形成提振。

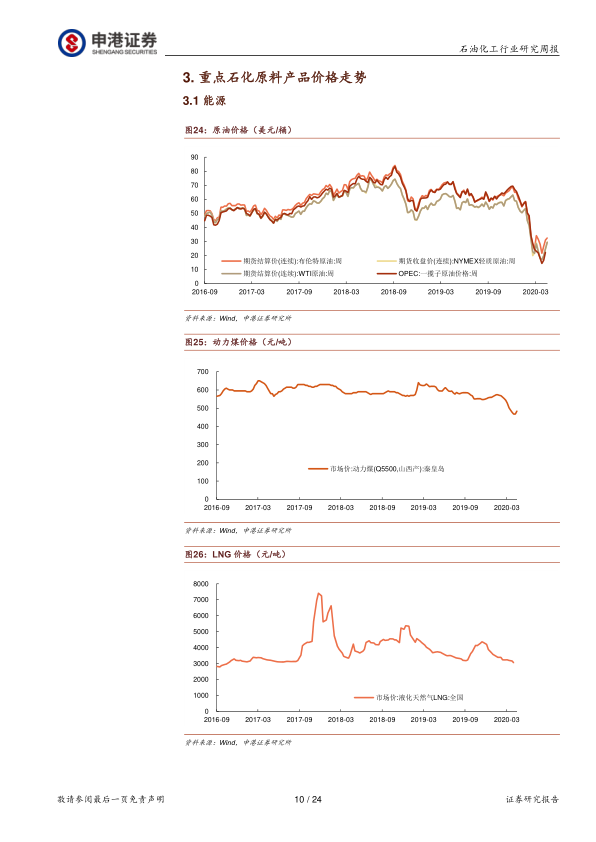

- 截至2020年5月15日,WTI原油价格为29.4美元/桶(较上月上涨48%),布伦特原油价格为29.2美元/桶(较上月上涨17%)。

- 三大机构(OPEC、IEA、EIA)在5月月报中均下调了供需预测,主要原因在于4月部分产油国增产以及全球原油库存接近饱和,而需求回暖速度缓慢。

供应下调趋势预期一致

- 三大机构一致预测全球原油供应将呈现下调趋势。

- OPEC 5月MOMR报告显示,4月OPEC原油产量平均为3041万桶/天(环比增加1.8万桶/天),并预计2020年非OPEC石油供应量将减少350万桶/天。

- IEA月报指出,以美国和加拿大为首的非协议国4月供应量较年初下降300万桶/天,并预测5月全球石油供应将下降1200万桶/天。

- EIA预测6月OPEC原油产量将降至2410万桶/日以下,并预计在2020年第三季度开始增长;同时认为2020年非OPEC液体燃料供应将减少240万桶/天,主要来自俄罗斯、美国和加拿大,其中美国2020/2021年减产量预期分别为80万桶/天和60万桶/天。

需求预期均大幅下滑

- 全球原油需求预期普遍大幅下滑。

- OPEC预测2020年原油需求量将同比下降907万桶/天,其中需求收缩最严重的情况预计发生在2020年第二季度。

- IEA预测2020年第二季度需求将下滑1990万桶/天,全年总需求下降860万桶/天。

- EIA预计2020年第二季度液体燃料需求下降1880万桶/天,全年减少810万桶/天。

库存高企短期利好油轮

- 原油库存持续高企。OPEC月报显示,3月OECD商业石油库存量增至30.02亿桶(环比增加5770万桶),远期担保天数升至86.1天(增加8.9天)。

- IEA月报显示,4月美国、欧洲及日本原油库存分别增加5370万桶、310万桶和300万桶,浮动原油储量达到1.24亿桶(增加990万桶)。

- EIA预计上半年全球原油库存将增加16亿桶,下半年受OPEC、美国减产及需求回升影响,全球库存将以250-300万桶/天的速度消耗。

- 受库存接近饱和影响,4月初原油油轮价格升至顶峰;4月中旬炼油商寻求出口导致清洁油轮价格跃至高点。然而,2020年第二季度之后产量下降可能抵消浮动存储增加带来的短期利好。

结论及投资建议

- 截至5月15日,EIA与库欣原油库存均大幅下降,美国原油钻井总数跌至11年新低(258台)。

- OPEC减产计划的超额执行以及美加等非协议国被迫共同减产,将加快全球原油供应回落至正常区间。

- 新冠疫情限制人数逐步下降,但复工是否会引发新一轮疫情尚不可知,各国第二季度防疫政策和疫情情况将影响夏季旺季成品油需求恢复程度。

- 总体来看,需求恢复与库存消化仍需时间,但众多利好因素叠加,预计近期油价将会波动上涨。

- 建议关注民营大炼化企业(如恒力、恒逸、荣盛)以及传统炼化企业(如中石化、华锦、上海石化等)。

- 具体建议关注:万华化学、卫星石化、恒逸石化、恒力石化、荣盛石化。

石化市场表现与投资建议

市场回顾

- 本周(截至报告发布日),中信石油石化指数下跌1.8%,在中信一级行业涨跌幅榜中位列第24位。

- 中信石油石化三级行业中,工程服务和油品销售及仓储跌幅较小,均为-0.6%;炼油下跌1.4%,石油开采Ⅲ下跌1.5%,其他石化下跌2.7%。

- 本周股价涨幅前五的成分股包括:光正集团(15.6%)、泰和新材(5.1%)、昊华科技(4.0%)、华锦股份(1.6%)、中海油服(1.6%)。

- 跌幅前五的成分股包括:ST中天(-12.0%)、海越能源(-8.2%)、泰山石油(-5.6%)、澳洋健康(-5.3%)、东华能源(-5.1%)。

重点石化原料产品价格走势

- 本章节通过图表形式详细展示了能源(原油、动力煤、LNG)、油品(成品油、汽柴油)、C2下游(石脑油、乙烯、聚乙烯、EO/EG、PVC)、C3下游(丙烷、丙烯、聚丙烯、聚醚多元醇、丁辛醇、丙烯酸及酯、丙烯腈/MMA/PMMA/ABS)、C4下游(丁烷、LPG、MTBE/丁二烯/异丁烯、BDO/PTMEG)、苯下游(纯苯、苯乙烯、聚苯乙烯、苯酚/双酚A/PC、苯胺/MDI、环己酮/己二酸/己二胺/己内酰胺、PA6/PA66/锦纶)、甲苯下游(甲苯、TDI)以及二甲苯下游(二甲苯、PTA/聚酯切片、涤纶)等各类石化原料及产品的价格走势。由于报告未提供具体文字总结,本部分主要为数据可视化呈现。

风险提示

- 原油价格剧烈波动的风险。

- 地缘政治加剧的风险。

- 国际贸易政策变化的风险。

总结

本报告对石油化工行业进行了专业且深入的分析,核心论点是OPEC+国家的超额减产以及非OPEC产油国供应的下降,正在积极推动全球原油市场向供需再平衡迈进。尽管三大机构一致预测原油供应将下调,但受新冠疫情影响,全球原油需求预期均大幅下滑,尤其在2020年第二季度面临严重的收缩。高企的商业和浮动原油库存短期内对油轮市场形成利好,但长期来看,随着减产计划的有效执行和需求逐步恢复,库存消耗将加速。市场回顾显示,本周石油石化行业指数整体表现不佳,但部分优质个股仍展现出较强的抗跌性或增长潜力。报告强调,尽管需求恢复和库存消化仍需时日,但多重利好因素的叠加,预计将促使近期油价呈现波动上涨的趋势。因此,投资策略建议关注具有竞争优势的民营大炼化企业和传统炼化企业,以把握市场复苏带来的投资机会。同时,报告也提示了原油价格剧烈波动、地缘政治加剧以及国际贸易政策变化等潜在风险,提醒投资者审慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用