中心思想

医药板块估值吸引力凸显,中药OTC与创新药成投资亮点

本报告核心观点指出,当前医药生物板块估值已处于历史低位,极具吸引力,尤其是在经历了春节前的快速下跌后,医药指数的市盈率远低于历史均值。在多重积极因素的支撑下,医药板块有望企稳回升。报告重点推荐中药OTC和创新药两大领域,认为其兼具防御性和成长弹性,具备显著的性价比。

政策利好与刚性需求驱动行业复苏

报告强调,医药政策的积极转变、生命科学国际化进程的加速以及医药板块的刚性需求(如老龄化背景下的慢病诊疗需求提升)是支撑行业复苏的关键因素。特别是中药OTC产品,因其院外市场属性、集采免疫、消费属性和刚需性,以及滋补保健类中药展现出的强劲增长潜力,被视为极具投资价值的细分领域。创新药领域则受益于海外授权屡创新高和FDA获批产品数量的稳步增加。

主要内容

1. 板块观点:医药估值底部,中药OTC与创新药领跑

1.1 医药估值极具吸引力,重点推荐中药OTC及创新药

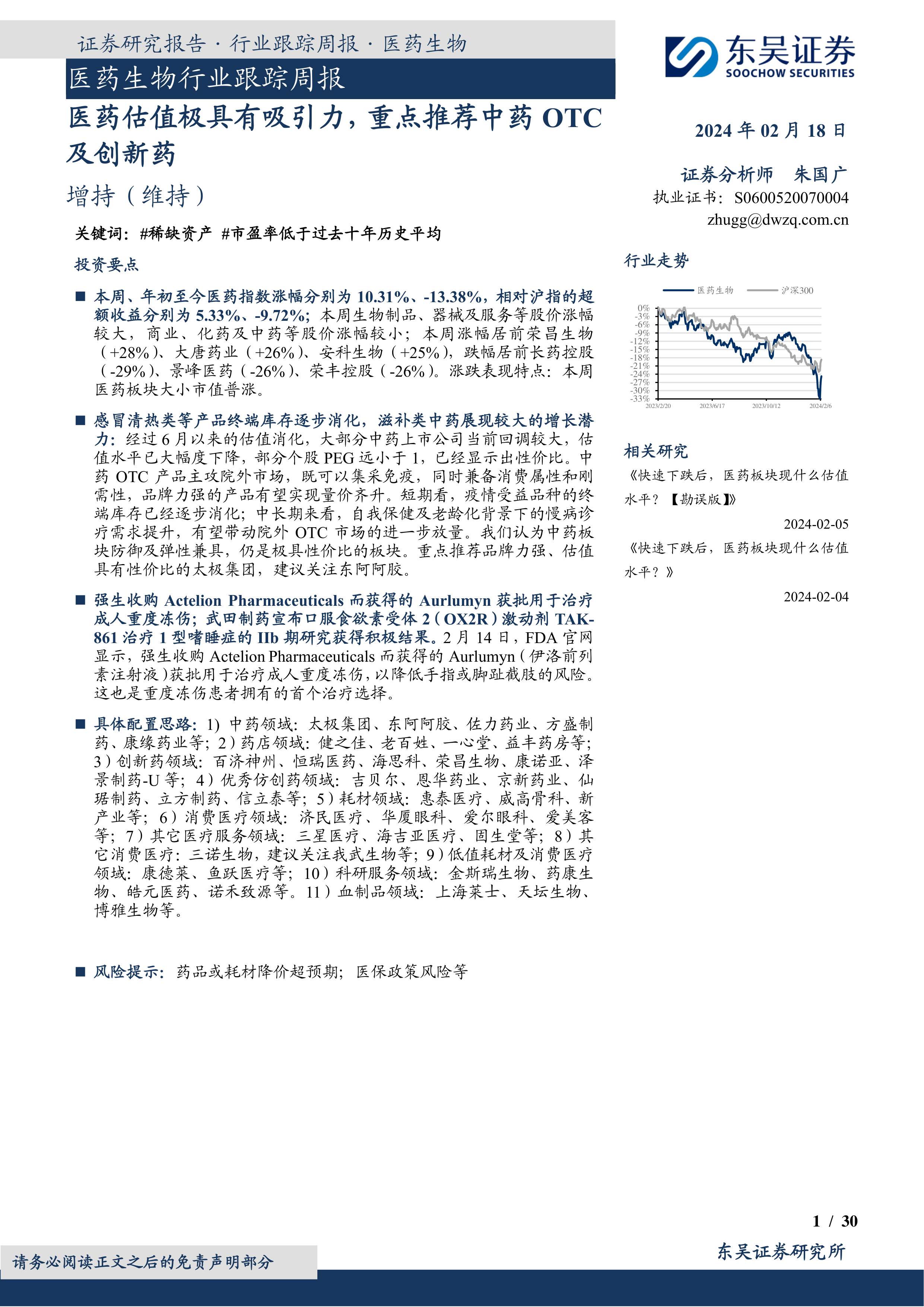

本周(2024年2月5日至2月9日)医药指数上涨10.31%,年初至今跌幅为-13.38%,相对沪指超额收益分别为5.44%和-9.72%。生物制品、器械及服务等子板块涨幅较大。当前医药板块2023年PE约25倍,2024年PE估值约20倍,整体估值水平处于历史绝对低位,尤其在1月份快速补跌后,估值吸引力显著。其中,中药板块PE估值普遍在20倍以内,成长性确定的中药OTC产品性价比突出。

医药板块企稳回升的支撑因素包括:

- 医药政策积极转变: 反腐进入关键少数,国家常务会议针对医药工业和医疗装备高质量发展提出规划。

- 生命科学国际化进程加快: 国内创新药海外授权屡创新高,FDA获批产品数量稳步增加。

- 医药板块刚性需求: 未来十年每年新增2400万60岁以上人口,支付能力强,带动慢病诊疗需求。

- 估值处于历史大底部: 医药板块连续下跌三年,2023年PE约25倍,估值切换后大批公司PEG显著小于1。

具体投资策略方面,报告建议关注:

- 中药领域: 太极集团、东阿阿胶、佐力药业、方盛制药、康缘药业等。

- 药店领域: 健之佳、老百姓、一心堂、益丰药房等。

- 创新药领域: 百济神州、恒瑞医药、海思科、荣昌生物、康诺亚、泽景制药-U等。

- 优秀仿创药领域: 吉贝尔、恩华药业、京新药业、仙琚制药、立方制药、信立泰等。

- 耗材领域: 惠泰医疗、威高骨科、新产业等。

- 消费医疗领域: 济民医疗、华厦眼科、爱尔眼科、爱美客等。

- 其它医疗服务领域: 三星医疗、海吉亚医疗、固生堂等。

- 其它消费医疗: 三诺生物,建议关注我武生物等。

- 低值耗材及消费医疗领域: 康德莱、鱼跃医疗等。

- 科研服务领域: 金斯瑞生物、药康生物、皓元医药、诺禾致源等。

- 血制品领域: 上海莱士、天坛生物、博雅生物等。

2. 中药OTC:滋补保健潜力巨大,感冒清热库存消化

2.1 感冒清热类产品库存消化,滋补类中药增长潜力显著

根据中康开思数据,2023年中成药OTC零售终端销售规模较2022年略有下滑,但2023年前三季度呈现同比增长,Q4同比下降明显主要受高基数影响。剔除感冒清热类、止咳祛痰类、口腔咽喉类产品后,其他中成药零售终端销售额仍保持增长态势。2023年Q4中成药OTC零售端销售额为352.65亿元,同比下降29.4%。其中,感冒清热类、止咳祛痰类、口腔咽喉类产品销售额为171.01亿元,同比下滑48.71%,其在中成药总销售额中的占比从2022年同期的67%降至48%,表明疫情受益品种的终端库存已逐步消化。

2.2 滋补保健类中药市场表现强劲,龙头企业地位稳固

滋补保健类产品展现出较强的增长潜力,尤其在后疫情时代,自我保健需求提升,补气补血、增强免疫类产品需求旺盛。2023年,滋补保健类中药OTC产品销售额达253.76亿元,同比增长14.95%。分季度看,2023年Q4同比增长19.3%,环比增长39.9%,增长势头良好。在细分品类中,补气补血产品占据主要市场份额且增速较快,2023年Q4销售额为58.18亿元,同比增长24.9%,环比增长48.7%。东阿阿胶的阿胶块及复方阿胶浆在滋补保健品牌销售中位居前列,龙头地位稳固。

报告认为,中药OTC产品主攻院外市场,具备集采免疫、消费属性和刚需性,品牌力强的产品有望实现量价齐升。中长期来看,自我保健及老龄化背景下的慢病诊疗需求提升,将带动院外OTC市场进一步放量。中药板块兼具防御及弹性,仍是极具性价比的板块。重点推荐品牌力强、估值具有性价比的太极集团,建议关注东阿阿胶。此外,创新中药领域推荐康缘药业、方盛制药,低估值高成长方面推荐佐力药业、济川药业等。

3. 研发进展与企业动态:创新药获批与临床突破

3.1 创新药/改良药研发进展:多款新药获批上市及临床申报

本周创新药领域取得多项重要进展:

- FDA批准: 强生Aurlumyn(伊洛前列素注射液)获批治疗成人重度冻伤,为首个治疗选择;益普生Onivyde(伊立替康脂质体注射液)获批用于转移性胰腺导管腺癌一线治疗;武田布地奈德口服混悬剂(EOHILIA)获批治疗嗜酸性粒细胞性食管炎。

- CDE受理/批准: 上海瑞吉康AAV基因治疗药物RJK002获临床试验申请受理,适应症为肌萎缩侧索硬化;第一三共/阿斯利康HER2 ADC新药德曲妥珠单抗新适应症申报上市并拟纳入优先审评,用于非小细胞肺癌;恒瑞医药夫那奇珠单抗申报新适应症,推测为强直性脊柱炎;南京征祥医药玛赛洛沙韦片上市申请获受理,用于单纯性流感;信达生物玛仕度肽注射液上市申请获受理,推测适应症为肥胖;GSK美泊利珠单抗注射液新适应症上市申请获受理,推测为慢性鼻窦炎伴鼻息肉;罗氏可伐利单抗注射液获批上市,用于阵发性睡眠性血红蛋白尿症,实现全球首发;吉利德TROP2 ADC注射用戈沙妥珠单抗新适应症上市申请获受理,推测为转移性乳腺癌;默沙东帕博利珠单抗新适应症获批,用于胆道癌一线治疗;石药集团铭复乐新适应症获批,用于急性缺血性卒中;百泰生物尼妥珠单抗新适应症获批,联合放化疗治疗局部晚期头颈部鳞癌。

3.2 仿制药及生物类似物上市、临床申报情况

本周仿制药领域,科伦药业奥拉帕利片获批上市,成为国内第二款奥拉帕利仿制药。此外,多款仿制药和生物类似物获得上市批准或临床申报,涵盖抗感染、心血管、消化系统等多个治疗领域,如氨苄西林钠+舒巴坦钠、恩格列净、甘精胰岛素、利伐沙班等。

3.3 重要研发管线一览:多项临床试验取得进展

多项重要研发管线取得进展:大冢制药AVP-786治疗阿尔茨海默病痴呆相关激越的III期临床试验未达主要终点;武田制药口服食欲素受体2激动剂TAK-861治疗1型嗜睡症的IIb期研究获得积极结果;礼来阿贝西利联合治疗转移性去势抵抗前列腺癌的III期研究未达主要终点,终止开发;强生FcRn单抗nipocalimab治疗全身型重症肌无力及干燥综合征的III期和II期研究均获积极结果;4D Molecular Therapeutics基因治疗药物4D-150治疗湿性年龄相关性黄斑变性的II期临床试验取得积极中期数据;默沙东帕博利珠单抗辅助治疗肾细胞癌的III期研究公布最新结果;亚虹医药APL-1202联合替雷利珠单抗新辅助治疗肌层浸润性膀胱癌II期临床试验完成入组并发布中期分析数据;Vertex Pharmaceuticals选择性NaV1.8抑制剂VX-548治疗中至重度急性疼痛的III期项目取得积极结果;石药集团GLP-1-Fc融合蛋白TG103启动对比度拉糖肽治疗2型糖尿病的头对头III期临床试验;恒瑞医药HER2 ADC拟纳入突破性疗法,用于HER2阳性晚期胃癌或胃食管结合部腺癌患者。

4. 行业洞察与监管动态:多项技术指导原则发布

4.1 药监局发布多项技术指导原则,规范行业发展

国家药监局药审中心近期发布多项重要技术指导原则,旨在规范和指导药品研发与审评工作,提升沟通交流效率,并加强风险防控:

- 《抗体偶联药物药学研究与评价技术指导原则》: 规范ADC产品的研发与申报。

- 《微型片剂(化学药品)药学研究技术指导原则(试行)》: 规范微型片剂的药学研究与评价。

- 《药物研发与技术审评沟通交流会议申请资料参考》: 提高沟通交流质量和效率,强化技术指导。

- 《药品注册研发生产主体合规信息管理与审查指导原则(试行)》: 加强研制环节风险研判与防控,形成长效机制。

- 《濒危动物类中药材人工制成品研究技术指导原则(征求意见稿)》和《替代或者减去已上市中药处方中濒危药味研究技术指导原则(征求意见稿)》: 保障临床用药需求,保护濒危药用动物资源。

- 《放射性化学仿制药药学研究技术指导原则》: 落实放射性药品审评审批管理体系改革,促进研发和科学监管。

- 《化学药改良型新药临床药理学研究技术指导原则(试行)》: 明确改良型新药的临床药理学特征,指导相关研究。

5. 行情回顾:医药板块估值修复,生物制品表现突出

5.1 医药指数估值低于历史均值,子板块表现分化

本周(2024年2月5日至2月9日)生物医药指数上涨10.31%,表现强于沪深300指数(5.83%)和上证指数(4.97%)。截至2月9日,医药指数2024年初至今跌幅为13.38%。医药指数市盈率为24.67倍,环比上周上涨2.28倍,但仍低于历史均值14.43倍。沪深300指数市盈率为10.95倍,医药指数市盈率溢价率为125.2%,环比上周下跌12.1%,低于历史均值58.3%。

5.2 生物制品领涨,医药商业年初至今表现相对较好

在医药子板块中,本周生物制品板块上涨14.04%,表现最佳;原料药板块上涨6.42%,表现最弱。2024年初至今,表现最佳的子板块为医药商业,下跌5.50%,优于生物医药指数13.38%的跌幅。个股表现方面,英诺特、特宝生物、东阿阿胶等涨幅居前,景峰医药、荣丰控股、长药控股等跌幅居前。报告认为,尽管医药板块经历回调,但长期来看,医药行业仍将保持持续向好的发展态势。

6. 风险提示:降价与政策不确定性

6.1 药品耗材降价超预期与医保政策风险

报告提示主要风险包括:

- 药品或耗材降价超预期: 国家集采范围扩大,可能导致药品和耗材价格大幅下降,市场竞争加剧可能使降价幅度超预期,对企业利润造成较大影响。

- 医保政策风险: 医保局作为中国医药行业最大的单一支付方,其支付政策变化可能直接导致相关公司盈利水平发生显著变化。

总结

本周医药生物行业报告指出,当前医药板块估值已处于历史低位,具备显著的投资吸引力。在积极的政策导向、生命科学国际化加速以及人口老龄化带来的刚性需求等多重因素支撑下,行业有望迎来企稳回升。报告重点推荐中药OTC和创新药两大领域,认为中药OTC产品受益于院外市场、集采免疫和消费属性,特别是滋补保健类中药展现出强劲增长潜力;创新药则受益于全球化进程中的研发突破和市场拓展。同时,报告详细回顾了近期创新药和仿制药的研发进展、企业动态以及国家药监局发布的多项监管指导原则,强调了行业规范化发展的重要性。尽管面临药品耗材降价和医保政策变化的风险,但从长期来看,医药行业仍将保持持续向好的发展态势。

微信扫一扫-立即使用

微信扫一扫-立即使用